全家計の支出ルートをクレカとポイントで整理 V5 [2026年8月版]

我が家では、支出をポイント還元のあるクレジットカード経由の決済に集約しており、本記事ではその様子をなんとなく可視化します。

現在、以下のようにクレカとポイントを利用しています。

| クレカ | ポイント | |

|---|---|---|

| メイン | 三井住友カード プラチナプリファード | |

| サブ | 不定 最近は楽天カードのあとリボが多い | 不定 |

| ピンポイント (特定用途) | Olive一般ランク(持つだけ) | |

| メルカード(メルカリ専用) | メルカリポイント (ビットコインに) | |

| 三菱UFJカード(ピザハット専用) | グローバルポイント (ちょっと悩ましい使い道) |

我が家で実際に使用している支出ルートなので、決済サービスの改定等に伴い見直しがあれば、当面はこの記事を更新予定です。

年会費のかかるプラチナプリファードを使用せず、年会費を無料化できるクレカを組み合わせたコーディネイトもあります。

何かあれば更新予定 ※教えていただけると助かります (マシュマロ、公式Xアカウント)

チャージ系ポイ活は終焉気味、私はちまちまと残されたルートを使います。

楽天カードのあとリボキャンペーンも活用してます。

あ、楽天Edy→楽天キャッシュの月間チャージ上限が1万円になっちゃいましたね、どうしましょう。

V NEOBANKもダメっぽいです。

[2025年12月31日] 三井住友カード ビジネスオーナーズ ゴールド(Vポイントが貯まる最大2%還元クレカ)はチャージ系改悪により引退(法人カードのためRevolutへのチャージは手数料発生)、dカードPLATINUMも10万Pチャレンジ終了と改悪により引退

[2025年7月31日] Wesmo!のルートとMIXI Mのサービス終了を反映

[2025年3月1日] 本記事のタイトルとテーマを実態に合わせて微調整し、v5に更新

[2025年3月1日] 2025年4月のLINE Payサービス終了に伴い、請求書払い関連の代替ルートを変更

以前の更新履歴はこちら

※以降の詳細についてはv4をご覧ください。

[2025年2月22日] サブカードとしてdカードPLATINUMを採用(本記事は後日修正予定)

[2024年11月24日] プチ楽天経済圏で、【おさらい用】楽天キャッシュと楽天ポイント(通常/期間限定)の使い分けの記事へのリンクを追加

[2024年11月23日] サブカード関連[ルート5]で、【年会費無料クレカでベストコーデ】Vポイントをメインに、プチ楽天経済圏も活用の記事へのリンクを追加

[2024年11月10日] プチ楽天経済圏で、【楽天キャッシュの意外な0.5%還元対象】ポイントとしての利用時もお得の記事へのリンクを追加

[2024年11月5日] サブカード関連[ルート5]で、複数Vポイントの管理についての記事へのリンクを追加

[2024年8月17日] ルート3に、中古iPhone購入、中古Android購入の方法についての記事へのリンクを追加

[2024年8月2日] サブカード関連[ルート5]として、三菱UFJカードに関する記事へのリンクを追加

[2024年7月7日] サブカード関連[ルート5]として、ゴールドカード3種の比較記事へのリンクを追加

[2024年6月28日] 前提の中で、最新化したVポイント関連の交換ルートに関する記事へのリンクを修正

[2024年6月2日] Revolutの一部チャージ手数料が6/11から廃止となる件、ルート3には特に影響なし(更新なし)

[2024年5月26日] ルート3に、6/4からの楽天キャッシュのポイント付与ルール変更を反映

[2024年5月6日] ルート3のeL-QRに、自動車税や固定資産税等の地方税の納付方法に関する記事へのリンクを追記

[2024年4月14日] ルート4に、三井住友カード / Olive での SBI証券のクレカ積立の還元率改定を反映

[2024年4月14日] ルート3に、バンドルカード → ANA Pay のチャージが 4/24 以降チャージ不可となる件、JAL Pay がクレカチャージに対応した件を踏まえて今後の予定を反映済み

[2024年4月14日] ルート1,2,3について、マイ・ペイすリボ の +0.5% 還元が終了&たぶん最後の継続チャンスになるので継続予定

※以降の詳細についてはv3をご覧ください。

[2024年4月7日] ルート5に、高還元ルート集の記事へのリンクを追記

[2024年3月24日] ルート4に、三井住友カード / Olive での SBI証券のクレカ積立の還元率改定に関する情報を反映

[2024年3月19日] ルート3に、Kyash から ANA Pay へのチャージ不可となることから VANDLE CARD を使用した代替ルートへの変更を反映

[2024年3月12日] ルート3に、TOYOTA Wallet の還元率 1% が終了する件を反映 (4月から適用)、あとプチ楽天経済圏では楽天カードのクレカ積立の上限が10万円になったので今後活用予定 (別記事にて…)

[2024年2月20日] ルート5に、三井住友カード ビジネスオーナーズ ゴールドを追記

[2024年2月8日] その他のツールに、”きっと誰かの役に立つ、大切なポイ活の話” の記事へのリンクを追記

[2024年2月7日] その他のツールに、クレカ収納ケースの記事へのリンクを追記

[2024年2月4日] プラチナプリファードの関連記事に、2年目以降も10万P獲得する方法の記事へのリンクを追記

[2024年1月27日] ルート3に、Kyashポイントの付与がANA Payへのチャージの際に対象外になった点を反映

[2024年1月25日] ルート5に、JQ CARD セゾン GOLDの修行完了を反映

[2024年1月23日] ルート2に、ポイントカード、○○ペイを素早く提示する方法の紹介記事を追記

[2024年1月19日] ルート5に、メルカリ、メルカード等の楽しみ方とお得な始め方の記事へのリンクを追記

[2024年1月13日] アウトライン見直しに伴い v3 (この記事) に移行

※以降の詳細についてはv2をご覧ください。

[2024年1月8日] 夫のSBI証券口座と妻の楽天証券口座の利用について、ルート3に追記

[2023年12月11日] 楽天証券での妻の新NISA口座開設について、ルート3で調達した楽天キャッシュ使用する予定を追記

[2023年12月4日] ルート4 つみたて投資に、”投資は元本割れが心配…” という方向けの記事へのリンクを追加

[2023年11月19日] ルート4 つみたて投資に、新NISA開始に合わせた経過をまとめた記事へのリンクを追加

[2023年11月12日] ドン・キホーテで楽天ギフトカードの取り扱いが終了する点をルート3に反映

[2023年11月3日] 楽天キャッシュにチャージできるうちはルート3に楽天ペイを追記

[2023年10月29日] プリカ、電子マネー等の上限額を別記事にまとめたのでリンク追記

[2023年10月24日] 楽天キャッシュへのチャージのための中古Android端末入手について追記

[2023年10月23日] その他の○○ペイも把握はしておくを追記

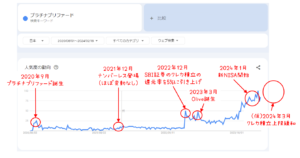

[2023年10月20日] プラチナプリファードの年会費優遇特典が出現してビックリ

[2023年10月15日] 他ポイント → Vポイントへの集約ルートを追記

[2023年10月14日] Android端末を用意したので楽天キャッシュへのチャージを追記 (趣味枠)

[2023年10月10日] その他の電子マネーへのチャージについて検討中のルートを追記

[2023年10月2日] サービス改定に伴い、三井住友カードの対象店舗での最大還元率を18%から20%に変更

[2023年9月10日] 3番のルートの VANDLE CARD は不要だったので削除

[2023年8月31日] 2番のルートに楽天ペイを追記

[2023年8月19日] サブカード(群)として持つだけのOliveアカウントについて追記

[2023年7月31日] エポスカードの選べるポイントアップショップで、MIXI M (mixi)、モバイルスイカが対象外になる点は本記事のルートには影響無し (記事の更新は特になし)

[2023年7月31日] Androidで楽天Edyから楽天キャッシュに交換可能になった点(7/25)は、iPhone対応待ち (私がiPhoneユーザーのため)

[2023年7月31日] TOYOTA WalletからAmazon ギフトカードにチャージするルートも追記

[2023年7月16日] MIXI Mからファミペイ、ANA Payへのチャージ不可になった点の代替ルートを反映

今までの変更点のメモをいったんクリアするため、v2に改定 (今までの支出ルートは v1 として別記事に保存)

※以下、v1での更新履歴

[2023年7月11日] MIXI Mからファミペイ、ANA Payへのチャージ不可になった点を反映 (代替ルート検討中)

[2023年7月2日] ファミペイバーチャルカードのANA Payへのチャージがボーナス付与対象外になった点などを反映

[2023年6月22日] PayPayの他社クレカ不可の件が延期になった点などを反映

概要

本記事の概要です。

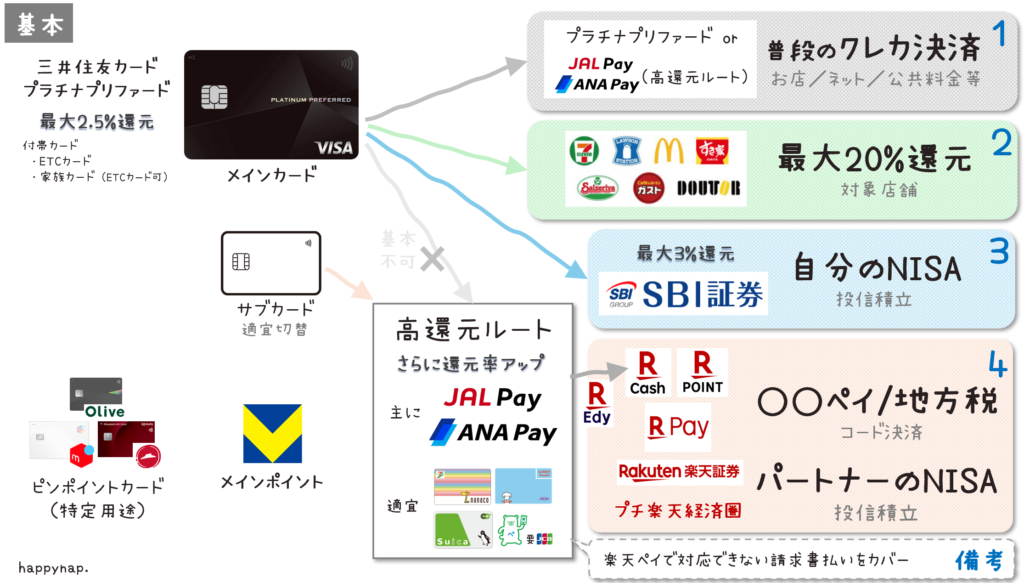

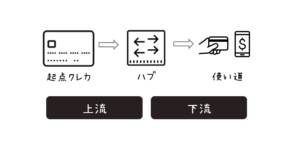

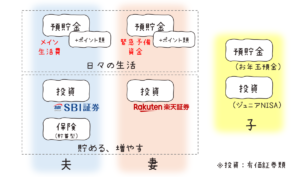

支出ルート図

本記事で扱う支出ルートについて、まず全体図です。

以下は、高還元ルート関連です。

※活用例なので、我が家で使用していないルートも一部含まれています

※一応キープ

※詳細は関連記事にて

本記事のテーマ

安定的なメインカードに補完的なサブカードを組み合わせ、

なるべくシンプルに全家計の支出ルートのポイント獲得効率を高める

みたいな感じで話を進めます。よろしくお願いします。

テーマの背景、考え方

上記のテーマにたどり着くまでの背景や考え方についてです。

- 安定的なメインカードは “ポイント特化型“

- 補完的なサブカードでメインカードの苦手をカバー

- ポイ活を楽しみつつさらに高還元に

- 安定的なメインカードは “ポイント特化型”

-

家計をシンプルに管理しつつポイント還元率を高めるため、“ポイント特化型” を謳う三井住友カード プラチナプリファードをメインカードとして使用します。

メインカードに支出をまとめると、例えば三井住友カードでは、会員ページ (Vpass) で、いつ、どのカード (本人のカード or 家族カード) で、何に、いくら利用したかを確認でき、支出管理をしやすくなります。

プラチナプリファードは、色々と残念な改定もあったのですが、この1枚でポイント還元率のベースラインをしっかり確保できるという安心感もあり、基本的な支出を集約しやすいです。

- 補完的なサブカードでメインカードの苦手をカバー

-

メインカード1枚では支払えない、あるいはポイント獲得効率を確保できない支出もあるため、柔軟にサブカードを活用することで補完します。

現在、サブカードは固定化せず、適宜切り替えることにしています。従来サブカードとして使用していた三井住友カード ビジネスオーナーズ ゴールドはチャージ系改悪により引退扱いにしましたが、カード単体の還元率が最大2%で優秀な1枚です。

また、サブカードにも三井住友カードを利用することにより、メインカードと同じVpassを使い、またメインカードと同じVポイントを貯めることができるため、家計管理を複雑化させずに済みます。

- ポイ活を楽しみつつさらに高還元に

-

さらに、最新のキャンペーンの開催状況や個人的な興味に応じ、サブカードを臨時で別のクレカに切り替えてコスパ×タイパの良いポイ活や10万Pチャレンジを楽しんだり、ピンポイントカード(特定用途)を活用したりします。

基本的に家計の複雑化やポイ活疲れを避けるため、前述のメインカードとサブカードを使用するのですが、20%還元等のお得なポイ活案件があった際に見逃さないようにするための方針です。

なお、この手の決済サービスではルール改定が多く、最先端の情報を常に追いかけ続けて、ず~っと決済手段を使い分ける状態を維持、管理していくのはキツいです。そのため、このあたりの “ポイ活” については、趣味的に楽しめる範囲で無理なく、ゆるめに取り組んでいきます。

- ということで、

-

上記の背景から、このテーマにたどり着きました (再掲)。

安定的なメインカードに補完的なサブカードを組み合わせ、

なるべくシンプルに全家計の支出ルートのポイント獲得効率を高める

関連記事:プチ楽天経済圏 背景や考え方をご覧いただき、ありがとうございます。引き続きお楽しみください。

支出ルートを整理するための前提

家計における支出ルートを整理する際に前提となる、共通的なトピックです。

- どうしても現金や口座引き落としになる支出

- メインポイントはVポイント

- その他のポイントの使い道も確保

- どうしても現金や口座引き落としになる支出

-

ほとんどの支出は、クレカ経由のポイント還元対象ルートに集約できますが、一部できないものもあります。

どうしても現金や口座引き落としになる支出の例- 現金主義なお店やサービスでの支払い

- 友人等との現金での割り勘

- 住宅ローン、クレカ払い不可の家賃

- 一部の教育費

- 一部の保険料

- 慶弔費的なもの (お祝い等)

- 町会費等

- iDecoの掛金や、NISAのクレカ積立枠を超える投資

- メインポイントはVポイント

-

メインで貯める&使うポイントは、Vポイントです。2024年春から旧Tポイントに統合されました。

三井住友カードを利用すると、Vポイントが貯まります。

ぶいぶい Vポイントは、1ポイント = 1円 でクレカ利用金額の支払いに充当 (キャッシュバック) できます。このようにクレカ利用金額の支払いに充当できるポイントは使い道に困りません。

- その他のポイントの使い道も確保

-

キャンペーンや高還元ルートを活用すると、メインポイントとは異なるポイントが貯まることもあるため、それらのポイントの使い道も用意しておきます。

私の場合、Vポイント以外の共通ポイントが貯まった際には、基本的にポイント投資に利用しています。ポイント投資で購入した投資信託等は、頃合いを見て売却すれば現金化できます。もちろん価格変動はありますが。

共通ポイントの使い勝手や○○ペイの決済機能について詳しくチェックしておきたい方は、よろしければ以下の記事もご覧ください。

あわせて読みたい【主要ポイントの使い勝手を比較】R/V/d/Po/Paの違い (期間限定Pも) ポイ活や経済圏を利用して獲得できるポイントに対する満足感は、そのポイントの使い勝手に帰結するのではないでしょうか。自分にとって使いやすいポイントなら、それま…あわせて読みたい【主要○○ペイの決済機能を比較】P/R/a/d/F/Vの違い (プリカ/ウォレット等も) たくさんある○○ペイの中からメインのものを選ぶ際、ポイントの還元率や使えるお店の数以外に、対応している決済方法の種類を考慮するのも面白いです。”どんな支払いにも…

全家計の支出ルート

では、全家計の支出ルートについて、大きく支出ルート1~4と補足的な備考に分類して順に説明します。

[支出ルート1] 普段のクレカ決済 (基本コレ)

まずは、クレジットカードで直接決済できる支払いについてです。

- プラチナプリファードで最大2.5%還元、ANA Payで最大~2.1%還元

- 公共料金等の支払いも集約して定期払いチャンス(当たらないけど)

- プラチナプリファードで最大2.5%還元、ANA Payで最大~2.1%還元

-

クレカ単体での還元率が高いメインカードであれば、迷わず “基本コレ” で支払うことができます。

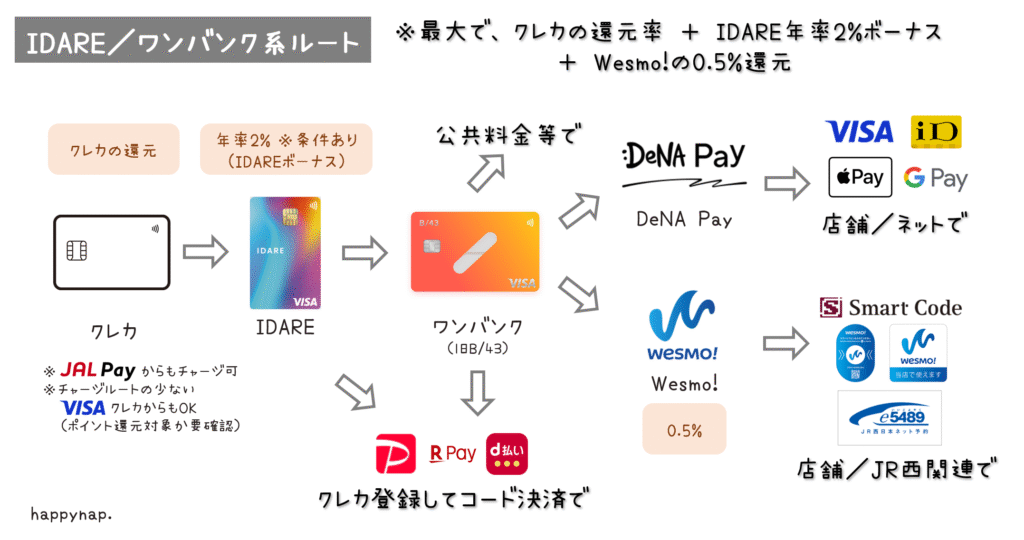

あわせて読みたいプラチナプリファードのベース還元率 2%~2.5% の解説 三井住友カード プラチナプリファードの基本スペックについての補足記事です。 簡単なポイントを押さえておくだけで、ベースとなる還元率として少なくとも 2%~2.5% を…あるいはメインカードの代わりに、より高いポイント還元率を確保するため、後述の高還元ルートでチャージできるJAL PayやANA Pay等のプリカや、プラチナプリファードからもチャージできるIDARE/ワンバンクルートを利用することもあります。

- 公共料金等の支払いも集約して定期払いチャンス(当たらないけど)

-

電気料金やインターネットプロバイダ料金、電話料金等については、メインカードで直接支払います。

これらの支払いは、”普通のクレジットカード” を使うのが安心です。後述の高還元ルートではプリカも登場しますが、プリカでは公共料金等を支払えないケースもあり(IDAREやワンバンクなら割と支払える)、またうっかりチャージし忘れの心配もあるためです。

また、三井住友カードでは、このような毎月の固定費系の支払いに対して、”定期払いチャンス” という抽選の特典もあります。ただ、抽選結果についてはお察しください…。

[支出ルート2] 対象店舗で7%還元、条件達成で最大20%還元

続いて、対象店舗で最大20%還元を受けられる支払いについてです。

- 対象店舗で7%還元、条件達成で最大20%還元

- プリファードストアで最大+9%還元

- 対象店舗で7%還元、条件達成で最大20%還元

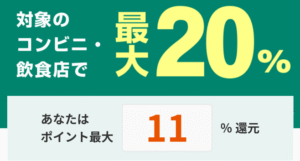

Olive フレキシブルペイや三井住友カードではお馴染みの “対象のコンビニ・飲食店で最大7%還元!” を含む、還元率が最大20%になる特典です。セブンイレブンやローソン、マクドナルド、モスバーガー、吉野家、すき家等々、対象店舗も充実しており実用性があります。これはお得。

このポイント還元を受けるための利用方法は、対象の店舗での支払いの際、対象カードでスマホのタッチ決済を利用するだけです。

あわせて読みたい【解説】三井住友カード/Oliveの “対象のコンビニ・飲食店で最大7%還元!” 三井住友カード/Oliveではお馴染みの特典の1つ、特定のコンビニや飲食店での還元率アップについての解説です。 出典:三井住友カード 【追記】Oliveフレキシブルペイ…さらに、家族ポイント(最大+5%)やVポイントアッププログラム(最大+8%)の適用により、最大20%還元に。

あわせて読みたい最大20%のうち何%までいけるか (Vポイントアッププログラム等) 最大20%もの還元率になる三井住友カードやOliveフレキシブルペイでは定番の特典。 還元率をアップさせるための条件は色々あるので、現実的に何%までアップできるか、考…その他、Vクーポンなどのサービスもあり、うまく活用できればさらにポイント還元を受けられます。

- プリファードストアで最大+9%還元

-

さらに、プラチナプリファード専用の特典であるプリファードストアでは、さらに多くの店舗やサービスにおいて還元率が最大9%アップになります。

三井住友カードリワードアップ プラチナプリファード対象加盟店一覧 | プラチナプリファード | 三井住友カード SPECIAL STORE REWARD リワードアップ プラチナプリファード対象加盟店一覧|三井住友カードの“PLATINUM PREFERRED(プラチナプリファード)”を対象の加盟店でご利用いただ…

[支出ルート3] NISA口座での投信クレカ積立は最大3%還元

次は投資の話で、Olive フレキシブルペイや三井住友カードで利用可能なSBI証券でのクレカ積立についてです。

- プラチナプリファードならクレカ積立額の最大3%分のポイント還元

- プラチナプリファードならクレカ積立額の最大3%分のポイント還元

-

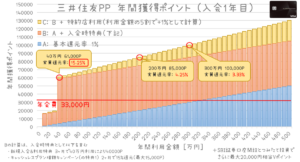

プラチナプリファードでは、SBI証券の投資信託で積立額の最大3%のポイントを獲得できます (ゴールド (NL) では最大1%)。

毎月の積立額の上限は10万円なので、3%還元の場合には1年間で最大36,000P (1か月で最大3,000P) を獲得できます。

還元率はクレカの年間利用金額によって決定され、年間300万円の利用で2%還元、年間500万円の利用で3%還元になります。他の証券会社でのクレカ積立より高い2%還元を確保するためには、クレカの年間利用金額を300万円以上にすることが目安になります。

2024年10月1日買付分までは還元率5%だったのですが、改定により還元率ダウンとなってしまいました。一応、投資で3%の還元率は高いですが、なかなか微妙です。還元率ダウン後のシミュレーションはこちら。

ちなみに、2025年にはOlive Infiniteの登場に合わせて、プラチナプリファードのクレカ積立の還元率が最大5%に復活するという話もあります。このあたりは続報待ちです。

あわせて読みたい【クレカ積立6%還元も】Olive Infiniteは日本初のVisa最上位ランク これ見よがしにクレカ積立6%還元をチラつかせながら(個人の感想です)、Olive の最上位ランク Olive Infinite が誕生するそうです。 Olive Infinite以外の既存ランクに…ちなみに我が家では、夫のNISA口座をSBI証券で、妻のNISA口座を楽天証券で保有しています。

[支出ルート4] プチ楽天経済圏で、○○ペイ/地方税/パートナーのNISA等

後述の高還元ルートを活用したプチ楽天経済圏における、○○ペイや地方税におけるコード決済、またパートナーのNISAについてです。

- プチ楽天経済圏で様々な支払いを高還元に

プチ楽天経済圏については、以下の記事にまとめてあります。

- “プチ楽天経済圏” とは

-

楽天経済圏固有の金融サービスの中でもコアな楽天カードや楽天銀行に依存せず、他社クレカ経由でお得に楽天キャッシュを調達し、楽天関連のサービスの中で使いたいものだけを使うという趣旨です。他社のクレカや経済圏を利用する方でも気軽に乗り入れできます。

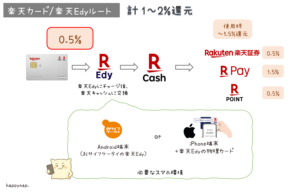

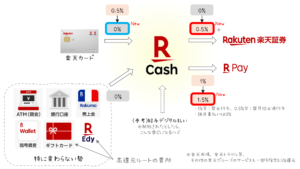

- 楽天キャッシュの電子マネー最強説

楽天キャッシュは、楽天市場はもちろん、楽天ペイの支払いや楽天証券での投資信託の積立、また楽天ポイント加盟店での支払いにも使用できる電子マネーです。

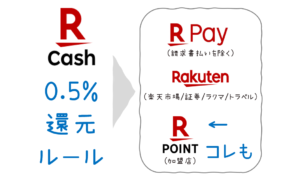

本格的な楽天経済圏民でなくても、この楽天キャッシュに関しては、楽天ペイの支払い元に設定することで最大1.5%還元になる点や、投資 (楽天証券での積立投資で0.5%還元) にも使える点、また楽天ポイントの加盟店でも0.5%還元で消費できる点など、特異なまでの使い道の広さがあり、最近のポイ活においては欠かせない存在です。地方税などの請求書払いもできますし。

上記の理由から、電子マネーの中では楽天キャッシュが最強だと感じています。私は。

- 楽天キャッシュのチャージ方法と今後の見込み

-

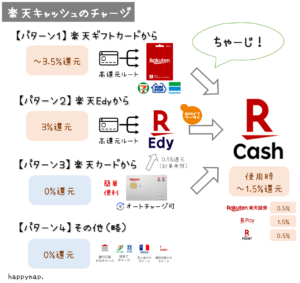

そんな楽天キャッシュを調達するルートは色々ありますが、ポイ活において定番の高還元ルートは2つです。楽天Edyから楽天キャッシュに交換するルートと、楽天ギフトカードで楽天キャッシュにチャージするルートがあります。基本的な内容は以下の記事にまとめてあります。

あわせて読みたい【パターン別に解説】楽天キャッシュのお得なチャージ方法や還元率 みんな大好き楽天キャッシュ(?)、そのお得さのほとんどはチャージ方法で決まります。 本記事では、私が最強電子マネーだと思っている楽天キャッシュの主要なチャージ方…1つ目の楽天Edyから楽天キャッシュに交換するルートについては、2023年7月からAndroidで楽天Edyから楽天キャッシュに交換可能となり、その後2026年2月にiPhoneでも楽天Edy(の物理カード)から楽天キャッシュにチャージできるようになりました。なお、Androidではスマホ(おサイフケータイ)だけで楽天Edyを管理できるので、別途楽天Edyの物理カードが必要となるiPhoneより便利です。

楽天Edyから楽天キャッシュに交換するルートでは、楽天カードを起点としたシンプルなパターンもあります。

あわせて読みたい【楽天カードでシンプルに】プチ還元ルートで楽天キャッシュをチャージ(+還元率アップ方法も) 楽天経済圏民や楽天カード利用者の方で、複雑なチャージルートまでは使いたくないけど「ひと手間」でちょっとお得になるならやってみたいな…という場合に把握しておくと…他方、2つ目の楽天ギフトカードからのチャージについては 2025年12月に改定がありチャージできる金額が購入金額の -3%になってしまいました (購入できる店舗についても以前は数十店舗あった楽天ギフトカードの販売店は2024年1月時点で3店舗に)。通常の還元率ではこの -3%をペイできませんが、それよりも大きな還元率を狙えるキャンペーン等があればまだ活用できるルートです。

- 楽天ペイで普段の○○ペイの支払い

-

前述の方法でお得に楽天キャッシュをチャージすると、楽天ペイを使って普段の○○ペイの支払いに対応できます。

楽天ペイでは、楽天キャッシュでの支払いにより1.5%還元を受けられます。私のメインの○○ペイです。

あわせて読みたい楽天ペイ1.5%還元等、楽天キャッシュのポイント還元ルール変更をおさらい 2024年6月4日に適用される楽天キャッシュのポイント還元ルール変更、楽天ペイが1.5%還元になるといった件ですが、ちょっとややこしいので本記事にまとめておきます。 (… - 楽天ペイで地方税や請求書の支払い

-

前述の方法でお得に楽天キャッシュをチャージすると、eL-QRを用いた地方税や様々な請求書の支払いに対応できます。

2023年4月から、eL-QR (地方税統一QRコード) を用いたクレジットカードやスマホ決済による地方税の納付が可能になりました。身近な地方税と言えば、自動車税や固定資産税です。事業をされている方は住民税を自身で納付する機会もあると思います。

eL-QR を利用すると、楽天ペイを含む様々な種類の “○○ペイ” 等で地方税を納付できます。私も最近は楽天ペイで支払ってます。

あわせて読みたい【2025】自動車税を楽天ペイで納付、もちろんお得な高還元ルートで 我が家では、2025年の自動車税も楽天ペイで納付する予定です。 痛い出費になる税金の支払いもちょっと視点を変えればポイ活のチャンス!ということで、本記事では、楽天…また、地方税以外の公共料金や各種料金を請求書(払込票、納付書等)についても、楽天ペイに対応している請求書であれば同様に楽天ペイで支払うことができます。

このあたりの請求書払いの話については、以下の記事にまとめてあります。

あわせて読みたい【2026年の請求書払い総まとめ】地方税(自動車税、固定資産税等)、公共料金をお得に 最近の色んなモノの値上げに困りつつも、税金や公共料金、各種支払いの請求書(払込票、納付書等)は遠慮なくやってくる訳ですが、”どうせ払うならお得にしたい” という… - 楽天キャッシュを楽天ポイントとして使う

-

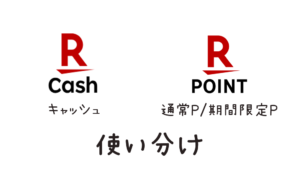

ちょっとややこしいのですが、楽天キャッシュ利用時の0.5%還元ルールのうち、あまり明確ではないけど実はポイント還元対象、というパターンとして楽天キャッシュの楽天ポイントとしての使用があります。知っておくと、それなりにお得です。

あわせて読みたい【楽天キャッシュの意外な0.5%還元対象】ポイントとしての利用時もお得 楽天キャッシュ利用時の0.5%還元ルールのうち、あまり明確ではないけど実はポイント還元対象、というパターンとして楽天キャッシュの楽天ポイントとしての使用がありま…ガソリンスタンドでの給油もお得に。

あわせて読みたい【ガソリンが3.5%~5%還元】楽天キャッシュで給油 ―特化クレカは不要― 政府の補助金が縮小されてガソリン価格はさらに値上がりしそうな感じですが、お得なポイ活関連の話題として、高いポイント還元率を実現できる給油方法をご紹介します。 … - 楽天キャッシュと楽天ポイントを使い分ける

-

楽天キャッシュと楽天ポイントの使い分けについても、色々と工夫できるところがあります。

あわせて読みたい【おさらい用】楽天キャッシュと楽天ポイント(通常/期間限定)の使い分け 楽天のサービスを利用する際には知っておきたい、楽天キャッシュや楽天ポイントといった計3種類の残高の使い分けについて整理しておきます。2024年の改定を踏まえた内容… - 夫婦のNISA口座も

-

妻の新NISA口座を楽天証券で開設したので、(高還元ルートを使えるうちは) 調達した楽天キャッシュを投資に充てようと思います。

あわせて読みたいクレカ1つで、高還元に、夫婦の、NISA投信積立 夫婦でそれぞれ新NISA用の口座を用意しました。 ただし、”全家計の支出を1つのクレカにまとめる” という方針です。高還元ルートがあるうちは。 贈与税のことも考慮して…あわせて読みたい【楽天証券 投資セット】選び方とメリット 我が家では、夫:SBI証券、妻:楽天証券 で NISA を利用しています。 その概要については、以下の記事にまとめてあります。 本記事では、楽天証券での投資をお得にする…

このように、プチ楽天経済圏を活用すると様々な支払いを高還元にできます。

[備考] 楽天ペイで対応できない請求書払い

支出ルート1~4では触れていませんが、前述の楽天ペイでの支払いに対応していない請求書払いについても補足しておきます。

基本的に、その請求書が対応している決済サービスに合わせた支払い方法を用意しないといけません。

つまり、楽天ペイでない他の○○ペイで支払える請求書であればその○○ペイにお得にチャージする方法を、あるいはコンビニに請求書を持って行って支払う際にはファミペイやnanaco、WAON等の電子マネーにお得にチャージする方法を用意するということです。

お得にチャージする方法というのは、基本的に後述の高還元ルートを活用することです。

私の場合は、基本的にファミペイやnanacoでこれらの請求書払いに対応することにしています(2025年4月のLINE Payのサービス終了に伴い方法を変更しました)。

いずれにせよ請求書が対応している決済サービス次第ですが、コンビニで支払える請求書は多いはずなので、ファミペイやnanaco、WAON等の電子マネー払いができるようにしておくと無難かと思います。普段コンビニを利用しない方にとっては、いちいちコンビニに寄るのがちょっと面倒かもしれませんが。

詳細は以下の記事にて。

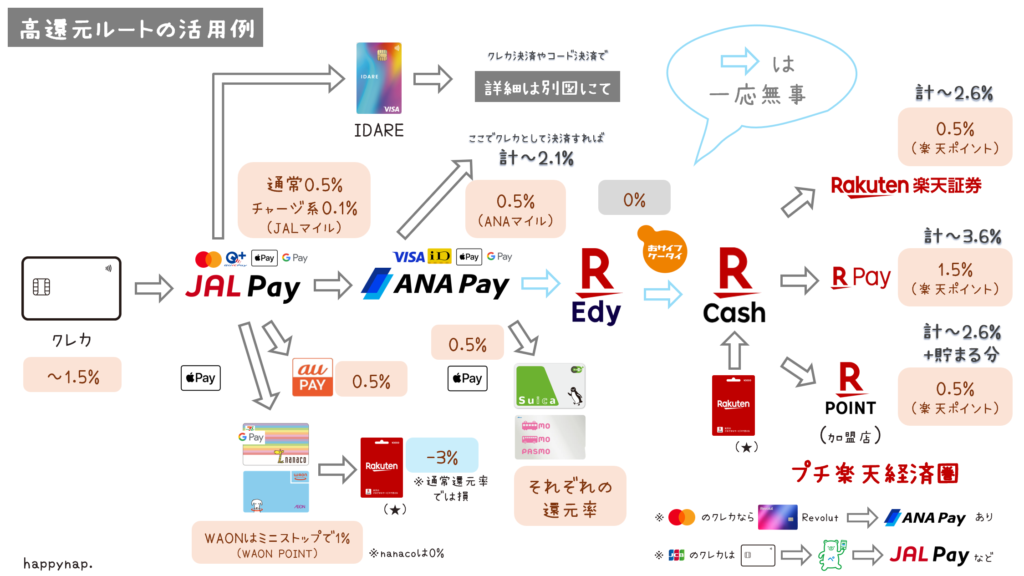

高還元ルート

様々な決済サービスを多段に活用することで、より高いポイント還元率を目指す高還元ルートについての説明です。ポイントの二重取りを発展させたチャージ系ポイ活ですね。

高還元ルートの概要

高還元ルートに関するトピックは以下です。

- 前提となるポイ活装備

- 最大3.6%還元など

- 色々な使い道(出口)

- クレカのブランド変換や利用金額調整、ポイント獲得漏れや決済不可の回避

- プリカ、電子マネー等の上限額

- ルール改定で使わなくなる決済サービス

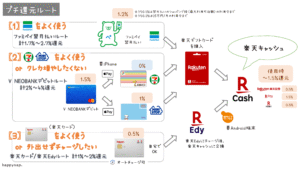

以下のようなルートを活用します。

※活用例なので、我が家で使用していないルートも一部含まれています

※一応キープ

※詳細は関連記事にて

高還元ルートの例については、以下の記事にまとめてあります。

順に説明していきます。

前提となるポイ活装備

高還元ルートを利用するためには、そのルート上で使用するクレカやプリカ等の決済サービスやスマホ(iPhoneやAndroid)をすべて利用できるように準備しておく必要性があります。ポイ活装備です。

興味がありましたら以下の記事もご覧ください。

iPhone (Apple Pay用) とAndroidのスマホを2台持ちしたくなってしまった方向けに、中古スマホの購入方法についても以下の記事にまとめてあります。

最大3.6%還元など

高還元ルートを利用すると、ルート上の各還元率を積み上げることによって合計の還元率を高めることができます。

例えば、上記の高還元ルートを活用した際の最大還元率は、楽天ペイで支払う場合の3.6%です(2025年12月時点)。プラチナプリファードから無理やりRevolut経由で楽天ペイを利用すると2.77%程度になります(チャージ手数料は元本から差し引く計算)。

その他、利用するお店や最終的な使い方(出口)によって、以下の還元率がプラスになる場合もあります。

- だいたい0.5%: Ponta、Tポイント、楽天ポイント等、利用するお店が提携する共通ポイント

- お店それぞれ: お店独自のポイントサービス (あれば)

- モバイル Suica で 2%等: ANA Pay からさらにモバイル Suica にチャージした残高は、”JR東日本の在来線利用”、”Suicaグリーン券の購入”、”モバイルSuica定期券の購入”、”タッチでGo!新幹線の利用” で、+2%還元 (JRE POINT WEBサイトへのSuicaの登録等が必要)

- ANA Pay から Amazon ギフトカードにチャージした残高の利用時にAmazonポイント、dポイントの還元

- だいたい1%: Amazonでの買い物 (下記画像)、dポイント

- 0.5~1%: Amazon Payの利用

ちなみに、スマホでポイントカードや○○ペイをスムーズに提示できるようにしたい方には、以下のような使い方もオススメです。

色々な使い道(出口)

高還元ルートにより、クレカ、Suica、PASMO、Amazonギフトカード等々、色々な使い道(出口)を利用できます。

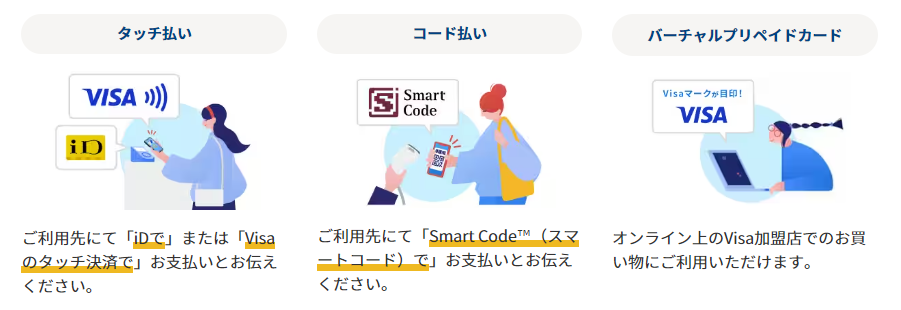

- ANA Pay をそのままクレカとして使用

-

前述の方法でチャージした ANA Pay の残高は、そのままクレカとしての決済に使用できます。

ANA Pay は、Visa のタッチ決済と iD、コード払い (Smart Code)、オンライン決済に対応しています。

タッチ決済はスマホのウォレットにANA Payを登録しておけばApple PayやGoogle Payで利用できます。オンライン決済はカード番号を用いた支払いです。

出典:ANA Payの使い方(支払い方法)| ANAマイレージクラブ - 交通系電子マネーで交通費等の決済

-

ANA Pay から、モバイル Suica や PASMO へのチャージが可能です。

また、Suicaでの支払いに対応しているお店は多いので、ご自身の行動圏によっては普段のお買い物に使うのもアリかと思います。

- Amazon ギフトカードでお買い物やふるさと納税、国税も

-

ANA Pay から、Amazon ギフトカードへのチャージも可能です。

Amazon ギフトカード残高での、Amazon でのお買い物や、Amazon Pay の利用に便利です。

ふるさと納税では、ふるなび、ふるさとチョイスの支払いに Amazon Pay が使えます。また、2025年春にはAmazon 自体がふるさと納税の仲介事業に参入予定なので、Amazon はさらに便利になりそうです。

あわせて読みたい【期限迫る】2025年9月ポイント終了 ふるさと納税改悪前の駆け込みCPたち 2025年10月に適用されるポイント付与の禁止(寄附者にポイント等を付与するサイト等を通じた寄附募集の禁止)の件があるので、2025年のふるさと納税は9月末までに済ませる…あとは、Amazon Pay を使って国税の納付も可能なので、個人事業主の方などが活用するとお得です。

クレカのブランド変換や利用金額調整、ポイント獲得漏れや決済不可の回避

高還元ルートのメリットとして、クレカのブランド変換や利用金額調整、ポイント獲得漏れや決済不可の回避といった点も挙げられます。

- クレカのブランド変換

-

高還元ルートでは、チャージのおおもと(起点)のクレカで支払ったお金を、そのクレカの国際ブランドとは別のブランドのクレカとして支払うことができます。例えば、Mastercardブランドのクレカからチャージし、支払いの際にはVisaブランドやJCBブランドのクレカとして利用することもできます。

つまり、クレジットカードのブランド変換のようなイメージです。特定の国際ブランドでの支払いにしか対応していない店舗やサービス等があった場合には便利です。

- メインカードの利用金額調整

-

チャージ元のクレカの利用金額を “ちょい足し” したい場合にも便利です。

ちょい足しのためにプリカにチャージしておいて、その残高を後でSuica、Pasmoへのチャージに使ったり、PayPayや楽天ペイに紐づけてコード決済で利用するような使い方です。

プラチナプリファードの継続特典 (100万円利用ごとに10,000P) や、ゴールドカード系の “100万円修行” とも相性が良いです(参考)。

- メインカードでの決済不可対策

-

メインカードでマイ・ペイすリボのような自動リボ払い設定を行う場合、一部の支払いが不可となるケースがあります。そのようなケースの対策として、高還元ルートでチャージしたプリカで決済する方法も便利です。

あわせて読みたい○○スクール(習い事)、エステ、公営施設でクレカ支払いが失敗する理由 以前から、○○スクール (習い事) の支払いのみクレジットカード決済が失敗しており、不思議に思っていました。 理由を調べてみたところ、”自動的にリボ払いにする設定 (… - ポイント獲得漏れ防止

-

クレカ単体では “支払えない or 支払えるけどポイント対象外” という残念なパターンを迂回して、しっかりポイント還元できるよう復帰させるために、高還元ルートを活用することもできます。

例えば、三井住友カードでは、電子マネー系への直接チャージはポイント付与の対象外となるケースが多いので (継続特典の集計も同様)、いったんポイント還元を受けられるプリカにチャージするルートを経由する方法があります。

プリカ、電子マネー等の上限額

各プリカや電子マネーのチャージ等については、チャージ (入金) や決済できる金額に上限が設けられており、それらの上限を超えないよう注意しないといけません。

詳細は、以下の記事にまとめてあります。

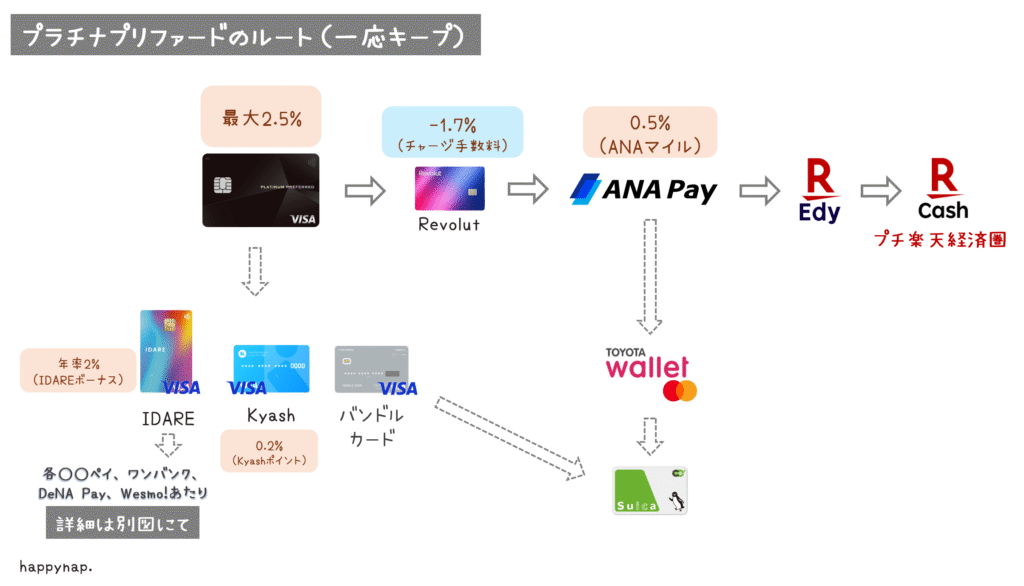

ルール改定で使わなくなる決済サービス等

ルール改定等により、現在はあまり使い道がなくなったプリカ等を、過去の高還元ルートの参考情報として記載しておきます。詳細はクリック (タップ) してご確認ください。

以前はプラチナプリファードからも高還元ルートを利用できたのですが、色々な改定があって難しくなりました。

バンドルカード (VANDLE CARD)

バンドルカード は、プリペイド式のバーチャルプリペイドカードを利用できるサービスです。物理カードも発行できます。私は、物理カードの “バンドルカード リアル+” を使用していました。バーチャルカードは無料です。

以前は、バンドルカード から ANA Pay や IDARE 等にチャージできたのですが、2024年4月24日からそのチャージが不可となりました。

それでも、まだ使い道が無い訳ではありません。

Kyash

Kyash は、プリペイド式のバーチャルプリペイドカードを利用できるサービスです。物理カードも発行できます。私は、物理カードの “Kyash Card Lite” を使用していました。バーチャルカードの “Kyash Card Virtual” は無料です。

以前は、Kyash から ANA Pay や IDARE 等にチャージできたのですが、2024年3月21日からそのチャージが不可となりました。その少し前、Kyash から ANA Pay へのチャージの際の 0.2% 還元は、2024年1月25日より対象外となりました。

TOYOTA Wallet

TOYOTA Wallet は、プリペイド式のバーチャルプリペイドカードを利用できるサービスです。

以前は、TOYOTA Wallet による決済はすべて 1%還元 (キャッシュバック) だったのですが、その “トヨタのポイントアップW” キャンペーンは 2024年3月31日で終了しました。

チャージ方法としては、ANA Pay から TOYOTA Wallet へのチャージも可能です。ANA Payのクレジットカード番号を用いて、TOYOTA Wallet の iD/Mastercard 残高にチャージします (Apple Payでなく、バーチャルカードのクレジットカード番号を使用)。

また、ANA Payを経由せず、Kyash から TOYOTA Wallet にチャージすることもできます。

MIXI M

MIXI M は、プリペイド式のクレジットカード (バーチャルカードおよびリアルカード) を発行できるサービスです。MIXI M にチャージすると、VISAやJCB/QUICPay+のプリペイド式クレジットカードとして使用できます。

かつては、三井住友カードでなく、エポスカード (ゴールド、プラチナ) との連携が特に人気&お得でした (選べるポイントアップショップでmixiを選択可だった) が、2023年8月31日で終了となりました。

また、MIXI Mからファミペイ、ANA Payへのチャージが可能だったのですが、ルール改定により、2023年7月14日以降、不可となりました。

その後、MIXI Mはサービス終了となりました。

giftee、majicaマネー

クレジットカードにて giftee で majica ギフト券を購入し (2023.9.27以降、販売見合わせ中)、majicaマネーに統合することで、majica にチャージするというルートです。統合が1日1回までである点や、販売されているギフト券の金額が小さい点から、非常に手間がかかるルートです。

なお、2023年11月30日に、ドン・キホーテで楽天ギフトカードが販売終了となったため、高還元ルートとしては、わざわざ majica ギフト券を購入する理由が無くなりました (参考)。

ちょコムショップのnanacoギフト

以前、ちょコムショップではクレカでnanacoギフトを購入することができましたが、2024年4月現在、ちょコムショップではnanacoギフトをはじめ電子マネーは販売されていません。

なお、ちょコムショップのnanaoギフトは1,000円分が1,017円で販売されていたので、それなりに還元率の高いクレカ、プリカで支払わないと損をしてしまいます。

その他の支出ルートやクレカ等

その他の支出ルートやクレカ等について補足します。

楽天ペイ以外の○○ペイにしか対応していないお店(PayPay等)

私の行動圏内では、いまだにキャッシュレス決済手段として “PayPayのみ可” というお店がたまにあるので、このケースについては考慮が必要です。

対策としては、クレカやプリカ(ワンバンクやバンドルカード等)をPayPayに登録して支払うか、諦めてPayPayでの支払いのみPayPayカード(PayPayクレジット)を利用する方法が考えられます。私は2025年3月時点で後者を選んでいます(キャンぺーンにつられて他社クレカの登録を削除してしまったので)。

ちなみにPayPayにおける他社クレカの扱いは、結局、2025年になっても利用できるままで、もやもやした状況が続いていましたが、結局Oliveと連携することになりました。

ピンポイントカード(特定用途)やサブカードの候補

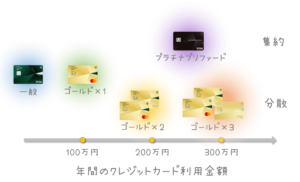

前述の支出ルートで、ほぼ全ての支出をカバーできますが、状況に応じて特定用途向けのピンポイントカードやその他のサブカードを活用すればさらにお得です。

もちろん、メインカードとしても使える頼もしいスペックのカードもあるので、あらかじめサブカードを揃えておけば、時勢に応じてクレジットカードの構成を切り替えることもできます。

年会費を無料にできるクレカのベストコーデ

本記事では年会費のかかるプラチナプリファードの話をしましたが、年会費を無料化できる優良クレカを組み合わせることにより、プラチナカードより気軽に、プラチナカードより高コスパなコーディネイトも可能です。

自分の生活圏に合わせたシンプルなチャージ系ポイ活向けのプチ還元ルート

自分の生活圏に合わせたシンプルなチャージ系ポイ活向けのプチ還元ルートもあります。

Vポイントが貯まる三井住友カード/Oliveのゴールドカード3種比較

以下の記事では、三井住友カード(Oliveフレキシブルペイ含む)のゴールドカード3種を比較しています。

持つだけのOliveアカウント ※私のピンポイントカード

Olive フレキシブルペイ(Olive アカウント)の一般ランクは、私がピンポイントカードとして利用しているものです。

Oliveは、今のところメインで活用するほどのメリットを感じないのですが、持っているだけでお得になる特典がいくつかあったりします。

お得かつ無料の範囲でのみ、ちょっとだけOliveを使う (というか持つだけの) 方法を使うと、三井住友カード (メインカード) を利用した際のVポイントをより効率よく獲得できます。

詳細は以下の記事にまとめてあります。

三井住友カード ゴールド(NL)

メインカードと同じVポイントが貯まるので、ポイントの統合ができて効率的です。利用明細の確認も、メインカードと同じVpassで可能です。

ブランド補完として、Mastercardブランドで発行すれば、au PAYへのチャージ等、VISAブランドでは対応できないルートを利用できます。

ゴールド (NL) は年会費がかかりますが、一度年間100万円の利用をすれば年会費が永年無料になるので(100万円修行)、大きな支出があるタイミングに合わせて発行しておくと良いでしょう。

ゴールド (NL) のお得な発行方法については、以下の記事にまとめてあります。

三井住友カード ビジネスオーナーズ ゴールド ※私のサブカード

三井住友カード ビジネスオーナーズ ゴールドは、私がサブカードとして利用しているものです。

法人向けカードではありますが、個人でも申込み可能です。

サブカードとして使う分には、上記のゴールド (NL) と同様の使い方ができます。

ポイントサイト案件や入会特典が豪華なので、私が発行したタイミングでは 100万円利用で 44,000円分のポイント獲得を狙えたりしました。

三菱UFJカード ※私のピンポイントカード

三菱UFJカードの一般カードは、私がピンポイントカードとして利用しているものです。

三菱UFJカードの基本スペックが2024年から2025年にかけて強化され、最大20%還元を受けられる “持っていて損はないクレカ(個人の感想です)” になりました。

ちなみに我が家での用途は、ピザハット専用です。たまに使います。

メルカード ※私のピンポイントカード

私の好きなメルカリが発行しているメルカードも紹介します。メルカリ専用のピンポイントカードです。

メルカリを利用する場合、メルカードを使用した方がお得です。特に、メルカリに出品もされていて、売上金をお得に使いたい方にはオススメです。

毎月8日の利用が+8%還元になる特典もあります。

メルカリ用途以外の特典や、メルカリやメルカードの通常よりお得な登録方法もありますので、興味がありましたらご利用ください。

V NEOBANKデビット

これは1.5%還元を受けられるデビットカードです。かなり良いです。

JQ CARD エポスゴールド / エポスゴールドカード

優秀なスペックで人気のカードです。

選べるポイントアップショップを利用すると、実質還元率が最大2%となります。

また、au PAYへのチャージも可能です。

以下の発行方法がお得です。

年会費無料化の方法も説明しています。

JQ CARDセゾンゴールド

これも優秀なスペックで人気のカードです。

5カ月間で無事、インビテーションをいただくことができました。

PayPayカード、n,カードJCB、リクルートカード、マネックスカード等 ※JCB

ブランド補完としてJCBのカードが欲しい場合に便利です。

JCBブランドのカードはファミペイへのチャージに使えます。

ポイントサイトで案件があるときに発行するとお得です。

ポイントの使い方、ポイ活のTIPS

ポイントが貯まったら

ポイントが貯まったら忘れずに使いたいですね。

私は、メインポイントのVポイントについては、メインカードの三井住友カードの支払いに充当しています。

それ以外のポイントについては、以下のようにポイント投資に使うこともできます。

ポイントの使い勝手や○○ペイの決済機能

共通ポイントの使い勝手や○○ペイの決済機能について詳しくチェックしておきたい方は、よろしければ以下の記事もご覧ください。

その他のTIPS

クレカ等が増えてきたら、とりあえずケース等にまとめたいところです。

こんなポイ活もあります、良かったらお読みください。

プラチナプリファードの関連記事

プラチナプリファードに関する情報をまとめた記事のご紹介です。

基本情報

プラチナプリファードの基本的な説明です。

我が家の活用例

我が家の話ですが、プラチナプリファードをメインカードとして全家計の支出をまとめた活用例です。

シミュレーション、活用シナリオ

プラチナプリファードのシミュレーションや、活用シナリオをまとめた記事です。

相性チェック、コーデサンプル等

以下は、プラチナプリファードとの相性が分かるチェックリストや、利用金額別のコーデサンプルです。

お得な発行の流れ、謎の年会費優遇特典等

ご紹介特典を活用してお得にプラチナプリファードを発行する流れについては、以下の記事にまとめてあります。

あとついでですが、2023年10月、プラチナプリファードの年会費優遇特典が出現するというビックリもありました。

プラチナプリファードの解約について検討する際の要点についてもまとめてあります。

まとめ

我が家では、支出をポイント還元のあるクレジットカード経由の決済に集約しており、本記事ではその様子をなんとなく可視化してみました。

なお、家計管理や資産管理については、別の記事にまとめていきます。

お得なクレカ等の発行方法の一覧

ポイントサイト案件やご紹介特典を活用すれば追加のポイントを獲得できるので、公式サイトで直接発行するよりお得にクレカを発行できます

- 解説記事や、ポイントサイト案件の検索をご活用ください。

- ご紹介特典があるものは、紹介コードや紹介リンクを使用して申し込むとポイント等を獲得できます。条件等については解説記事や公式ページをご確認ください。

- 三井住友カード NLシリーズ

-

解説:一般/ゴールド(NL) 解説:プラチナプリファード 解説:Visa Infinite 検索:一般(NL) 検索:ゴールド(NL) 検索:プラチナプリファード 検索:Visa Infinite

規約により、当サイトではトクフレ (友人) にご登録いただければご紹介可能

- Olive アカウント(フレキシブルペイ)

- 三井住友カード ビジネスオーナーズ ※個人でも発行可、2~3.5%還元クレカ

-

三井住友カードやOliveフレキシブルペイをお持ちなら、さらにお得

- エポスカード(JQ CARD、ゴールド含む)

-

ご紹介番号: 26042008887

(このご紹介番号は2026年9月30日まで有効) - 楽天カード

-

解説では、記事中の楽天カードの部分でご説明

- 三菱UFJカード

-

三菱UFJ銀行のキャンペーンがあればまとめて取り組むとお得

- メルカード

-

解説では、よりお得なメルカリとセットでの登録手順をご説明

- PayPayカード

- dカード

- au PAYカード

- イオンカード

- n,カードJCB ※Vポイントが貯まるJCBブランドのクレカ

-

ポイントサイトが値上がりしていなければ公式サイトでの発行の方がお得かも

- 出光カード apollostation card

- バンドルカード ※プリカ

-

解説 招待コード:xxuah6

- ワンバンク(旧 B/43) ※プリカ

-

解説 紹介コード:KBG8RF

- その他 クレカ収納ケース(カードホルダー)

- あわせて読みたい買ってみたクレカ等の収納ケース、1,000円くらい送料込み ポイ活を始めてから徐々に増えつつあるクレカ類を収納するケース、カードホルダーを探しました。 私が実際に買ってみたところ、1,000円くらいでもまぁまぁな感じだった…

クレカ以外にも、証券口座の開設も比較的大きな報酬を獲得できます。

全般的な説明については、以下の記事をご覧ください。