【還元率ダウン考察&どうする】三井住友カード/Olive × SBI証券 クレカ積立

先日、三井住友カードや Oliveフレキシブルペイの SBI証券でのクレカ積立について、上限額や還元率の改定がありました。半年間のキャンペーンを経て、2024年11月1日買付分から新しい還元率の体系が適用されます。

改定内容はなかなか残念でしたが、今後どうするかについては落ち着いて検討すべきと思い、とりあえず考察をしてみることに。

本記事では、三井住友カード および Oliveフレキシブルペイのクレカ積立のサービス改定に関し、考察と今後どうするかの検討状況をまとめます。

三井住友カードと Oliveフレキシブルペイ

クレカ積立のサービス内容に関しては、三井住友カードと Oliveフレキシブルペイの各ランクで共通なので、本記事ではこれらを特に区別せずに扱います。

三井住友カードと Oliveフレキシブルペイの比較については、公式の比較ページや以下の記事 (プラチナプリファードの場合) をご覧ください。

クレカ積立の改定内容をおさらい

発表された改定内容を簡単におさらいしておきます。

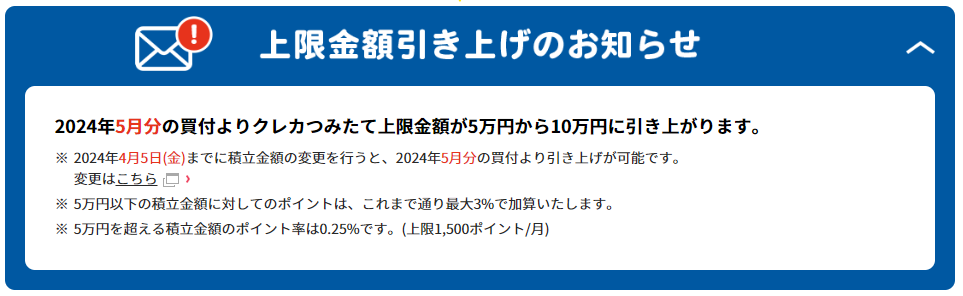

2024年3月22日、三井住友カードと SBI証券から、クレカ積立上限額10万円への引き上げに伴うポイント付与率等に関する詳細がやっと発表されました。

改定までの経過は以下の記事にまとめてあります。

カード種類ごとの、クレカ積立のポイント付与率および条件は以下です。

- プラチナプリファード (三井住友カード および Oliveフレキシブルペイ)

- ゴールド (三井住友カード ゴールド (NL) の方)

- ゴールド (Olive フレキシブルペイの方)

- 一般 (三井住友カード および Oliveフレキシブルペイ)

注目のプラチナプリファードの改定内容

特に注目されていた (私が注目していた)、プラチナプリファードによるクレカ積立のポイント還元率 (付与率) は以下のとおりです。

| 買付日 (日付は2024年) | 上限額 | ポイント付与率 | 私の評価 |

|---|---|---|---|

| 従来 (4月1日分まで) | 5万円 | 5% | △ |

| 5月1日~10月1日分 | 10万円 | 5%(※) | ○ |

| 11月1日分以降 | 10万円 | 最大3% | × |

(※) 5月1日~10月1日はキャンペーンにより10万円×5%還元

5~10月の半年間のキャンペーン中は最強ですが、その後の還元率 (付与率) が下がってしまい、かなり残念な結果となりました。これは “やっちゃった感” たっぷりです。

ランクごとのクレカ積立のポイント還元率 (付与率)

改定後の各ランクのポイント還元率 (付与率) は以下です。

| ランク | 入会からの経過期間 | クレカ積立のポイント付与率 |

|---|---|---|

| プラチナプリファード | 初年度 | 1~3% |

| 2年目以降 | 1~3% | |

| (改定前は一律) | 5% | |

| ゴールド | 初年度 | 1% |

| 2年目以降 | 0~1% | |

| (改定前は一律) | 1% | |

| 一般 | 初年度 | 0.5% |

| 2年目以降 | 0~0.5% | |

| (改定前は一律) | 0.5% |

クレカ積立については、対象のクレジットカードの年間利用金額に応じポイント付与率が変わります (参考)。年間利用金額には、クレカ積立自体の金額は含みません。

全体的、もしくは部分的に還元率ダウン

ポイント還元の面でも人気だった三井住友カード/Oliveフレキシブルペイのクレカ積立ですが、上記のとおり還元率がダウンしてしまいました。

プラチナプリファードについては全体的な還元率ダウンです。ゴールド、一般についても部分的に還元率ダウンしています。

還元率の詳細については以下のシミュレーション記事や、後述の公式サイトをご覧ください。

考察

今回の改定に対する個人的な考察です。

以下の点について記載します。

- やっちゃった感

- ポイント付与ルールが複雑に

- 年間利用金額に応じたポイント付与の合理性

- 投資行動の健全性、資金力のハードル

- 直接的な即売り対策は無し

- 不当表示的なものに該当しないか

やっちゃった感

期待していた利用者からすると、”待たせた挙句の改悪” という印象は拭えません。

ネガティブな反響が大きかったように思います。

三井住友カード (SMFG) や SBI証券は、このような状況を予測した上で今回の改定に踏み切ったはずです。

SBI証券と三井住友カードの担当者の方へのインタビュー記事があり、そこで担当者ご本人が “やっちゃったなーと。” とおっしゃっていました。

以降、関連事項をいくつか考察してみます。

ポイント付与ルールが複雑に

前述の “やっちゃった感” の次に、”複雑” という印象を持たれた方も多いかと思います。

複雑化したポイント付与率のルールの例を見てみます。

プラチナプリファードの最大3%還元の条件 (上乗せ分が継続特典に)

プラチナプリファードの最大 3% についての条件のサマリです。

| 年間利用金額 | ポイント付与率 |

|---|---|

| 500万円以上 | 3% (うち2%は継続特典) |

| 300万円以上 | 2% (うち1%は継続特典) |

| 300万円未満 | 1% |

要点は以下です。

- 年間利用金額の集計期間は、カード入会月の翌月1日 (カード入会初年度はカード加入日) から、12ヵ月後の末日まで

つまり、プラチナプリファードにおける従来の継続特典 (100万円利用ごとに10,000P) と同様 - 継続特典分のポイントが付与されるタイミングは、年に1回、カード加入月の翌月末頃

ベースの1%還元分だけは、クレカ積立利用日の翌々月10日頃に付与 - 従来の継続特典の上限は年間 400万円だったところ、このクレカ積立の 3%還元の条件として、新たに “500万円” というハードルが登場

端的には、クレカ積立のベース還元率が低下し、継続特典が拡張された格好 - なお、クレカ積立自体の利用金額は、年間利用金額の集計対象外

他のカードも年間利用金額に応じたポイント付与率に

プラチナプリファードの場合は特に、継続特典との兼ね合いもあって上記のように複雑になっています。

ゴールド、一般についても年間利用金額に応じてポイント付与率が決定されるよう変更されます。さらに、ゴールドについては入会月ごとに集計期間が異なるルールもありますが、これはサービス改定に伴う一時的な対応かと思います。

詳細は後述の公式サイトの説明をご確認ください。

年間利用金額に応じたポイント付与の合理性

ただ、前述のようにクレカ自体の利用金額に応じてクレカ積立の還元率を決めるというのは、クレカ会社としては理にかなっている気がします。

クレカ積立のポイント付与の原資としては、以下のものが考えられます。

- 年会費 (あれば)

- (クレカ積立以外の) クレカ利用時の手数料 (加盟店手数料)

- 証券会社との契約に基づく何か (証券会社と金融商品仲介業者の個別契約に付随する何かや加盟店手数料的な何か) の調整

1. は年会費を変更しない限り固定なので、他に原資を確保する余地は 2.と 3. にあるはずなのですが、3. で融通しきれないなら (特に資本業務提携があるものの SMFG にとって SBI証券は他社なので)、2. の採算で補う必要性が高まります。よって、クレカ自体の利用金額に応じてクレカ積立の還元率を決めるという方式は合理的かと思いました (私の勝手な想像なので実態は不明です。なお分割払いやリボ払い、キャッシング等による金利、手数料はクレカ積立と直接関係が無いため省略しています)。

上記のような状況だとすると、クレカ積立に対するポイント付与は、クレカ会社にとってそれなりの負担になるはずです。特に、プラチナプリファードの 5%還元はキツいと思います。

逆に言うと、三井住友カードとして今回改定したポイント付与ルールであれば今後も継続できると判断したのであろうと思います。利用金額に応じたポイント付与ルールとすることにより受益者負担に近い構造となるため、クレカ積立の利用者数が増加した際にも付与するポイント分の原資をスムーズに調達でき、またクレカ積立のみを利用するような偏ったクレカの使い方による収益悪化を緩和することもできるはずです。

投資行動の健全性、資金力のハードル

次に、投資やクレカ自体の本来的な使い方に沿っているかどうかという観点です。

資産運用TFでの指摘

今回のクレカ積立の上限額緩和に先立ち、金融庁で開催されていた “資産運用に関するタスクフォース” において、委員の1人から、”ポイントが消費者の合理的な行動をゆがめたりしませんか” という質問 (実質的に指摘かと) が挙がっています。

ポイント獲得を考慮した上での投資判断を経済合理的と考えるなら、それが “合理的な行動” とも言えるでしょう。ただ、上記発言は、投資に関してはポイント獲得というインセンティブが “合理的な行動” を決定する際の判断に影響を及ぼすべきでないという意図かと推察します。

上記から、ポイント目的に偏った投資 (場合によっては即売りも) に対する懸念を緩和し、健全な投資行動を促す環境を整えるために、大きなインセンティブを見直す必要性もあったのかもしれません (各社、金融庁から何か言われたのかも)。特にプラチナプリファードの 5% 還元は、他のクレカは全く追随していない突出した還元率でした。

年間利用金額を維持できる資金力というハードル

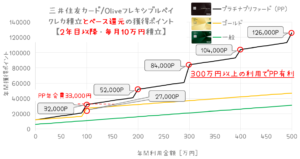

また、今回の改定後は、クレカ積立で最大の還元率を確保するためには、そのクレカの年間利用金額をゴールドなら 100万円以上、プラチナプリファードなら 500万円以上とする必要性があります。

特に、プラチナプリファードでのクレカ積立の還元率を最大の 3%にするために必要となる年間利用金額 500万円以上という条件は、平均的な家計における消費では達成しづらい金額です。その還元率のためだけに浪費することが無いよう、注意が必要です。

これは、年間利用金額 500万円を達成できる層に対してのみ、最大の還元率 3%を提供する格好です。同じクレカ利用者の中でも、より資金力のある利用者層がより高いメリットを享受できる累進的な仕組みになりました。前述のようにクレカ積立のポイント付与の原資確保という面や、そもそも資本主義的な面で仕方のないことですが、結果的に年間利用金額の小さい利用者が享受できるメリットは小さくなっています。

このようなハードルには、比較的資金力の小さい利用者がポイント目的で過度な投資行動を行うことを抑制する効果もあると思います (その効果が必要かどうかは分かりません)。

直接的な即売り対策は無し

ちなみに今回の改定では、ポイント目当ての即売りが増えないよう対策をするかと思いきや、直接的にはそのような改定はありませんでした。

以下のような背景があるかもしれません。

- このクレカ積立の上限額が緩和されるタイミングで、競合他社の楽天証券、auカブコム証券、マネックス証券の改定には直接的な即売り対策はありませんでした。

- 即売りが増えた場合の採算性への影響については、前述のように年間利用金額に応じたポイント付与ルールを採用した点から、三井住友カードと SBI証券それぞれ (採算は別) にとって小さくなっているかと思います。

- また、直接的な即売り対策は、口座保有者の投資判断に干渉するルールにもなりかねないため、あまりそのようなルールを設定したくないという意図もあるかもしれません。

- 別の観点では、三井住友カード以外のクレカでの積立に対応 (参考1、参考2) している SBI証券のシステムを改修してまで直接的な即売り対策をする理由が無かっただけという話も考えられます。コスパの問題として。

不当表示的なものに該当しないか

次に、特にプラチナプリファードの 5%還元についてですが、法令や規則上、何かしら問題が生じないかという疑問です。

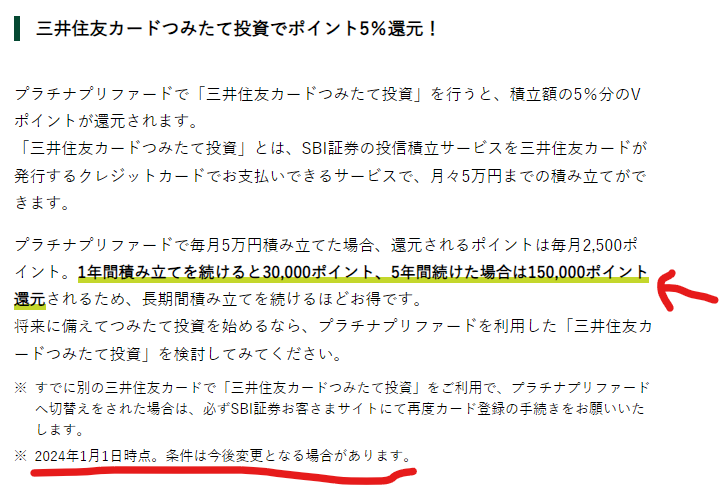

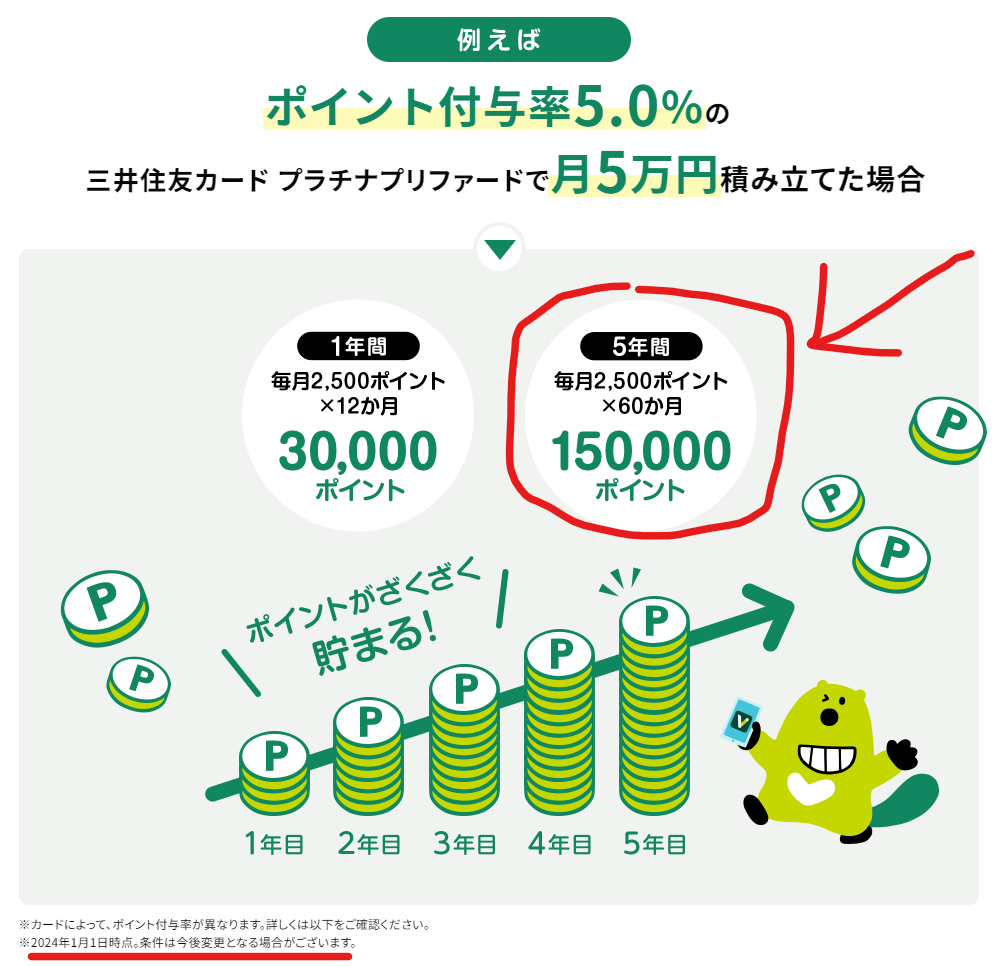

大々的に 5% × 5年間で 150,000Pアピール

※当サイトにて赤線で注釈

※当サイトにて赤線で注釈

※当サイトにて赤線で注釈

上記のように、公式サイトで大々的に 5%のポイント付与率や5年間で獲得できるポイント数 150,000P がアピールされていた訳ですが (ちなみに改定発表後の2024年3月24日時点でも上記表示のまま)、今回の改定によりこの付与率を実現することはできなくなりました。

最低限、5% × 5年間は続けて欲しいところ

これはさすがに “騙された“、”悪質” と思う人も出てくるのでは。率直なリアクションとして。

私の個人的な感覚としても、公式サイトでアピールされている表示の日付である 2024年1月から 5年間 (2029年1月まで) や、5%還元が始まった 2022年12月から 5年間 (2027年12月まで) くらいは、少なくとも改定前と同等の積立金額 5万円までは 5%還元を維持して欲しかったです。

規制の有無は?またそのリスクを承知の上での改定か

上記の “5% × 5年間アピール問題” は、表示上の問題 (有利誤認等) という観点では消費者庁が関連する景品表示法、金融サービスという観点では金融庁が関連する法令、その他業界規則があればその規制等に触れているかどうかが気になるところです。

というか、三井住友カードと SBI証券がそのようなリスクを事前にチェックしないはずがないので、それを承知の上でこのような改定に踏み切ったという点に驚いています。よほどの事情があるのかもしれません (SMFGとSBIで揉めてるとか、金融庁関係者から何か言われた(前述)とか)。

前述のアピールには “2024年1月1日時点。条件は今後変更となる場合がございます” のように添えられているから問題無い、で済む話なのかどうかは判断できません。

(参考) SBI 証券で積立できる他のクレカ

SBI 証券では、三井住友カード以外のクレカでの積立にも対応しています (参考1、参考2) 。

ちなみに、クレカ積立の最大還元率が比較的高かった東急カードでは、以下のように5万円以下のクレカ積立の還元率は従来通りの最大 3%、5万円を超える分は0.25%還元でした。

どうする

長々と考察してみましたが、今後どうするかについて記載します。

私はプラチナプリファードを継続

クレカ積立の還元率が下がったとは言っても、私は当面プラチナプリファードを引き続き使い続けるつもりです。

理由は、還元率が下がっても結局その他の証券会社よりは高い還元率でクレカ積立ができる点と、高還元ルート (プチ楽天経済圏含む) と年会費無料 (とりあえず1年分) のメリットを享受することはできる点です。

ちなみに 5~10月の半年間は、プラチナプリファードであれば、キャンペーンによりクレカ積立が 10万円 × 5% で可能となる無敵状態になるので、私も資金内で利用したいと思います。

今後、色々な動向にも注視しながら落ち着いて検討しようと思います。

なお、改定後のクレカ積立関連のシミュレーション結果は以下の記事にまとめてあります。

私の所感

プラチナプリファードを愛用する私の所感は以下です。

- 還元率ダウンは残念でしかない

せめて “5万円までは 5%還元” を維持して欲しかった - 5~10月の半年間、キャンペーン中は最強になる点がせめてもの思い出になりそう

満額で積み立てれば半年間で 30,000P獲得 - 年間利用金額に応じたポイント付与については、嬉しくはないけど合理的だと思うので理解せざるを得ない

長期間続ける投資なのでサービス自体の持続可能性も大切 - 競合他社が全然競合してくれないかったせいだと思う ※これはやつ当たり的な発想です

年会費がある分比較はしづらいものの、クレカ積立の還元率が 1%を大きく超える競合カードがそもそも存在しないのに、SBI証券だけが口座開設数トップなのに 5%還元を続ける理由が薄い

“5% × 5年間アピール問題” に対する意見等

前述の “5% × 5年間アピール問題” については、結果的に不適切な表示であると考えたので、適切な方法で意見や相談はしておきたいと思います。

今後も安心してクレジットカードを使えるようにしたいからです (炎上させるとかではなく)。

意見の提出先

情報提供、相談の窓口

該当のWebページとそのアーカイブ

該当のページへのリンクと、それらの Web Archive を記載しておきます。

参考

公式サイト等

公式ページをいくつか記載しておきます。

- カード種類ごとの、クレカ積立のポイント付与率および条件

- 公式発表

- 三井住友カード

「三井住友カード つみたて投資」サービス内容改定のお知らせ|クレジットカードの三井住友VISAカード 「三井住友カード つみたて投資」サービス内容改定のお知らせ。クレジットカード情報の照会・各種お申し込みの受付が24時間いつでもOK。あなたのクレジットカードライフを…プレスリリース・ニュースリリース…「三井住友カード つみたて投資」積立設定上限額の引き上げおよびポイント付与率改定のお知らせ 三井住友カード株式会社のプレスリリース(2024年3月22日 16時30分)「三井住友カード つみたて投資」積立設定上限額の引き上げおよびポイント付与率改定のお知らせプレスリリース・ニュースリリース…クレカ積立上限額10万円への引き上げに伴うポイント付与率および設定可能日のお知らせ 株式会社SBI証券のプレスリリース(2024年3月22日 10時30分)クレカ積立上限額10万円への引き上げに伴うポイント付与率および設定可能日のお知らせ

「三井住友カード つみたて投資」サービス内容改定のお知らせ|クレジットカードの三井住友VISAカード 「三井住友カード つみたて投資」サービス内容改定のお知らせ。クレジットカード情報の照会・各種お申し込みの受付が24時間いつでもOK。あなたのクレジットカードライフを…プレスリリース・ニュースリリース…「三井住友カード つみたて投資」積立設定上限額の引き上げおよびポイント付与率改定のお知らせ 三井住友カード株式会社のプレスリリース(2024年3月22日 16時30分)「三井住友カード つみたて投資」積立設定上限額の引き上げおよびポイント付与率改定のお知らせプレスリリース・ニュースリリース…クレカ積立上限額10万円への引き上げに伴うポイント付与率および設定可能日のお知らせ 株式会社SBI証券のプレスリリース(2024年3月22日 10時30分)クレカ積立上限額10万円への引き上げに伴うポイント付与率および設定可能日のお知らせ

まとめ

本記事では、三井住友カード および Oliveフレキシブルペイのクレカ積立のサービス改定に関し、考察と今後どうするかの検討状況をまとめてみました。

かんたんポイ活