【我が家のマネープラン】日々の支出ルート #1 ~色々な改定後の予定

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

【我が家のマネープラン】シリーズ (?) ということで、我が家の家計管理や資産形成の様子を記録、整理するついでに記事化していきます。

本記事では、日々の生活費の支出ルートに関し、色々と改定等のあった2024年4月時点の予定をまとめておきます。

我が家の金融資産全般に関するまとめ記事は以下です。

本記事のスコープ

経緯

我が家では、三井住友カード プラチナプリファード (以降、プラチナプリファード) をメインカードとして愛用しているのですが、ここ最近の各種改定等 (※) により、高還元ルートやクレカ積立あたりにそれなりの影響がありました。

改定等があるたびに都度影響や対策の検討はしているのですが、今回は大きめの変更も多数あったので、今後の予定をいったんまとめておこうと思います。

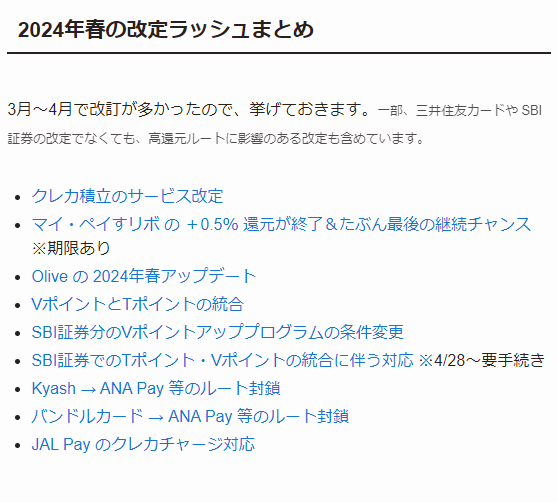

(※) ここ最近の各種改定とは、以下のことです。

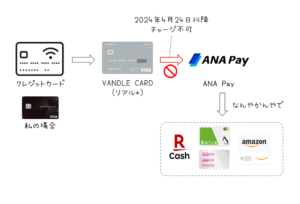

特に影響が大きかったのは、Kyash やバンドルカードから ANA Pay へのルート封鎖による高還元ルートの還元率ダウンと、クレカ積立のサービス改定による還元率ダウンです。

個々の改定等の詳細については、上記リンクから辿れる各記事にまとめてあります。

今後の予定

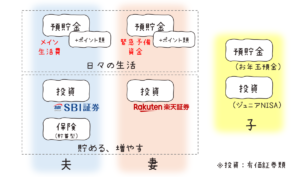

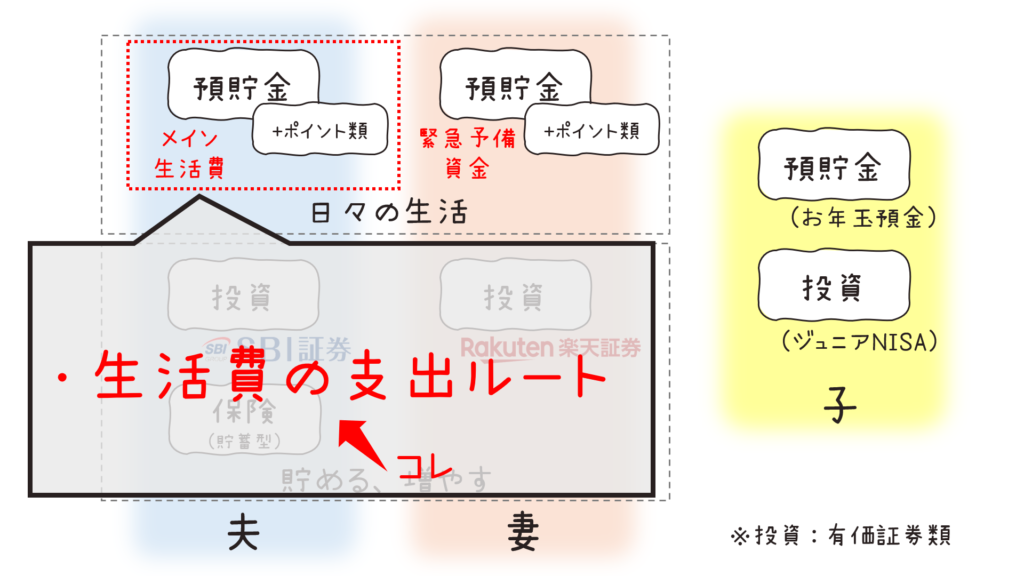

我が家の家計管理における日々の生活費の支出ルートに関し、上記のような改定等のあった 2024年4月初旬時点の予定をまとめておきます。

基本スタンス: プラチナプリファード維持 + サブカード活用

基本スタンスは以下です。

- 変わらない点: プラチナプリファードをメインカードとする

- 少し変わる点: 高還元ルート用にサブカードの活用機会を増やす (プチ楽天経済圏も維持)

上記のようにする理由として、前述の改定等による高還元ルートの還元率ダウンをサブカードでそれなりにカバーしつつ、プラチナプリファードの年間利用金額 300万円をキープすることで SBI証券でのクレカ積立の還元率 2%の確保もできるので、今後も一定のパフォーマンス維持が可能という判断があります。

また、あと1年間くらいはプラチナプリファードの年会費を無料にできているので、さすがにそれならお得だという背景もあります。

ちなみに、我が家の支出ルートにおいては、以下のテーマを採用しています。

還元率の安定したメインカードに支出を集約し、

“家計の一元管理” と “ポイント獲得効率” の両立を目指す

自分の中で上記テーマをある程度維持できている限りは、プラチナプリファードを使い続けると思います。サブカードに頼る場面が増えることもあるとは思いますが。

補足として、私は基本的にルート変更や使い分けをするのが面倒なので、プラチナプリファードのベース還元率 2%~2.5% は頼りにしています。

高還元ルート用: 三井住友カード ビジネスオーナーズ ゴールド

当面、高還元ルート用のサブカードとしては、三井住友カード ビジネスオーナーズ ゴールドを使用します。100万円修行中ですし…。メインカードと同じ三井住友カードなので、貯まるポイントはVポイント、利用明細の確認はVpassで共通になる点は使いやすいです。

Mastercardブランドなので、最近登場した JAL Pay を活用したルートにも使えて、ちょうど良さそうです。

ちなみに、修行系のサブカードが無ければプラチナプリファードから Revolut 経由のルートを使いますが、Revolut のチャージ手数料があるため現時点ではあまり高還元とは言えません。

次のサブカード

いつの間にかサブカード (の候補たち) がそれなりに揃ってきて、今後も機会があれば別のクレジットカード発行もするはずです。よって状況に応じ、手持ちのサブカードを活用するなり、新たなサブカードを入手するなりして、高還元ルートを楽しんでいこうと思います。

なお、最新の高還元ルートについては、ルートがすべて封鎖となるか、私が飽きない限りは、以下のように最低限キャッチアップはしていくつもりです。

投信クレカ積立 (NISA):プラチナプリファード × SBI証券

私の NISA口座での投信クレカ積立については、引き続きプラチナプリファード × SBI証券を使用します。

プラチナプリファードの年間利用金額 300万円をキープして、 クレカ積立の還元率 2%を確保するつもりです。

しかし、プラチナプリファードの還元率ダウンは残念でしたね!

Beyond The Platinum Preferred

とは言いつつも、永久にプラチナプリファードを使い続けるかどうかは分かりません。

時勢に応じたチョイスやバックアッププランも都度検討します。

いくつか考えていることを挙げておきます。

- 損得スケールは、高還元ルート < 投資

-

基本的な判断として、高還元ルートへのこだわりは楽しむ程度とし、損得のスケールとしては投資に重きを置くつもりです。

仮に年間のクレカ利用金額が 300~400万円程度だとすると、高還元ルートによりその還元率を平均 1%アップできれば年間で 3~4万P分お得になるのですが、投資のリターンであれば 100万円の元本に対して利回り 3~4%で同等の成果が得られます。

長期間積み立てて投資の元本を増やすことや、複利効果のことも考えると、投資に比べて高還元ルートから享受できる “お得” は相対的に小さくなります。そのため、高還元ルートだけにあまりこだわりすぎず、バランスよくやっていきたいです。

もちろん、高還元ルートがあるなら使うにこしたことはありません。また、ポイントを貯めて節約できた金額分をさらに投資に充てるという好循環も期待できます。また、ポイントを貯めて節約するという意味では、支出ルート以外にポイ活案件も組み合わせたいところ。

- そのうち Olive に乗り換える可能性もあるか

-

私は今まで “持つだけの Oliveアカウント” を提唱 (?)、実践してきたのですが、最近の Olive のアップデートやキャンペーンの様子からはそれなりに本気感も伝わってくるので、Olive を普通に使うようになる日がそのうちやってくるのではないかと感じています。今は使いませんが。

あわせて読みたい Olive の 2024年春アップデートまとめ “あ、本気なんだ” と思わせるいくつかのアップデート内容が見えてきた Olive。 正直そんなに期待していなかったのですが、やはり改善されるのは楽しみです。 本記事では…

Olive の 2024年春アップデートまとめ “あ、本気なんだ” と思わせるいくつかのアップデート内容が見えてきた Olive。 正直そんなに期待していなかったのですが、やはり改善されるのは楽しみです。 本記事では…家族カードや自動送金の機能が備わることで、デメリットがそれなりに解消されつつあるので、さらにもう一押しのメリットがあれば、Olive への乗り換えを検討してみても良い気もします。

余談ですが、先日から話題に挙がっている Revolut へのチャージに関し、Olive のメインカード番号がデビットカード用なのでチャージ手数料が無料になるという思わぬメリットもありました。このようなときのために、Olive フレキシブルペイのランクをゴールドにしておいても良い気はしました。

あわせて読みたい【代替ルート確定】バンドルカード → ANA Pay のチャージも4/24で不可に 3月の Kyash → ANA Pay 等のルート封鎖発表から1か月足らずで、このルートも封鎖が発表されました。 4/24以降、バンドルカードから ANA Pay、IDAREへのチャージが不可に… - 他のクレカへの乗り換えはあるか

-

ただ、三井住友系 (SMFG系) のクレカ以外への完全乗り換えは、今のところ考えていません。

少なくとも、私が NISA 口座用に SBI証券を使い続ける限りは、クレカ積立用に三井住友系のカードを保有し続けるはずです。

その他のクレカやそれに関連する経済圏等もありますが、突出したメリットはありません。なので、わざわざスイッチングコストを負担してまで他社系に乗り換えるつもりは無いです。今のところ。

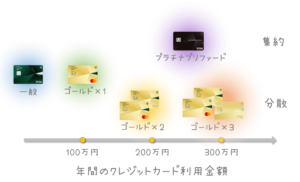

あるいは、プラチナプリファードからゴールドカード 3~4枚持ちへの乗り換えればコスパを最大化できますが、使い分けや管理が相当面倒になります。ちょっとイヤです。

あわせて読みたい【利用金額別】クレカのコーデサンプル どのクレジットカードを選ぶか、また複数のクレジットカードを組み合わせて持つか…人それぞれに合ったコーディネイトがあるはずです。 本記事では、年間利用金額を切り…あとは、そのうち還元率より優待を重視したくなったら、AMEX やホテル系カードも気になりますね。

まとめ

本記事では、日々の生活費の支出ルートに関し、色々と改定等のあった2024年4月時点の予定をまとめてみました。

なお、最新の支出ルートについては、以下の記事に反映していきます。

我が家の金融資産全般に関するまとめ記事は以下です。

資産運用関連の人気書籍

お得なクレカ等の発行方法の一覧

ポイントサイト案件やご紹介特典を活用すれば追加のポイントを獲得できるので、公式サイトで直接発行するよりお得にクレカを発行できます

- 解説記事や、ポイントサイト案件の検索をご活用ください。

- ご紹介特典があるものは、紹介コードや紹介リンクを使用して申し込むとポイント等を獲得できます。条件等については解説記事や公式ページをご確認ください。

- 三井住友カード NLシリーズ

-

解説:一般/ゴールド(NL) 解説:プラチナプリファード 解説:Visa Infinite 検索:一般(NL) 検索:ゴールド(NL) 検索:プラチナプリファード 検索:Visa Infinite

規約により、当サイトではトクフレ (友人) にご登録いただければご紹介可能

- Olive アカウント(フレキシブルペイ)

- 三井住友カード ビジネスオーナーズ ※個人でも発行可、2~3.5%還元クレカ

-

三井住友カードやOliveフレキシブルペイをお持ちなら、さらにお得

- エポスカード(JQ CARD、ゴールド含む)

-

ご紹介番号: 26042008887

(このご紹介番号は2026年9月30日まで有効) - 楽天カード

-

解説では、記事中の楽天カードの部分でご説明

- 三菱UFJカード

-

三菱UFJ銀行のキャンペーンがあればまとめて取り組むとお得

- メルカード

-

解説では、よりお得なメルカリとセットでの登録手順をご説明

- PayPayカード

- dカード

- au PAYカード

- イオンカード

- n,カードJCB ※Vポイントが貯まるJCBブランドのクレカ

-

ポイントサイトが値上がりしていなければ公式サイトでの発行の方がお得かも

- 出光カード apollostation card

- バンドルカード ※プリカ

-

解説 招待コード:xxuah6

- ワンバンク(旧 B/43) ※プリカ

-

解説 紹介コード:KBG8RF

- その他 クレカ収納ケース(カードホルダー)

- あわせて読みたい買ってみたクレカ等の収納ケース、1,000円くらい送料込み ポイ活を始めてから徐々に増えつつあるクレカ類を収納するケース、カードホルダーを探しました。 私が実際に買ってみたところ、1,000円くらいでもまぁまぁな感じだった…

クレカ以外にも、証券口座の開設も比較的大きな報酬を獲得できます。

全般的な説明については、以下の記事をご覧ください。