総務省の家計調査報告からクレカ支払いできそうな支出額を計算

家計を整理し、できるだけ支出をポイント還元できるクレジットカード支払いルートにまとめます。

そのための基礎データとして、総務省が公表している家計調査報告のデータをもとに、一般的な支出 (収支項目分類) のうち、クレジットカード支払いできそうな金額や割合を調べてみました。

(プロンプト:a household account book, various currency symbols, spread sheet background)

- 更新履歴

-

[2024年2月3日] クレジットカード支払いできそうな金額をより詳細化

総務省の家計調査報告

本記事では、総務省統計局による家計調査の結果を参照します。

家計調査は、一定の統計上の抽出方法に基づき選定された全国約9千世帯の方々を対象として、家計の収入・支出、貯蓄・負債などを毎月調査しています。

出典:総務省統計局

使用するデータは、2022年のデータがまとめられた以下の資料から読み取ったものです。

- 家計調査 2022年(令和4年)平均 (2023年2月7日公表)

家計調査報告(家計収支編)2022年(令和4年)平均結果の概要(PDF:688KB)(2023年3月23日掲載)

使用するデータ

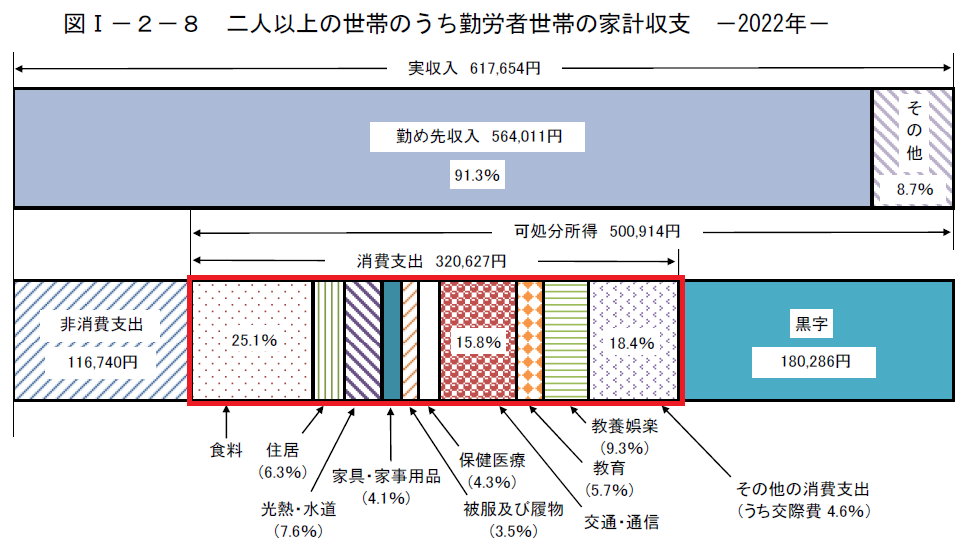

以下の赤枠部分のデータを使用します。

“二人以上の世帯のうち勤労者世帯” における、消費支出の内訳を費目ごとにまとめたものです。

なお、上記の内訳は比率のみが記載された簡易なグラフです。具体的な金額については以下の資料が対応しているので、それを補助的に確認しました。

- e-Stat(政府統計ポータルサイト)で絞り込み、”3-6 世帯類型別 二人以上の世帯・勤労者世帯”の表

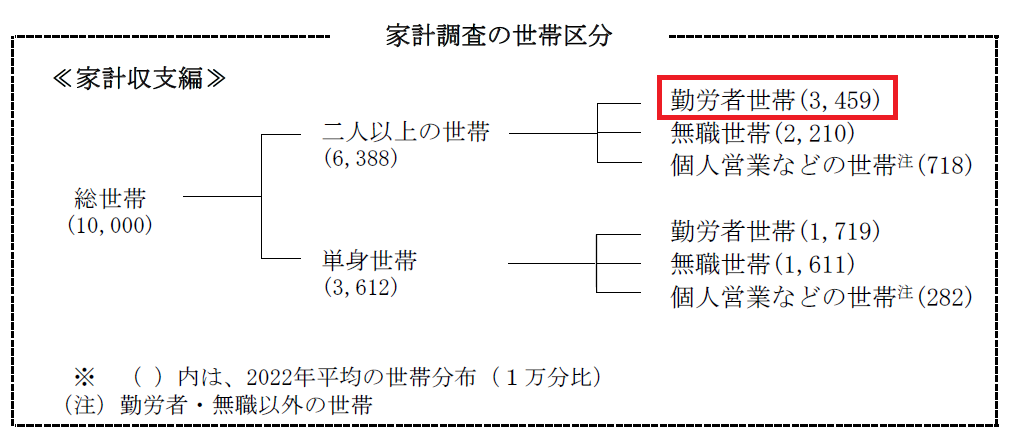

“二人以上の世帯のうち勤労者世帯”の位置づけ

“二人以上の世帯” というのは、”総世帯” から “単身世帯” を除いた分です。

“二人以上の世帯のうち勤労者世帯” は、さらに “無職世帯” と “個人営業などの世帯” を除いた分です。

この “二人以上の世帯のうち勤労者世帯” の家族構成は、以下のとおりです。

- 平均世帯人員3.24人

- 平均有業人員1.79人

- 世帯主の平均年齢50.4歳

年収等は以下のとおりです。

- 実収入: 年収740万円程度 (617,654円/月)

実収入は、世帯員全員の現金収入(税込み)の合計で、給与所得者であれば “額面” になるかと思います。 - 可処分所得: 年間600万円程度 (500,914円/月)

可処分所得は、実収入から直接税、社会保険料などの非消費支出を差し引いた額で、給与所得者であれば概ね “手取り” になるかと思います。 - 消費支出: 年間385万円程度 (320,627円/月)

前述のグラフにおいて赤枠で囲った支出です。

なお、これは統計上の平均的なデータなので、あくまで一例です。

家族構成や職業、家庭の状況、また年代差や地域差、等々、様々な要因によって数値は変わります。

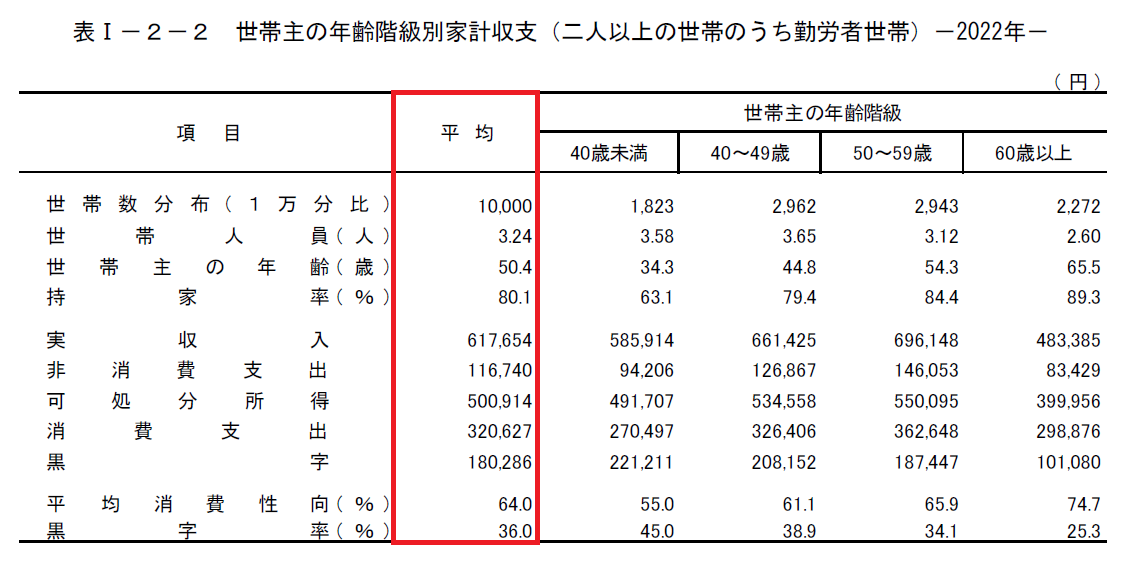

例えば、”年代別” という観点だけでも、以下のように数値が変わります。消費支出が最も低い40歳未満と最も高い50~59歳で、9万円ほど違います。

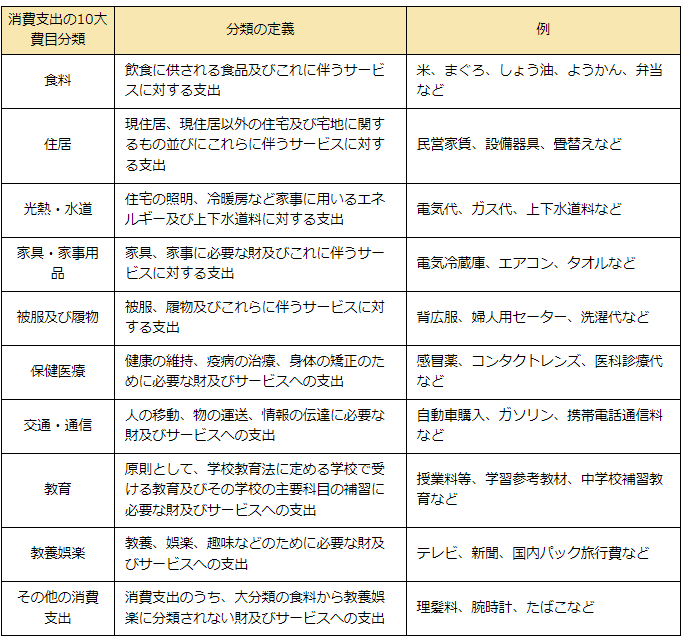

費目(収支項目分類)の見方

消費支出の内訳は、以下のように分類されます。

分類の詳細については、上記画像の出典URLや収支項目分類から、”収支項目分類及びその内容例示”という資料で確認できます。

ちなみに、住宅ローンについては消費支出には含まれないようで(実支出以外の支払い)、上記の分類の対象外です。

住宅又は土地の購入,新築,増改築は「財産購入」,住宅ローン返済は「土地家屋借金返済」であり,住居費には含めない。

出典:家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

(参考)消費支出以外

消費支出以外の支出は、以下のように分類されています。

-

非消費支出

勤労所得税,個人住民税などの直接税,社会保険料などの世帯の自由にならない支出及び消費支出に含まれない移転的支出。

-

実支出以外の支払(繰越金を除く)

預貯金の預け入れ,投資,資産購入,借金返済など手元から現金が支払われるが,一方で資産の増加,又は負債の減少を生じる支払。

-

繰越金

翌月への手持ち現金の繰越金。

クレジットカード支払いできそうな金額

私の個人的な判断によるものですが、上記のデータから、クレジットカード支払いできそうな支出を抽出します。

前述のデータに基づき、以下を前提としています。

- 平均的な30代~50代の3人以上で暮らす世帯が、できる限り支出をクレカにまとめた場合の金額

居住地域等、様々な要因によって数値は変わりますので、あくまで目安として - “二人以上の世帯のうち勤労者世帯” では、毎月の消費支出が32万円程度

平均世帯人員3.24人、平均有業人員1.79人、世帯主の平均年齢50.4歳 - その32万円のうちクレジットカード経由での支払いができそうな金額を計算

詳細は下記

消費支出 320,627円/月 のうち、以下の費目については直接的、もしくは間接的 (○○ペイ等のスマホ決済や電子マネー経由含む) にクレジットカード支払いが可能かと思います。

| 費目 | 金額 | 割合(※1) |

|---|---|---|

| 1. 食料 | 80,502円 | 25.1% |

| 2. 住居 (の一部(※2)) | 10,000円 | 3.1% |

| 3. 光熱・水道 | 24,421円 | 7.6% |

| 4. 家具・家事用品 | 13,000円 | 4.1% |

| 5. 被服及び履物 | 11,293円 | 3.5% |

| 6. 保険医療 (の一部(※3)) | 6,854円 | 2.1% |

| 7. 交通・通信 | 50,688円 | 15.8% |

| 8. 教育 (の一部(※4)) | 4,749円 | 1.5% |

| 9. 教養娯楽 | 29,737円 | 9.3% |

| 10. その他の消費支出 (の1/4(※5)) | 12,132円 | 3.8% |

| 小計 | 243,376円 | 75.9% |

| 非消費支出のうち 他の税 (の一部(※6)) | 5,000円 | |

| 非消費支出のうち 他の保険料 (の一部(※7)) | 10,000円 | |

| 合計 | 258,376円 |

(※1) 今回使用したデータにおける消費支出 320,627円/月に対する割合

(※2) 設備修繕・維持、設備材料、工事その他のサービスの一部程度、あるいは家賃地代の一部程度として、10,000円を計上

(※3) 保険医療の半分の金額を計上

(※4) 補習教育分 (習い事等) の金額を計上

(※5) その他の消費支出には交際費等も含まれるため、ここではざっくり1/4を計上

(※6) 固定資産税、自動車税の一部程度の金額を計上

(※7) 各種民間保険料の一部程度の金額を計上

上記より、消費支出320,627円/月であれば、そのうち約7.5割の243,376円/月と、非消費支出の一部 (15,000円/月) を合わせて、毎月 258,376円/月程度、つまり年間で310万円程度はクレジットカード支払いができそうです。

もちろん当てはまらないケースもありますが、”支出をクレカにまとめると年間300万円” という超ざっくりした目安にはなります。

クレジットカード支払い可否についての補足

上記で挙げた費目については、ほとんどの店舗やサービスにおいて、クレジットカード支払いや、あるいは何かしらの電子決済に対応しているかと思います。

例えば、スーパーや外食、ドラッグストア、衣料品店、光熱費、交通費、電話料金等については、現金や口座振替しか支払い手段がないものは、あまり無いでしょう。病院でもそれなりにキャッシュレス決済に対応しています。

かつては現金しか使えなかった公共料金等の請求書による支払いについても、スマホ決済が使えるケースが多いかと思います。

消費支出以外にクレジットカード支払いできるもの

上記の消費支出とは別に、2023年4月からeL-QRによる地方税納付が可能になったので、固定資産税や自動車税といった税金の納付の際にも、クレジットカードを使用することができます (非消費支出)。

単なる現金支出だった支出を、数万円~10数万円単位でクレジットカードの利用額に含められます。

その他、保険料の支払いにも、クレジットカードを利用できるケースも多いかと思います (これも非消費支出)。

(参考) 投資関連

本記事では集計に含めていませんが、夫婦の投資資金をやりくりする過程で、妻 (もしくは夫) の投資資金をクレカ経由で用意する場合には、それもクレジットカードの利用金額に加えられます。

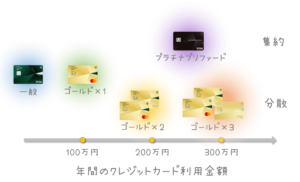

クレカ選びの目安としての年間利用金額300万円

上記の計算では、家計調査報告における平均的なデータから、クレジットカードに支出を集約することで年間利用金額が300万円程度に達することを確認しました。

ちなみに、私が愛用している三井住友カード プラチナプリファードでは、年間300万円~400万円の利用が獲得ポイントの面から最適だと思っているのですが、その金額帯に収まることになります。

近年、キャッシュレス化が進み、クレジットカードに支出を集約しやすい生活環境が整っているので、支出を整理することで、それなりの利用金額でお得になるクレジットカードでも選びやすいかと思います。

もちろん、好みや状況に応じ、コーディネイトの仕方は色々あると思います。

リアルな家計データが理想

ちなみに、本記事では統計データを用いて計算しましたが、実際には各ご家庭のリアルな家計データから計算するのが理想です。

ただ、細かい家計簿をつけている方は少ないかと思うので、ちょっと面倒ですね…。

例えばですが、まず全家計の支出をクレカ1枚に集約してから、集約した支出を家計簿アプリで分析する、といった流れもアリかと思います。

まとめ

本記事では、家計を整理するための基礎データとして、総務省の家計調査報告のデータから、クレジットカード支払そうな金額や割合を整理してみました。

頑張って家計を整理し、管理しやすくしたいです。

今回は統計データを使用しましたが、我が家の収入や支出に当てはめてみて、具体的に検討していきたいと思います。

出張、旅行のホテル予約はお早めに