【我が家のマネープラン】妻の投資 #1 ~NISAの計画: 貯蓄から投資へ

【我が家のマネープラン】シリーズ (?) ということで、我が家の家計管理や資産形成の様子を記録、整理するついでに記事化していきます。

本記事では、妻の投資に関し、NISA 開始時点でのシミュレーション状況をまとめておきます。

我が家の金融資産全般に関するまとめ記事は以下です。

本記事のスコープ

本記事では上記のように、妻の投資のうち、NISA についての話をします。

経緯

今まで投資経験がほぼ無い (iDeCo はほぼ預金状態だった) 妻が、少しでも安心して NISA を始められるよう、シミュレーションに沿って計画を立てて相談することにしました。

投資の主な原資は預貯金です。

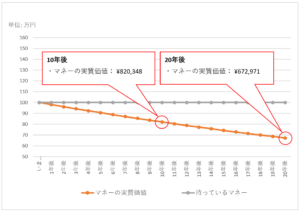

金利の低い預貯金のまま保有しているマネーは、インフレによって目減りすることになります。

そのため、預貯金の目減りもちょっと考慮しつつ資産形成できるよう、投資の計画を立てます。

シミュレーション

預貯金をどのように投資に使っていくか検討するため、シミュレーションを行います。

前提

- シミュレーション期間: 20年間

取り崩しながらさらに長期保有するつもりだが、シミュレーションの区切りとして - 投資期間の制約: 16年目以降は取り崩し開始の可能性を考慮

4年前の12年目頃からアロケーション調整を検討 (本記事ではアロケーション調整内容については省略) - 預貯金額: 2,000万円

投資の原資として - 年間投資額: 360万円/年 (毎月30万円積み立て、NISAの年間投資枠を満額使用)

5年間の入金でNISAの枠 18,000,000円に到達 - 投資対象の資産クラスと元本割合: すべて投資信託とし、投資対象が株式のものを80%、債券のものを20%

各年の買付比率を以下とし、最終的な元本比率を上記に

- 想定利回り: 預貯金0.001%、株式6.4%、債券1.65%

預貯金は本記事作成時点でのよくある普通預金の金利を参考に(軽微なので税引き前のまま)、株式と債券の利回りの参考データは後述 - インフレ率: 2.0%

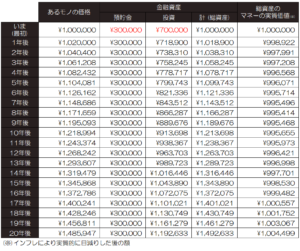

この記事の前提と同様、“あるモノの価格” が昨年より上がる割合として

シミュレーション結果

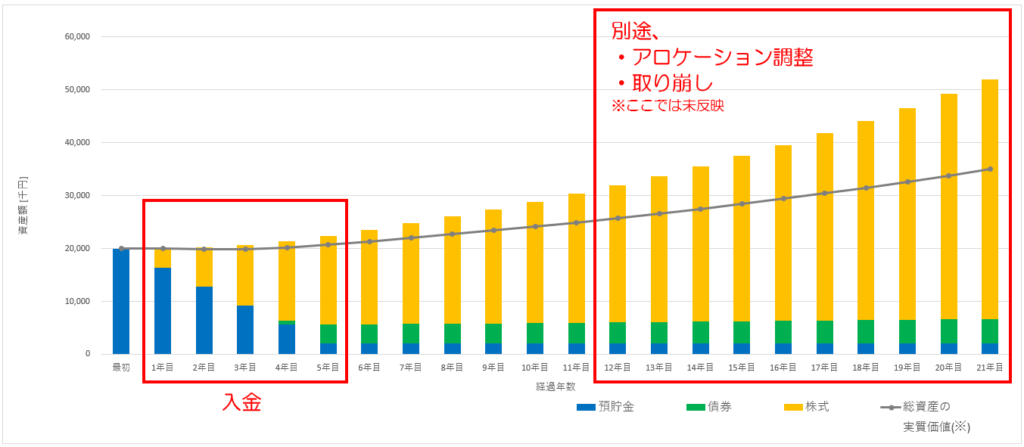

上記の前提で、資産推移を計算した結果です。クリック (タップ) すると画像を拡大できます。

以下、シミュレーション結果に対する説明です。

- 5年間かけて毎年のNISA投資枠をすべて使用し、預貯金 2,000万円のうち 1,800万円を投資に充てます。

投資初期は株式系の割合を多く、後から債券系を足していきます。理由は、想定利回りの高い資産 (株式系) を、できるだけ長い期間保有するためです。 - 16年目以降の取り崩しに備え、状況に応じ12年目からアロケーション調整を行います。

ただし、上記のシミュレーションでは、何もアロケーション調整していません。今のところは、アロケーション調整として、株式系の値下がりに備え、債券系の割合増加や株式系の売却 (利益確定) を検討予定です。なお、このような投資の出口についての詳細は引き続き検討します。

仮に、16年目以降に取り崩しが必要となり、かつその時点で株式系の評価額が値下がりしていた場合には、預貯金の残額や本記事のスコープ以外の資産、あるいはあまり値下がりしていないと期待される債券から先に取り崩し、その間に株式系の評価額が回復するまで保有 (最終買付から少なくとも15年間の保有を目安) する想定です。 - 総資産の実質価値は、インフレ率がずっと 2%だった場合の計算であり、総資産の金額だけを見て目が眩まないようにするための自分に対する戒め (?) です。

別の観点では、前述のようなアロケーション調整を行った後に多少利回りの低下を許容できるよう、総資産の実質価値が元本を下回るまでのバッファがどの程度あるかを確認するためのものです。 - 実は、シミュレーション期間 20年と言っておきながら、資産額がキリの良い額に到達する 21年目までの結果を載せています。

額面 50,000,000円になるまでの計算。

なお、前提にある株式系の利回り 6.4%は、全世界株式や外国株式のファンドにおける直近数年の実績より控えめな想定ですが、20年間の間に、都合の悪いタイミングで値下がりが生じた場合のバッファを考慮しておきたかったので、そのような前提としました。

実際の投資環境

上記のシミュレーション結果を参考に、実際に投資を始めます。

以下、妻が使用している具体的な環境についてです。

証券口座等

- 証券口座: 楽天証券 NISA口座

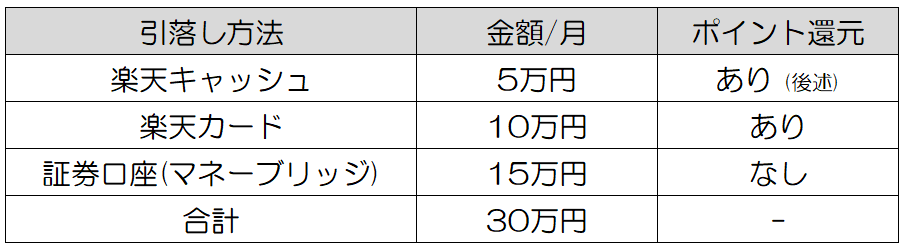

経緯はこの記事 - 引落し方法: 楽天キャッシュ、楽天カード、証券口座 (楽天銀行マネーブリッジ)

本記事作成時点での使用優先度も上記のとおり

(参考) 仮に NISA の年間投資枠 (360万円/年) を使い切るとして、できるだけポイント獲得しながら毎月同じ金額を積み立てる場合の引落し方法の例は以下 ※減額する場合は、ポイント還元のの無い (低い) ものから - 投資対象: 投資信託のみ

実際の投資環境は後述

投資対象の銘柄 (ファンド)

買付予定のファンドを記載します。

まず、株式系のうち全世界株式です。

| ファンド名 | 信託報酬 (年率) | ポイント還元 (年率) |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド (以降、楽天オルカン) | 0.0561% | 0.0170% |

次に、株式系のうち国内株式です。

| ファンド名 | 信託報酬 (年率) | ポイント還元 (年率) |

|---|---|---|

| 楽天・日経225インデックス・ファンド (以降、楽天日経225) | 0.1320% | 0.0530% |

| eMAXIS Slim 国内株式(TOPIX) (以降、eMAXIS Slim TOPIX) | 0.1430% | – |

最後に、債券系です。

| ファンド名 | 信託報酬 (年率) | ポイント還元 (年率) |

|---|---|---|

| SBI・iシェアーズ・全世界債券インデックス・ファンド (以降、SBI・iシェアーズ・全世界債券) | 0.1098% | – |

選定基準として、分散投資できそうなインデックスを採用しているファンドのうち、信託報酬の安いもの、かつ楽天証券固有の投信残高ポイントプログラム (上記の表の “ポイント還元 (年率)”) の対象となるものを優先して選びました。

- 株式系では、全世界株式と国内株式の買付比率を 1:1 とします。

楽天オルカンの投資対象には日本も含むので、シミュレーションの前提にある利回りに合わせるなら国内株式の割合を少し減らす必要性がありますが、全世界株式と国内株式で異なる値動きがあったとしても大きな悪影響はないと素人判断したので、分かりやすく 1:1 とします。 - 国内株式 2ファンドの買付比率は、1:1 とします。

日経平均 (楽天日経225) の方が信託報酬やポイントの面で有利であるものの、素人判断ですが TOPIX の保有をゼロにしたくなかったため、1つでなく2つのファンドに分散します。 - 債券系は、全世界債券 1ファンドとします。

シミュレーションの前提にある利回りに合わせるなら外国債券と国内債券の割合を 1:1 にする必要性がありますが、この全世界債券1つにまとめた方が良いと素人判断したので、そのようにします (というかNISA開始時点ではまだ買付をしないので、実際に買付するタイミングで改めて検討予定)。

楽天証券固有の特典とポイ活

シミュレーションには反映していませんが、少しでもお得になるよう、色々な特典やポイ活も併用します。

例えば、投信残高ポイントプログラムを利用すると、楽天オルカンの保有100万円あたり、年間合計で 1,700P獲得できます。

長期間続けることなので、それなりのポイント数を期待できます。

詳しい説明は、以下の記事をご覧ください。

(2024年4月追記) 2024年の動向にも注目しています。

暴落時の話

本記事のシミュレーションでは多少バッファを確保しているつもりですが、どんな状況にも耐えられる訳ではありません。暴落することもあると思います。機会があれば暴落時のシミュレーションについても記事化してみたいと思います。

また、保有資産が元本割れするほどに下落した場合には、いったん売却してすぐ買付し直せば NISA の枠を実質的に拡大する (下落した買付価格で枠を利用し直す) ことができたりするという話もあるのですが、かなりややこしくて説明できなさそうなので省略します。

お得な始め方

本記事では、楽天証券を中心に説明しましたが、買付可能な銘柄は他の証券会社 (SBI証券等) でも同程度のものを選択できます。普段お使いのクレジットカードや経済圏に合わせて決めるのが良いでしょう。

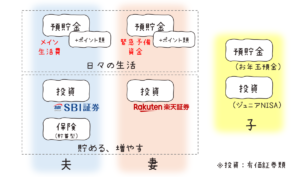

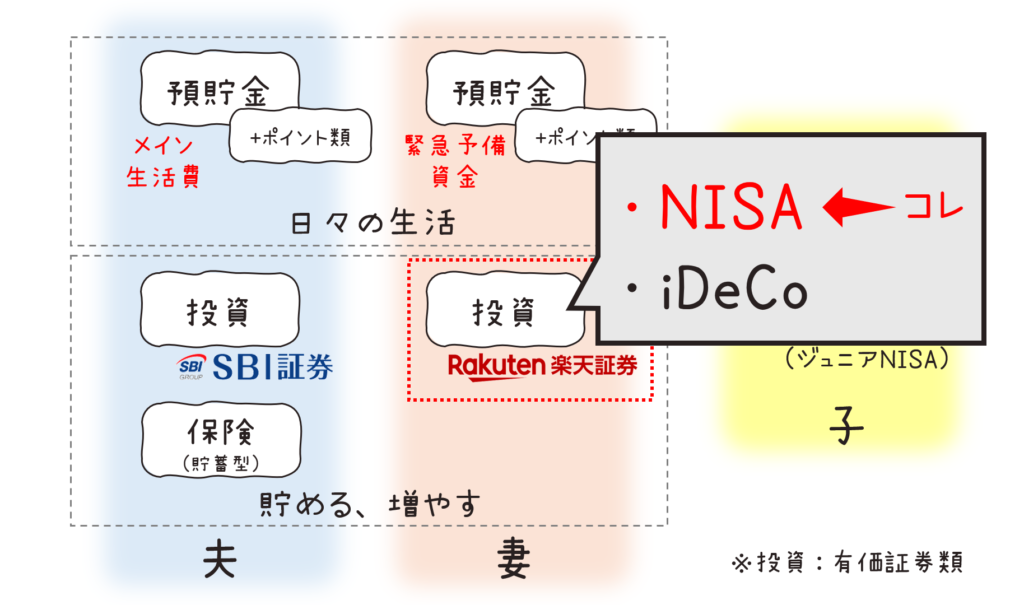

我が家では、夫:SBI証券、妻:楽天証券 にしています。

お得な始め方は、以下の記事にまとめてあります。

楽天証券と楽天カードは、2023年末にポイントサイト案件がかなり高額だったのですが、再びこの水準になるのを待っているといつ始められるか分からないので、投資を始めたい場合は、現状開催しているキャンペーン等を活用して口座開設するのが良いでしょう。

SBI 証券であれば、三井住友カードや Olive とセットでお得に始める方法があります (当サイトの中でも参考になった旨のコメントをいただく機会もあり励みになっています)。

参考情報、出典等

シミュレーションの前提等に関する参考情報です。

利回りの前提

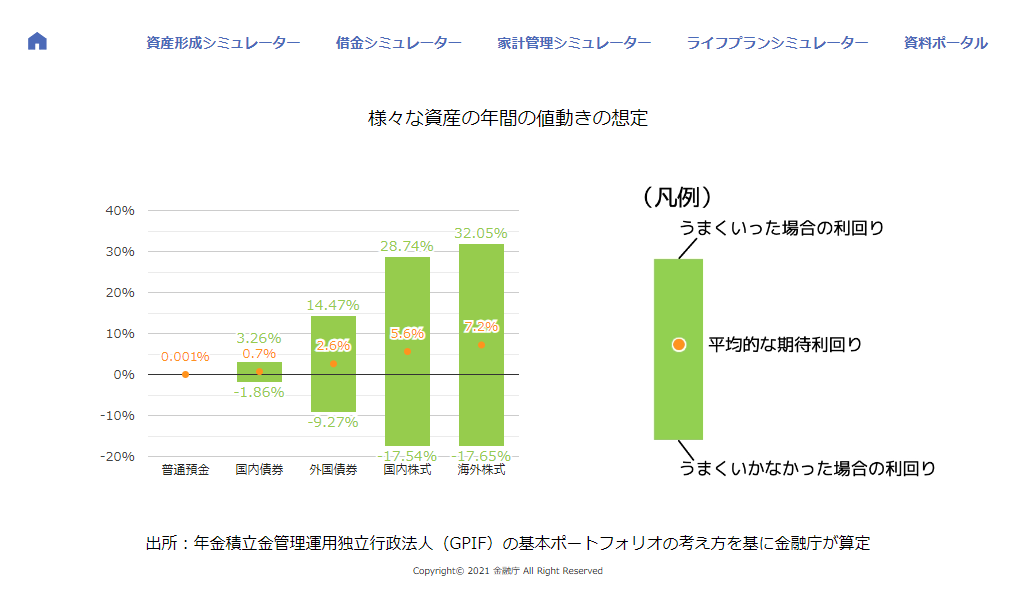

金融庁の金融経済教育のサイトにある資産形成シミュレーターに記載のある、資産クラスごとの平均的な期待利回りを参考にしました。

- 国内債券: 0.7%

- 海外債券: 2.6%

- 国内株式: 5.6%

- 海外株式: 7.2%

上記から平均値を計算し (足して2で割る!)、債券の利回り 1.65%、株式の利回り 6.40% とした

まとめ

本記事では、妻の投資に関し、NISA 開始時点でのシミュレーション状況をまとめてみました。

我が家の金融資産全般に関するまとめ記事は以下です。

資産運用関連の人気書籍

楽天市場