【代替ルート確定】バンドルカード → ANA Pay のチャージも4/24で不可に

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

3月の Kyash → ANA Pay 等のルート封鎖発表から1か月足らずで、このルートも封鎖が発表されました。

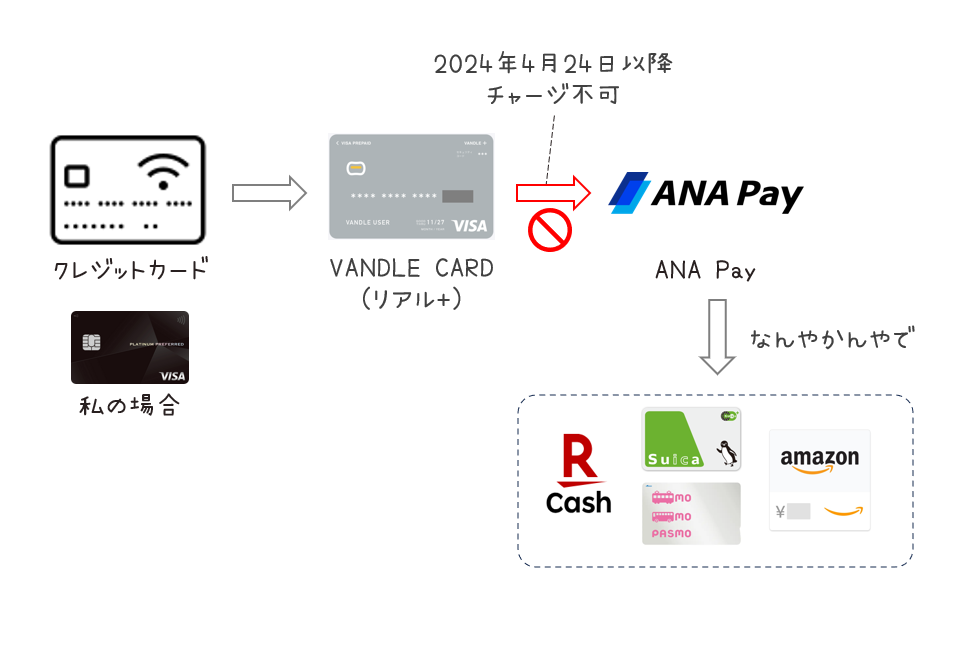

4/24以降、バンドルカードから ANA Pay、IDAREへのチャージが不可になります。

本記事では、速報として、そのあたりの発表内容をまとめておきます。

この記事の前置きとして、Kyash → ANA Pay 等のルート封鎖については、以下の記事にまとめてあります。

バンドルカードからのお知らせ

4月5日、バンドルカードアプリ内のお知らせ、および公式サイトのサポートページ内にて、以下のアナウンスがありました。

変更点

上記アナウンスの内容をまとめると、以下のとおりです。

- バンドルカード からチャージ不可となる対象サービス

-

- ANA PAY

- IDARE

- バンドルカード からチャージ不可となる日時

-

2024年4月24日 13時30分 予定

- 上記日時以降に バンドルカード から対象サービスにチャージした場合の動作

-

支払いできない (チャージ不可)

高還元ルート利用不可

高還元ルートを利用するポイ活ユーザにとって影響のある変更です。

3/21のKyash → ANA Pay ルートの封鎖後、色々なクレジットカード (私の場合は三井住友カード プラチナプリファード) からバンドルカードにチャージ、そしてバンドルカードから ANA Pay にチャージ、その後、なんやかんやで楽天キャッシュや Suica、Pasmo、Amazonギフトカード等にチャージすることで、トータルの還元率を上げたり、クレジットカードの利用金額をちょい足ししたり (100万円修行等) することができました。

このようなルートが利用不可になるということです。

活用例は以下の記事にまとめてあります。

その他

高還元ルートとしては、上記ルートが利用されるケースをよく見聞きしますが、その他には IDARE へのチャージ等もあるかと思います。

代替ルート

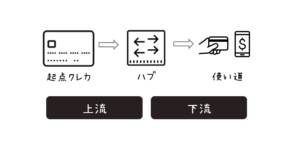

代替ルートのパターンをいくつか挙げますが (一部は別記事へのリンク)、人それぞれの状況やスタイルによって選択肢は変わってくると思います。

私の予定は、以下の記事にまとめてあります。

代替ルートは、三井住友カードのことを考慮し、Visa と Visa 以外に分けておきます。またバンドルカードの使い道も記載します。

Visa

残存するルートは、Revolut 経由のルートくらいになりそうです。ちょっと難しい話になるのでご注意を。

このルートでは、以下2点の理由から三井住友カードよりOlive フレキシブルペイの方が有利です。

- Revolut へのチャージ手数料

-

Revolut では、クレジットカードからのチャージの際に 1.7%の手数料がかかります。しかし、Olive フレキシブルペイのメインのカード番号はデビットカード相当のものらしいので、Revolut へのチャージの際の手数料が無料です。

あと参考までに、楽天銀行デビットカードからのチャージはポイント対象外です。対して、三井住友カード プラチナプリファードからのチャージの場合 (私は Visa系は当面これ) には、クレジットカードからのチャージであるため 1.7%の手数料がかかります。ただ、プラチナプリファードを最大還元率 2.5%で利用すれば (相当な力技ですが)、ANA Pay へのチャージまでに最大 0.8%の還元率は確保できます。これは楽天キャッシュへのチャージルートとして考えると、楽天カードからの直接チャージ (0.5%還元) より高い還元率なので、ある意味プラチナプリファードの底力、恐るべしといった感じです。

あと参考までに、三井住友カードの公式サイトに、ゴールドカードの100万円利用の対象として Revolut が記載されています。今後、Revolut では、2024年5月に一部クレジットカードからのチャージ手数料を撤廃予定とのことです。ただ、ルート封鎖の可能性を考えると、三井住友カードのようなクレカからチャージの際の手数料は無料にしないで欲しいと思ったりします…

なお、マイ・ペイすリボの改定があったので、プラチナプリファードの還元率を最大 2.5%にできるスペックで発行できるチャンスは実質的に残り2024年4~5月のみになりそうです。最大 2.5%の還元率はある意味で超レアスペックなので、お好きな方はお見逃しなく (詳細は別記事にて)。

- Olive フレキシブルペイの継続特典

-

Olive フレキシブルペイのプラチナプリファード、ゴールドの継続特典 (100万円利用で10,000P) は、デビットモードとクレジットモードの利用分を合算して集計されるため、通常のクレジットカード利用と同程度の還元率を確保できます。

Olive の新規登録については、2024年4月現在、今までで最もお得なキャンペーンを開催中です。以下の記事をご覧ください。

三井住友カード プラチナプリファードはご紹介特典経由の発行が最もお得です。

上記ルートについては、2024年4月8日時点で、私が以下の点を確認済みです。

- Olive フレキシブルペイ (一般ランクですが) から Revolut へのチャージで手数料が発生しないこと

- 三井住友カード プラチナプリファード から Revolut へのチャージで 手数料 1.7%かかるがチャージできること

- Revolut のバーチャルカードから ANA Pay にチャージできること

Revolut の利用形態は、無料のスタンダードプランにて、バーチャルカードで上記のルートを利用可能です。ちなみに、初回のチャージは手数料無料でした (2024/4/8時点でサポートに確認済み、もっとたくさんチャージしておけば良かったかも)。

私が Revolut をちょっと使ってみた感想としては、割と好印象です。通常のバーチャルカードとは別に使い捨てバーチャルカードを利用できたり、1枚目のリアルカードを無料で入手できたり、サポートのチャット対応も丁寧だったりします。

Revolut のお得な始め方は、手軽な方法としてはポイントサイト案件を利用いただくのが良いかと思います。ポイントサイトの当サイトからの紹介リンクは別記事にまとめてあります。

なお、Revolut にも紹介制度はあるのですが、被紹介者に対するボーナス付与がありません。それでも当サイトからの紹介にご興味があるという変わった方がいらっしゃれば、トクフレ (友人募集) に登録の上、ご相談ください (もしご相談をいただいたら何か考えます)。

Visa 以外

Mastercardブランドや JCBブランドから、au PAYやファミペイを経由するルートは利用可能です。三井住友カードのゴールドカードであれば、Mastercard ブランドを選択できます。

色々な高還元ルートについては、以下の記事にまとめています。

以下は、各クレカに関する記事です。

また、Visa 以外のクレジットカードが利用できるルートとして、JAL Pay もあります (すぐ改定が入るかもしれませんが)。

今後のバンドルカードの使い道…無いこともない

代替ルートが無い場合、とりあえず 4/24 のルート封鎖前に上限までチャージを行っておくくらいかと思います。楽天Edy → 楽天キャッシュが月に10万円までです。前段の ANA Pay の上限30万円までバッファしておけば 3か月分のチャージ資金にはなります (その間に ANA Pay → 楽天Edy が封鎖される可能性もありますが)。直近では、固定資産税や自動車税の支払い費用あたりでしょうか。

ちなみに、4/24以降も引き続き、クレジットカード利用金額のちょい足しのためにバンドルカードにチャージし、その残高をSuica、Pasmoへのチャージに使ったり、後からPayPayや楽天ペイに紐づけてコード決済で利用するくらいの使い道は残っています。

あと、私はメインのクレジットカード (三井住友カード プラチナプリファード) をマイ・ペイすリボに設定しているので、リボ払い不可の決済用にバンドルカードを使ったりもしています。メインカード経由で決済できないと困るので、これは割と重要です。

(参考) 最近のバンドルカードの動向

参考情報として、最近のバンドルカードの動向を記載しておきます。

リアル+ カードの発送が遅延中

Kyash → ANA Pay ルートの封鎖により、代替ルートとしてバンドルカード リアル+の申込みが急増しており、物理カードの発送が遅れている旨の案内がありました。

ANA Pay へのチャージができないまま 4/24 のルート封鎖を迎えてしまうケースが生じると、なかなか辛いですね…。リアル+を発行するとカード番号が変わるようですが、到着しないと使えなかったかは、忘れてしまいました (私は以前発行済みだったため)。

チャージ可能なクレカは追加

バンドルカードはつい昨日、JCB、アメリカン・エキスプレス、Diners Club からのチャージにも対応し、さらに期待が高まってたところのルート封鎖でした。

まとめ

本記事では、4/24以降、バンドルカードから ANA Pay、IDAREへのチャージが不可になる件をまとめてみました。

高還元ルートの利用者数が増えている影響もある気がするので、代替ルートが見つかったとしても、こっそり使うのがベターですかね。

出張、旅行のホテル予約はお早めに