(従来版) 全家計の支出ルートをクレカ中心に整理v3 [2024年4月版]

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

月が変わったら対象になってるかも…

![]() などで使える

などで使える

2,000円分のPayPayポイント(期間限定)

即時付与

さらに後日3,000円分

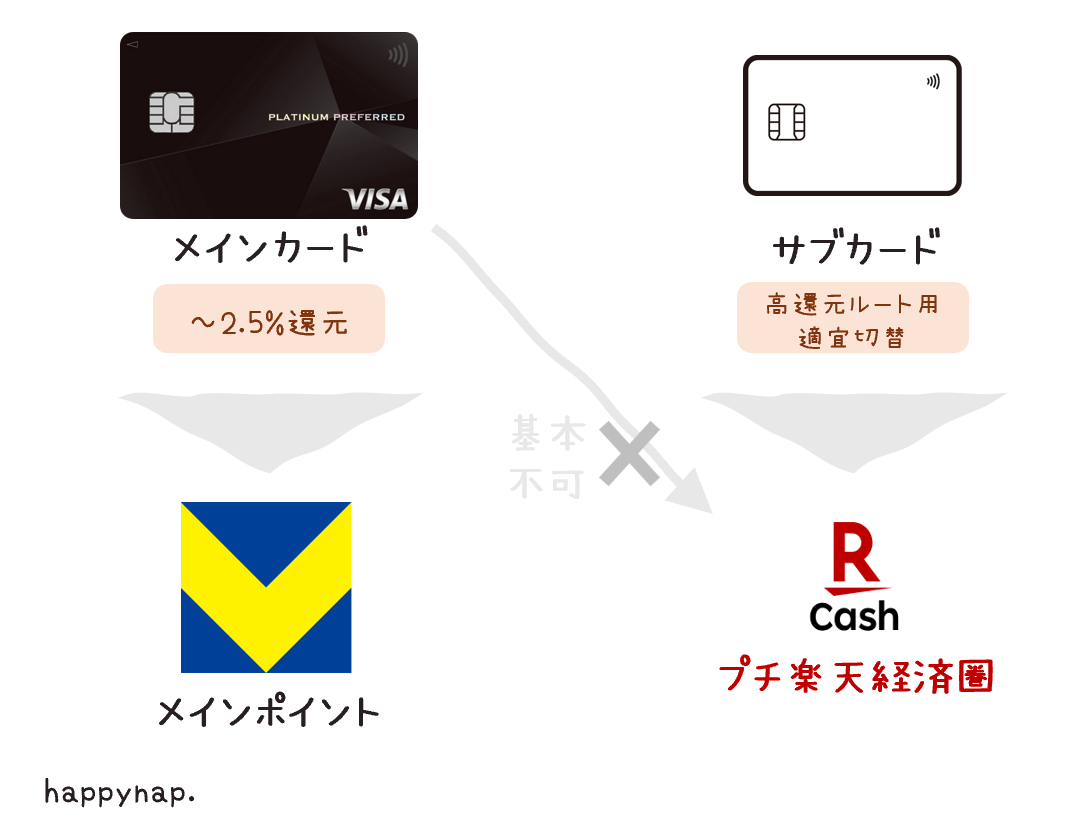

我が家では、支出をポイント還元のあるクレジットカード経由の決済ルートに集約しています。

メインカードは、三井住友カード プラチナプリファードです。

なんとなく可視化できた内容を本記事にまとめます。

我が家で実際に使用している決済ルートなので、決済サービスの変更等に伴い見直しがあれば、当面はこの記事を更新予定です。

もし共感、活用していただける内容がありましたら、ブックマーク登録や、お知り合いやSNS等へのシェア、また今後クレジットカード発行やポイントサイト登録される際にご紹介リンク等を活用をしていただけたりしますと、今後の励みにもなります。よろしければどうぞ。

(2024年4月5日更新)

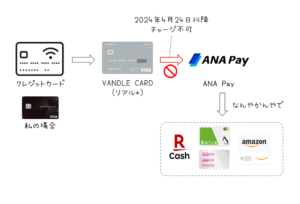

3/21 の Kyash → ANA Pay のルート封鎖後、代替ルートとして VANDLE CARD (バンドルカード) の リアル+ を使用していましたが、その後の改定により、バンドルカード → ANA Pay のチャージが 4/24 以降チャージ不可となりました。

詳細は以下の記事にまとめてあります。

2024年4月に大きめの改定等が多かったので、様子見&検討の上、各記事に反映予定です。

[後日更新予定] (ルート4) 三井住友カード / Olive での SBI証券のクレカ積立の還元率改定が発表されたので、適用される11月買付の前までに修正予定

[後日更新予定] (ルート5) JAL Pay がクレカチャージに対応しましたが、プラチナプリファード (Visa) からはチャージ不可のためサブカード系のルートとして少し様子見中なので、しばらくしてから本記事か別記事に反映予定

[後日更新予定] (ルート3) バンドルカード → ANA Pay のチャージが 4/24 以降チャージ不可になることから、代替ルートの検討も含め修正予定

[後日更新予定] (ルート1,2,3) マイ・ペイすリボ の +0.5% 還元が終了&たぶん最後の継続チャンスになるので、継続予定

[2024年4月7日] ルート5に、高還元ルート集の記事へのリンクを追記

[2024年3月24日] ルート4に、三井住友カード / Olive での SBI証券のクレカ積立の還元率改定に関する情報を反映

[2024年3月19日] ルート3に、Kyash から ANA Pay へのチャージ不可となることから VANDLE CARD を使用した代替ルートへの変更を反映

[2024年3月12日] ルート3に、TOYOTA Wallet の還元率 1% が終了する件を反映 (4月から適用)、あとプチ楽天経済圏では楽天カードのクレカ積立の上限が10万円になったので今後活用予定 (別記事にて…)

[2024年2月20日] ルート5に、三井住友カード ビジネスオーナーズ ゴールドを追記

それ以前の更新履歴はこちら

[2024年2月8日] その他のツールに、”きっと誰かの役に立つ、大切なポイ活の話” の記事へのリンクを追記

[2024年2月7日] その他のツールに、クレカ収納ケースの記事へのリンクを追記

[2024年2月4日] プラチナプリファードの関連記事に、2年目以降も10万P獲得する方法の記事へのリンクを追記

[2024年1月27日] ルート3に、Kyashポイントの付与がANA Payへのチャージの際に対象外になった点を反映

[2024年1月25日] ルート5に、JQ CARD セゾン GOLDの修行完了を反映

[2024年1月23日] ルート2に、ポイントカード、○○ペイを素早く提示する方法の紹介記事を追記

[2024年1月19日] ルート5に、メルカリ、メルカード等の楽しみ方とお得な始め方の記事へのリンクを追記

[2024年1月13日] アウトライン見直しに伴い v3 (この記事) に移行

※以降の詳細についてはv2をご覧ください。

[2024年1月8日] 夫のSBI証券口座と妻の楽天証券口座の利用について、ルート3に追記

[2023年12月11日] 楽天証券での妻の新NISA口座開設について、ルート3で調達した楽天キャッシュ使用する予定を追記

[2023年12月4日] ルート4 つみたて投資に、”投資は元本割れが心配…” という方向けの記事へのリンクを追加

[2023年11月19日] ルート4 つみたて投資に、新NISA開始に合わせた経過をまとめた記事へのリンクを追加

[2023年11月12日] ドン・キホーテで楽天ギフトカードの取り扱いが終了する点をルート3に反映

[2023年11月3日] 楽天キャッシュにチャージできるうちはルート3に楽天ペイを追記

[2023年10月29日] プリカ、電子マネー等の上限額を別記事にまとめたのでリンク追記

[2023年10月24日] 楽天キャッシュへのチャージのための中古Android端末入手について追記

[2023年10月23日] その他の○○ペイも把握はしておくを追記

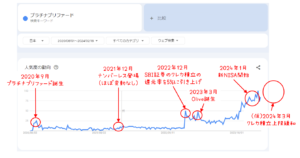

[2023年10月20日] プラチナプリファードの年会費優遇特典が出現してビックリ

[2023年10月15日] 他ポイント → Vポイントへの集約ルートを追記

[2023年10月14日] Android端末を用意したので楽天キャッシュへのチャージを追記 (趣味枠)

[2023年10月10日] その他の電子マネーへのチャージについて検討中のルートを追記

[2023年10月2日] サービス改定に伴い、三井住友カードの対象店舗での最大還元率を18%から20%に変更

[2023年9月10日] 3番のルートの VANDLE CARD は不要だったので削除

[2023年8月31日] 2番のルートに楽天ペイを追記

[2023年8月19日] サブカード(群)として持つだけのOliveアカウントについて追記

[2023年7月31日] エポスカードの選べるポイントアップショップで、MIXI M (mixi)、モバイルスイカが対象外になる点は本記事のルートには影響無し (記事の更新は特になし)

[2023年7月31日] Androidで楽天Edyから楽天キャッシュに交換可能になった点(7/25)は、iPhone対応待ち (私がiPhoneユーザーのため)

[2023年7月31日] TOYOTA WalletからAmazon ギフトカードにチャージするルートも追記

[2023年7月16日] MIXI Mからファミペイ、ANA Payへのチャージ不可になった点の代替ルートを反映

今までの変更点のメモをいったんクリアするため、v2に改定 (今までの支出ルートは v1 として別記事に保存)

※以下、v1での更新履歴

[2023年7月11日] MIXI Mからファミペイ、ANA Payへのチャージ不可になった点を反映 (代替ルート検討中)

[2023年7月2日] ファミペイバーチャルカードのANA Payへのチャージがボーナス付与対象外になった点などを反映

[2023年6月22日] PayPayの他社クレカ不可の件が延期になった点などを反映

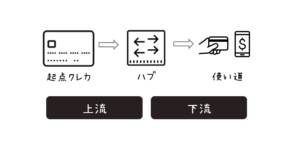

全体像

支出ルート図

まずは全体図です。

3のルートは複雑なので別図です。

本記事のテーマ

還元率の安定したメインカードに支出を集約し、

“家計の一元管理” と “ポイント獲得効率” の両立を目指す

みたいな感じで話を進めます。よろしくお願いします。

テーマの背景、考え方

上記のテーマにたどり着くまでの背景や考え方についてです。

- メインカードによる支出の一元管理

- “ポイント特化型” で還元率もしっかり確保

- ポイ活を楽しみつつさらに高還元

- メインカードによる支出の一元管理

-

家計をシンプルに管理するため、支出をメインのクレジットカード1枚にまとめます。

支出の状況を把握しやすいという点が重要です。

1枚のメインカードに支出をまとめると、例えば三井住友カードでは、会員ページ (Vpass) で、いつ、どのカード (本人のカード or 家族カード) で、何に、いくら利用したかを、1つの画面でまとめて簡単に確認できます。

また、毎月のクレジットカード利用料金の口座引落しも、メインカード 1件分にまとまって分かりやすいです。

- “ポイント特化型” で還元率もしっかり確保

-

家計の管理も大事ですが、やはりポイントもしっかり貯めたいところ。

私がメインカードとして愛用しているプラチナプリファードは、数あるクレジットカードの中でも珍しい “ポイント特化型” を謳っているものです。

プラチナプリファードなら、ポイント還元率のベースラインをしっかり確保できるという安心感もあり、迷うことなく支出をこの1枚に集約できます。

- ポイ活を楽しみつつさらに高還元

-

さらに、このメインカードを起点にして、他の決済サービスを組み合わせながら、よりお得な決済手段 (ルート) も利用できます。

いわゆる “ポイ活” の高還元ルートです。

普通のポイ活では、様々なクレジットカードや “○○ペイ” 等の決済手段を使い分けて個々の決済がお得になることを目指すことも多いです。一方、我が家では、家計をシンプルに管理することを重視しているので、他のクレジットカードを極力使わず、メインカードのみを起点とした高還元ルートを活用していきます。

ちなみに、この手の決済サービス業界ではルール改定も多いので、最先端の情報を常に追いかけ続けて、ず~っと決済手段を使い分ける状態を維持、管理していくのはキツいです。そのため、このあたりの “ポイ活” については、趣味的に楽しめる範囲で無理なく、ゆるめに取り組んでいきます。コスパ、タイパも大事です。

- ということで、

-

上記の背景から、このテーマにたどり着きました (再掲)。

還元率の安定したメインカードに支出を集約し、

“家計の一元管理” と “ポイント獲得効率” の両立を目指す -

背景や考え方をご覧いただき、ありがとうございます。引き続きお楽しみください。

支出ルートを整理するための前提

いくつかの支出ルートをうまく組み合わせる上で前提となる、共通的なトピックです。

- どうしても現金や口座引き落としになる支出

- メインポイントとして採用するVポイント

- ポイ活との併用に便利な、他ポイント → Vポイントへの交換ルート

- どうしても現金や口座引き落としになる支出

-

ほとんどの支出は、クレジットカード経由のポイント還元対象ルートに集約できますが、一部できないものもあります。

どうしても現金や口座引き落としになる支出の例- 住宅ローン、クレジットカード払い不可の家賃

- 一部の教育費

- 一部の保険料

- 慶弔費的なもの (お祝い等)

- 町会費等

- iDecoの掛金

- 現金主義なお店やサービスでの支払い

- メインポイントとして採用するVポイント

-

メインで貯める&使うポイントは、Vポイントです。

Vポイントは、三井住友カードが提供するポイントプログラムで、メインカードのプラチナプリファードを使って貯まるポイントも、もちろんVポイントです。

Vポイントは、1ポイント = 1円 でクレジットカードの支払いに充当 (キャッシュバック) できます。

個人的には、このようにクレジットカードの支払い金額にそのまま充当できるポイントは、使い道に困らないのでオススメです。他社クレジットカードのポイントにも同様の使い道はありますが、年会費やネットショッピング分の支払い、あるいは自社の電子マネーのチャージにのみ使える、といった条件付きのケースもあります。

2024年春にはTポイントとの統合も予定されており、さらなる利便性アップにも期待です。

あわせて読みたい新Vポイントを V/T それぞれの視点でまとめ 2024年4月22日、VポイントがTポイントと統合されます。 両ポイントを合算できるようになり、より便利に使えるポイントになります。 出典:青と黄色のVポイント のコンセ… - ポイ活との併用に便利な、他ポイント → Vポイントへの交換ルート

-

ポイ活等によりVポイント以外のポイントが貯まった場合にも、Vポイントに交換して集約できるようにしておけば安心です。

あわせて読みたい三井住友カード/Oliveユーザ用のVポイント交換ルート メインポイントとしてVポイントを貯めている三井住友カードやOliveのユーザにとって、Vポイントを有効活用するためのポイント交換ルートはとても重要です。 ポイ活等で…なお、本記事で紹介する支出ルートにおいては、Vポイント以外のポイント還元やキャッシュバック等がある場合には、図中や文中で補足します。

支出ルート

支出ルートについての説明です。

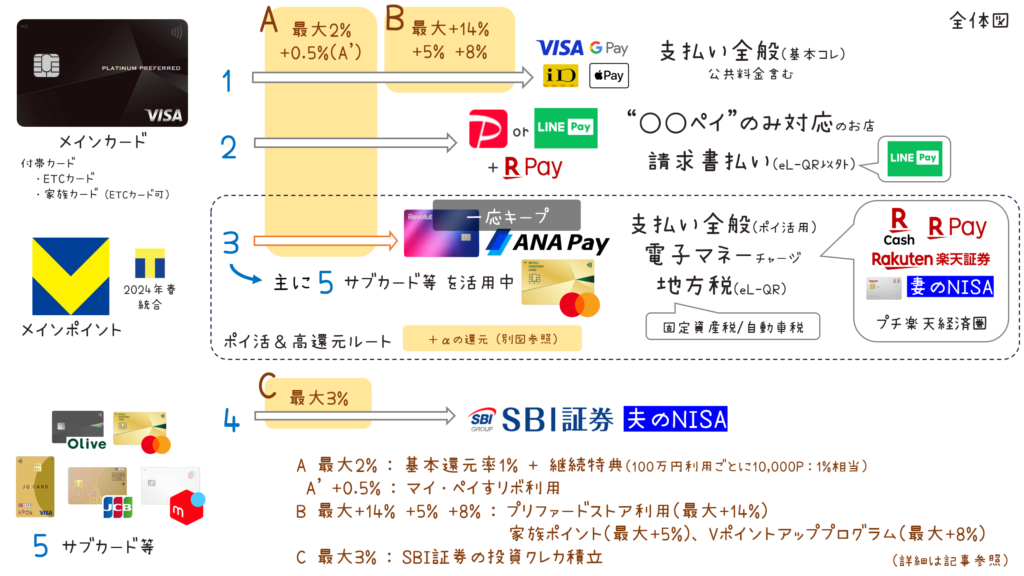

最低限、使い分けが必要となる5つのルートに分けました (図中の青字の1~5)。

これらのルート1~ルート5について、順に説明していきます。

[ルート1] 支払い全般 (基本コレ)

クレジットカード自体による支払いが可能なものは、基本的にこのルートを使用します。

- “基本コレ” で良い理由は、クレカ単体での還元率の高さ

- A: ベースとして最大2% (基本還元率1% + 継続特典(100万円利用で10,000P))

- A’: マイ・ペイすリボ の特典 (+0.5%)

- B: プリファードストア(最大+14%)、家族ポイント(最大+5%)、Vポイントアッププログラム(最大+8%)

- 三井住友カード定番の “対象のコンビニ・飲食店で最大7%還元!”

- 公共料金等の支払いも集約して定期払いチャンス

- “基本コレ” で良い理由は、クレカ単体での還元率の高さ

-

プラチナプリファードならではの、普段使いでの還元率の高さがポイントです。

上記のAとBの還元率のことです。

ここでは簡単に説明しますので、より詳細については関連記事もご覧ください。

- A: ベースとして最大2% (基本還元率1% + 継続特典(100万円利用で10,000P))

-

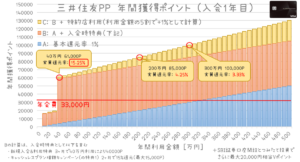

基本還元率1%と、 継続特典 (毎年、100万円利用で10,000P、最大40,000Pまで) を合わせると、実質還元率が最大2%です。

あわせて読みたいプラチナプリファードのベース還元率 2%~2.5% の解説 三井住友カード プラチナプリファードの基本スペックについての補足記事です。 簡単なポイントを押さえておくだけで、ベースとなる還元率として少なくとも 2%~2.5% を… -

上記の記事では、以下のマイ・ペイすリボ の特典 (+0.5%) も含めて解説しています。

- A’: マイ・ペイすリボ の特典 (+0.5%)

-

自動リボ払い設定なので誰にでもオススメする訳ではありませんが、お得です。

あわせて読みたい誰にでもオススメする訳ではない…三井住友カードの還元率を0.5%アップする方法 本記事では、三井住友カードのポイント還元率を0.5%アップさせる方法をご紹介します。 三井住友カードの自動リボ払い設定、”マイ・ペイすリボ” の特典を正規に利用する…あわせて読みたいマイ・ペイすリボ の +0.5% 還元が終了&たぶん最後の継続チャンス 三井住友カードの自動リボ払い設定であるマイ・ペイすリボにはポイント還元率が +0.5%になるという特典があるのですが、リニューアル (改定) によりこの特典が2024年6… - B: プリファードストア(最大+14%)、家族ポイント(最大+5%)、Vポイントアッププログラム(最大+8%)

-

プラチナプリファード専用の特典であるプリファードストアや、三井住友カード共通の特典である家族ポイントやVポイントアッププログラムも利用できます。

- 三井住友カードリワードアップ プラチナプリファード対象加盟店一覧 | プラチナプリファード | 三井住友カード SPECIAL STORE REWARD リワードアップ プラチナプリファード対象加盟店一覧|三井住友カードの“PLATINUM PREFERRED(プラチナプリファード)”を対象の加盟店でご利用いただ…

- あわせて読みたい最大20%のうち何%までいけるか (Vポイントアッププログラム等) 最大20%もの還元率になる三井住友カードやOliveフレキシブルペイでは定番の特典。 還元率をアップさせるための条件は色々あるので、現実的に何%までアップできるか、考…

その他にも、ポイントUPモールや、ココイコ!といったサービスもあります。うまく活用できればお得そうです (私はまた使ったことはありませんが)。

- 三井住友カード定番の “対象のコンビニ・飲食店で最大7%還元!”

-

三井住友カード定番の特典として、セブンイレブンやローソン、マクドナルドやドトール、すき家で 7%還元になるというものがあります。プラチナプリファードの場合、この7%還元は、前述のプリファードストアの特典にまとめられています。

あわせて読みたい【解説】三井住友カード/Oliveの “対象のコンビニ・飲食店で最大7%還元!” 三井住友カード/Oliveではお馴染みの特典の1つ、特定のコンビニや飲食店での還元率アップについての解説です。 出典:三井住友カード 【追記】Oliveフレキシブルペイ… - 公共料金等の支払いも集約して定期払いチャンス

-

電気料金やインターネットプロバイダ料金、電話料金等については、プラチナプリファードで直接支払います。

これらの支払いは、”普通のクレジットカード” を使うのが安心です。後ほどルート3でプリペイドカードも登場しますが、プリペイドカードでは公共料金等を支払えないケースが多く、またうっかりチャージし忘れの可能性もあるためです。

また、三井住友カードでは、このような毎月の固定費系の支払いに対して、”定期払いチャンス” という抽選の特典もあります。ただ、抽選結果についてはお察しください…。

出典:定期払いチャンス|クレジットカードの三井住友VISAカード

[ルート2] ○○ペイ、請求書払い

次に、○○ペイ (コード決済) や、請求書払い (eL-QR以外) のためのルートです。

- 必須の “○○ペイ” は PayPay (or LINE Pay) と楽天ペイ

- PayPay の使い方、関連動向とLINE Pay

- 楽天ペイの使い方、楽天ポイントカードの兼用

- LINE Pay でクレカ経由の請求書払い

- 必須の “○○ペイ” は PayPay (or LINE Pay) と楽天ペイ

-

たくさんの “○○ペイ” を使い分けるのは大変です。

ということで、以下の点から PayPay (or LINE Pay) と楽天ペイを選んでいます。

- 必然性: その “○○ペイ” にしか対応していないお店がある

- 相性: 三井住友カードで支払うよう紐付けできる

私の行動圏内では、キャッシュレス決済手段として “PayPay (LINE Pay) のみ可” もしくは “楽天ペイのみ可” というお店がたまにあるので、これらの “○○ペイ” を必須としています。

私の中での “○○ペイ” の整理は、以下の記事にまとめてあります。

あわせて読みたい【○○ペイ (大手系) 編】スキマ時間に整えるポイ活装備 ポイ活には、いつでも使えるよう準備してこそ効果のあるツールがたくさんありますね。 ○○ペイ (コード決済) もその1つ。 使う可能性のある○○ペイは装備を整えておきたい…三井住友カードとの相性については、後述します。

- PayPay の使い方、関連動向とLINE Pay

-

このルートでは、プラチナプリファードを PayPay に登録して使用します (PayPay に登録できるクレジットカードは VISA、Mastercard)。

その際、PayPay 自体のポイント還元は無いのですが、クレジットカード側のポイントは通常どおり獲得できます。

以下、PayPayの関連動向や LINE Pay との関連性について、いくつか記載します。

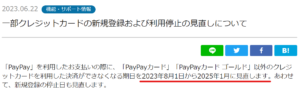

- PayPay の他社クレカ利用不可は延期

-

PayPay で他社クレジットカード支払いが不可になる件は延期になったので、2025年1月まではこの使い方を継続できそうです。

あわせて読みたい延期決定 PayPayの他社クレカ払い不可は2025年1月に キャッシュレスユーザーから “改悪” と批判が多いこの件、延期が決定されました。 6月20日の株主総会での言及後、早速その2日後の発表です。 具体的には、PayPayの他社… - LINE Pay は PayPay の代わりになる

-

PayPayの店舗バーコードは、LINE Payで読み取って支払うことができます (MPM)。

※逆に、PayPayの画面をお店にスキャンしてもらう方法 (CPM) は、LINE Payでは不可です。詳細は以下の記事にまとめてあります。

あわせて読みたい2023年8月1日以降 PayPayの他社クレカ払いが不可に 2023年5月1日付のPayPayからのお知らせにて、2023年8月1日以降、PayPayの他社クレジットカードによる支払いが不可になる旨の発表がありました。 便利なルートだっただけ… - LINE Pay との連携は三井住友カードならでは

-

VISA ブランドの三井住友カードは 、ポイント還元つきで LINE Pay のチャージ&ペイを利用できます。

このルートは、あまり積極的にアピールされていない気がしますが (経済圏的な事情もあるのかも)、地味に便利です。しかも事前チャージ不要なチャージ&ペイなので手間が省けます。

クレジットカードの三井住友VISAカ…[ゼロからはじめるクレジットカード]三井住友VISAカード 三井住友VISAカードプレゼンツ「ゼロからはじめるクレジットカード~初心者のための使い方・作り方~」です。クレジットカードの基礎知識、ポイント還元率アップなどお得な…

- 楽天ペイの使い方、楽天ポイントカードの兼用

-

楽天ペイも、各種クレジットカードを登録できるので、プラチナプリファードを登録して使用します(参考)。

その際、楽天ペイ自体のポイント還元は無いのですが、クレジットカード側のポイントは通常どおり獲得できます。

ちなみに楽天ペイアプリには、楽天ポイントカードを提示する機能もあるので、決済に使わなくても、ポイントカード提示用に設定を済ませておくのがオススメです。

あわせて読みたい楽天経済圏民じゃなくても “楽天ペイ” アプリを使う理由 私は楽天のサービスをほとんど使わないのですが、”楽天ペイ” アプリをよく使います。 その理由は、楽天ポイント提携しているお店がけっこう多いので、”楽天ペイ” アプリ…あわせて読みたい【iOS18対応】iPhoneロック画面からP/V/Rポイントカードや○○ペイを素早く提示 “ポイントカードはお持ちですか?” と聞かれたときに素早く提示したいポイントカード。 物理カードでなくスマホで、ポイントカード提示と決済をまとめて済ませると楽ち… - LINE Pay でクレカ経由の請求書払い

-

LINE Payは、クレジットカード支払い (チャージ&ペイ) で請求書払いもできます (PayPayでは不可)。

お住まいの地域によって、公共料金がクレジットカード支払いに対応していない場合や (例えば水道料金等)、その他、たまに請求書による支払いをする機会もあるかと思います。

そんなクレカ非対応の請求書系の支出に備え、クレジットカード経由の請求書払いルートは確保しておきたいところ。

LINE Pay は、後述の eL-QR には対応していないものの、その他の請求書払いには対応しているケースが多くて心強いです。

[ルート3] ポイ活&高還元ルート

今度は、プラチナプリファードを起点にしつつ、様々な決済サービスの活用により、さらに高還元率を目指すルートです。

(2024年4月5日更新)

3/21 の Kyash → ANA Pay のルート封鎖後、代替ルートとして VANDLE CARD (バンドルカード) の リアル+ を使用していましたが、その後の改定により、バンドルカード → ANA Pay のチャージが 4/24 以降チャージ不可となりました。

詳細は以下の記事にまとめてあります。

以下のように、ちょっと複雑なルートです (でもワクワクする方もいますよね)。

- 前提となるポイ活装備

- 最大還元率は 4% + α

- 各種電子マネーを高還元にチャージ

- 地方税の支払い (eL-QR)

- その他、クレカのブランド変換や利用金額調整

- ポイ活的には、このルートを支払い全般に使用

- プリカ、電子マネー等の上限額には注意

前提となるポイ活装備

このルートでは、クレジットカード以外に色々と “ポイ活装備” が必要です。

興味がありましたら、以下の記事もご覧ください。少しずつ装備を整えていきましょう。

最大還元率は 4% + α

このルートの最大還元率は、4% + α です。

- 最大 4% の内訳

-

以下の合計です。

- 最大 2.5%: プラチナプリファードの最大還元率 2% とマイ・ペイすリボ の特典 +0.5% (ルート1のA)

- 0.5%: ANA Pay のマイル還元

- 1%: 楽天キャッシュ支払いの楽天ペイによる楽天ポイント還元

- +α の例

-

さらに、以下の還元率がプラスになる場合もあります。

- だいたい0.5%: 利用するお店が提携する共通ポイントサービス (Ponta、Tポイント、楽天ポイント等)

- お店それぞれ: お店独自のポイントサービス (あれば)

- モバイル Suica で 2%等: ANA Pay からさらにモバイル Suica にチャージした残高は、”JR東日本の在来線利用”、”Suicaグリーン券の購入”、”モバイルSuica定期券の購入”、”タッチでGo!新幹線の利用” で、+2%還元 (JRE POINT WEBサイトへのSuicaの登録等が必要)

- ANA Pay から Amazon ギフトカードにチャージした残高の利用時にAmazonポイントの還元

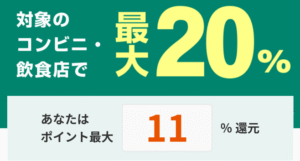

- だいたい1%: Amazonでの買い物 (下記画像)

- 0.5~1%: Amazon Payの利用

Amazonでの1%ポイント還元の例 - (参考) 提携ポイントカードの提示をスムーズに

-

ちなみに、利用するお店が提携する共通ポイントを漏れなく獲得したい方には、以下のような使い方もオススメです。

あわせて読みたい【iOS18対応】iPhoneロック画面からP/V/Rポイントカードや○○ペイを素早く提示 “ポイントカードはお持ちですか?” と聞かれたときに素早く提示したいポイントカード。 物理カードでなくスマホで、ポイントカード提示と決済をまとめて済ませると楽ち…

各種電子マネーを高還元にチャージ

各種電子マネー (ウォレット含む) へのチャージについては、このルートのメリット、チャージ方法、使い方について、それぞれ説明します。

なお、楽天キャッシュについてはプチ楽天経済圏的に利用しているので、項目を分けて説明します。

メリット (還元率アップ × 獲得漏れ防止)

- ポイントの還元率アップ × 獲得漏れ防止

-

各種電子マネーにチャージすることで、さらにポイント還元率をアップさせたり、ポイント獲得漏れを防止したりすることができます。

ポイント還元率のアップについては、前述のとおりです。

ポイント獲得漏れの防止については、クレジットカード単体では “支払えない or 支払えるけどポイント対象外” という残念なパターンを迂回し、しっかりポイント還元できるよう復帰させるために、このルートを活用できます。

例えば、三井住友カードでは、前述の PayPay (LINE Pay) や楽天 Pay 以外では、電子マネー等へのチャージはポイント付与の対象外となるケースが多いです (継続特典の集計も同様)。

あわせて読みたいVポイント付与の対象外となる利用はありますか? | 三井住友カード はい。以下のご利用はVポイント付与の対象外となります。 ※対象外利用は今後変更となる可能性もございますのでご注意ください。 Vポイント付与の対象外 具体例 年会費のお…そんなポイント対象外になる支払いを、ポイント付与対象に復帰させられる場合もあります。

チャージ方法 (バンドルカード、ANA Pay等)

- バンドルカード、ANA Pay

-

プラチナプリファードを起点に、バンドルカード (VANDLE CARD) 、ANA Pay に対して順にチャージすることで、さらにポイント還元を受けることができます (還元率は前述のとおり)。

バンドルカード、ANA Pay はプリペイド式のバーチャルカードを利用できるサービスです。それぞれクレジットカード番号が発行され、クレジットカードと同様に利用できます。

STEPプラチナプリファード → バンドルカードクレジットカード (プラチナプリファード) から バンドルカード残高 にチャージ

STEPバンドルカード→ ANA Payバンドルカード のクレジットカード番号を用いて、ANA Pay キャッシュ にチャージ

上記のように、プラチナプリファードから ANA Pay までチャージすることができます。

各プリペイドカードの詳細は、以下にまとめてあります。

あわせて読みたいよく使うプリカの上限まとめ 高還元ルートを活用する際、プリペイドカード (プリカ) が必要になるケースが多いです。 ただ、プリカにはチャージ (入金) や決済できる金額に上限が設けられており、そ… - その他の電子マネーへのチャージ等は様子見

-

三井住友カード プラチナプリファードから、ポイント還元対象となる ファミペイ、au PAY、WAON、nanaco、楽天キャッシュ等へのチャージルートは少ないです。

“2023年7月14日以降、MIXI Mからファミペイ、ANA Pay へのチャージが不可” になるルール改定により、ファミペイへのチャージルートが無くなった影響も大きいです。

これらの電子マネーへのチャージが必要な場合、以下の選択肢があります。

- サブカード経由で au PAY やファミペイにチャージ

例えば、三井住友カード ゴールド (NL) の Mastercard ブランドでは、au PAYにチャージでき、かつメインポイントであるVポイントが貯まります。あるいはJCBブランドのクレジットカードからファミペイにチャージするパターンもあります。 - ちょコムショップでnanacoギフト購入 → 楽天キャッシュ (→楽天ペイ、楽天証券等)

ちょコムショップのnanaoギフトは、1,000円分が1,017円なので、プラチナプリファードの最大還元率を適用した場合には、ペイできると言えばできます。

このあたりは当面様子見です。

- サブカード経由で au PAY やファミペイにチャージ

- (参考) Kyash

-

詳細はクリック (タップ)

現在はあまり使い道がありませんが、過去の高還元ルートの参考情報として記載しておきます。

Kyash は、プリペイド式のバーチャルプリペイドカードを利用できるサービスです。物理カードも発行できます。私は、物理カードの “Kyash Card Lite” を使用していました。バーチャルカードの “Kyash Card Virtual” は無料です。

以前は、Kyash から ANA Pay や IDARE 等にチャージできたのですが、2024年3月21日からそのチャージが不可となりました。その少し前、Kyash から ANA Pay へのチャージの際の 0.2% 還元は、2024年1月25日より対象外となりました。

- (参考) TOYOTA Wallet

-

詳細はクリック (タップ)

現在はあまり使い道がありませんが、過去の高還元ルートの参考情報として記載しておきます。

TOYOTA Wallet は、プリペイド式のバーチャルプリペイドカードを利用できるサービスです。

以前は、TOYOTA Wallet による決済はすべて 1%還元 (キャッシュバック) だったのですが、その “トヨタのポイントアップW” キャンペーンは 2024年3月31日で終了しました。

チャージ方法としては、ANA Pay から TOYOTA Wallet へのチャージも可能です。ANA Payのクレジットカード番号を用いて、TOYOTA Wallet の iD/Mastercard 残高にチャージします (Apple Payでなく、バーチャルカードのクレジットカード番号を使用)。

また、ANA Payを経由せず、Kyash から TOYOTA Wallet にチャージすることもできます。

- (参考) MIXI M

-

詳細はクリック (タップ)

現在はあまり使い道がありませんが、過去の高還元ルートの参考情報として記載しておきます。

MIXI M は、プリペイド式のクレジットカード (バーチャルカードおよびリアルカード) を発行できるサービスです。MIXI M にチャージすると、VISAやJCB/QUICPay+のプリペイド式クレジットカードとして使用できます。

MIXI M|ミクシィエム – アプリか…MIXI M|ミクシィエム – アプリからVisa/JCBプリペイドカードを発行できるウォレットサービス MIXI Mは、アプリからVisa/JCB加盟店で使えるプリペイド式のバーチャルカードを発行できるウォレットサービスです。VisaのリアルカードやApple Pay/Googleウォレットにも対…かつては、三井住友カードでなく、エポスカード (ゴールド、プラチナ) との連携が特に人気&お得でした (選べるポイントアップショップでmixiを選択可だった) が、2023年8月31日で終了となりました。

また、MIXI Mからファミペイ、ANA Payへのチャージが可能だったのですが、ルール改定により、2023年7月14日以降、不可となりました。

- (参考) giftee、majicaマネー

-

詳細はクリック (タップ)

これも、現在はあまり使い道がありませんが、過去の高還元ルートの参考情報として記載しておきます。

クレジットカードにて giftee で majica ギフト券を購入し (2023.9.27以降、販売見合わせ中)、majicaマネーに統合することで、majica にチャージするというルートです。統合が1日1回までである点や、販売されているギフト券の金額が小さい点から、非常に手間がかかるルートです。

なお、2023年11月30日に、ドン・キホーテで楽天ギフトカードが販売終了となったため、高還元ルートとしては、わざわざ majica ギフト券を購入する理由が無くなりました (参考)。

使い方 (そのまま、Suica、PASMO、Amazonギフトカード等)

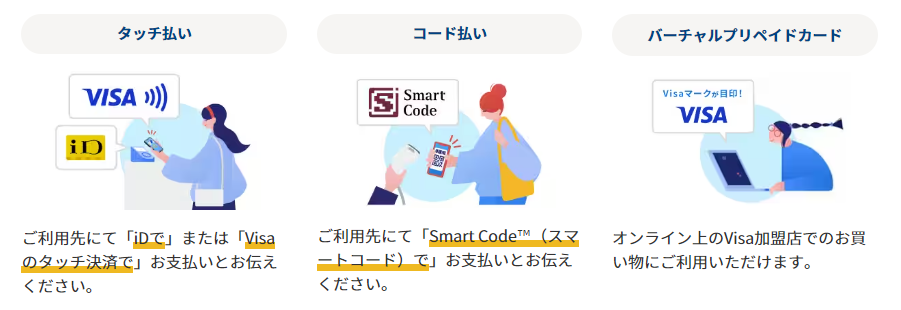

- ANA Pay をそのまま使用

-

前述の方法でチャージした ANA Pay の残高は、そのままプリペイドカードとして使用できます。

ANA Pay は、Visa のタッチ決済と iD、コード払い (Smart Code)、オンライン決済に使用できます。私はApple Payに登録して使用しています。

出典:ANA Payの使い方(支払い方法)| ANAマイレージクラブ - 交通系電子マネーで交通費等の決済

-

ANA Pay から、モバイル Suica や PASMO へのチャージが可能です。

モバイルSuicaでは、さらに+α で前述のポイント還元もあります。

また、Suicaでの支払いに対応しているお店も多いので、ご自身の行動圏によっては普段のお買い物に使うのもアリかと思います。

- Amazon ギフトカードでお買い物やふるさと納税、国税も

-

ANA Pay から、Amazon ギフトカードへのチャージも可能です。

Amazon ギフトカード残高での、Amazon でのお買い物や、Amazon Pay の利用に便利です。

さらに+α で前述のポイント還元もあります。

ふるさと納税では、ふるなび、ふるさとチョイスの支払いに Amazon Pay が使えます (さらにふるさと納税サイト側のポイントも貯まります)。また、2025年春にはAmazon 自体がふるさと納税の仲介事業に参入予定なので、Amazon はさらに便利になりそうです。

あわせて読みたいふるさと納税のオススメ返礼品 (2023年) 2024年版はこちら 本記事は、各自治体の返礼品を確認した際、あるいは返礼品を実際に入手した際の、私自身の感想や体験まとめたものであり、返礼品自体を強調する意図は…あとは、Amazon Pay を使って国税の納付も可能なので、個人事業主の方などが活用するとお得になるはずです。

プチ楽天経済圏 (妻のNISAも)

プチ楽天経済圏については、以下の記事にまとめてあります。

- “プチ楽天経済圏” とは

-

楽天経済圏固有の金融サービスの中でもコアな楽天カードや楽天銀行に依存せず、楽天グループと関係のない他社クレカ経由でお得に楽天キャッシュを調達し、楽天系のサービスをお得に使うという趣旨です。他社のクレカや経済圏を利用する方でも気軽に乗り入れできます。

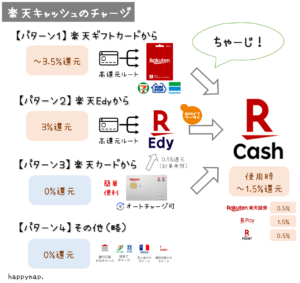

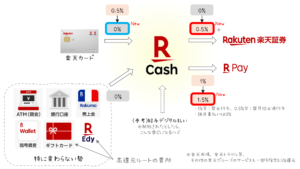

- 楽天キャッシュの電子マネー最強説

楽天キャッシュは、楽天市場はもちろん、楽天ペイの支払いや楽天証券での投資信託の積立、また楽天ポイント加盟店での支払いにも使用できる電子マネーです。

本格的な楽天経済圏民でなくても、この楽天キャッシュに関しては、楽天ペイの支払い元に設定することで最大1.5%還元になる点や、投資 (楽天証券での積立投資で0.5%還元) にも使える点、また楽天ポイントの加盟店でも0.5%還元で消費できる点など、特異なまでの使い道の広さがあり、最近のポイ活においては欠かせない存在です。地方税などの請求書払いもできますし。

上記の理由から、電子マネーの中では楽天キャッシュが最強だと感じています。私は。

- 楽天キャッシュのチャージ方法と今後の見込み

-

そんな楽天キャッシュを調達するルートは色々ありますが、ポイ活における定番の高還元ルートは2つです。楽天ギフトカードで楽天キャッシュにチャージするルートと、楽天Edyから楽天キャッシュに交換するルートがあります。以下の記事で解説しています。

あわせて読みたい【パターン別に解説】楽天キャッシュのお得なチャージ方法や還元率 みんな大好き楽天キャッシュ(?)、そのお得さのほとんどはチャージ方法で決まります。 本記事では、私が最強電子マネーだと思っている楽天キャッシュの主要なチャージ方…なお、1つ目の楽天ギフトカードからのチャージについては、封鎖される可能性もあります (以前は数十店舗あった楽天ギフトカードの販売店は2024年1月時点で3店舗に)。ただ私の予想(半分希望)としては、2024年から楽天グループの金融事業再編の計画があり、楽天キャッシュを活用したマーケティングも引き続き強気に続くと思いますので、まだしばらくはこれらの高還元な調達ルートを利用できると思っています。

また、2つ目の楽天Edyから楽天キャッシュに交換するルートについては、2023年7月からAndroidで楽天Edyから楽天キャッシュに交換可能になったのですが、iPhone対応の見込みが未だ不透明です。ということで、私はiPhoneユーザなので、Android端末を別途用意してルート確保しました。もちろんAndroidユーザの方は、別途端末を用意する必要性はありません。中古Android端末の入手方法については、以下の記事にまとめてあります。

あわせて読みたいiPhoneユーザが楽天Edy→楽天キャッシュのため中古Androidを買う iPhone 環境で “楽天Edy→楽天キャッシュ” の交換ルートをいつ利用できるようになるのか分からないままだったので、しびれを切らして中古Androidを買ってしまいました。 … - 楽天ペイをこのルートで使う

-

上記のチャージ方法を利用し、楽天キャッシュ支払いで楽天ペイを使用すると最大1.5%還元になります。私はメインの○○ペイとして楽天ペイを利用しています。

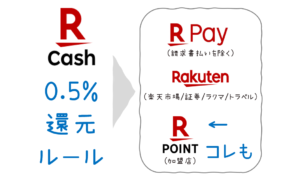

あわせて読みたい楽天ペイ1.5%還元等、楽天キャッシュのポイント還元ルール変更をおさらい 2024年6月4日に適用される楽天キャッシュのポイント還元ルール変更、楽天ペイが1.5%還元になるといった件ですが、ちょっとややこしいので本記事にまとめておきます。 (… - 楽天キャッシュを楽天ポイントとして使う

-

ちょっとややこしいのですが、楽天キャッシュ利用時の0.5%還元ルールのうち、あまり明確ではないけど実はポイント還元対象、というパターンとして楽天キャッシュの楽天ポイントとしての使用があります。知っておくと、それなりにお得です。

あわせて読みたい【楽天キャッシュの意外な0.5%還元対象】ポイントとしての利用時もお得 楽天キャッシュ利用時の0.5%還元ルールのうち、あまり明確ではないけど実はポイント還元対象、というパターンとして楽天キャッシュの楽天ポイントとしての使用がありま…ガソリンスタンドでの給油もお得に。

あわせて読みたい【ガソリンが3.5%~5%還元】楽天キャッシュで給油 ―特化クレカは不要― 政府の補助金が縮小されてガソリン価格はさらに値上がりしそうな感じですが、お得なポイ活関連の話題として、高いポイント還元率を実現できる給油方法をご紹介します。 … - 楽天キャッシュと楽天ポイントを使い分ける

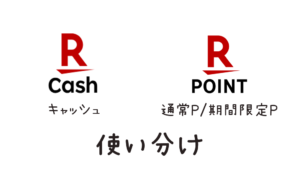

-

楽天キャッシュと楽天ポイントの使い分けについても、色々と工夫できるところがあります。

あわせて読みたい【おさらい用】楽天キャッシュと楽天ポイント(通常/期間限定)の使い分け 楽天のサービスを利用する際には知っておきたい、楽天キャッシュや楽天ポイントといった計3種類の残高の使い分けについて整理しておきます。2024年の改定を踏まえた内容… - 夫婦のNISA口座も

-

妻の新NISA口座を楽天証券で開設したので、(高還元ルートを使えるうちは) 調達した楽天キャッシュを投資に充てようと思います。

※楽天キャッシュは “送る” こともできるので、夫婦のどちらかが調達した楽天キャッシュを他方に渡す形でもOK (贈与税についても考慮済み)

※楽天キャッシュの上限を超える分の投資には、妻の楽天カードによるクレカ積立も可あわせて読みたいクレカ1つで、高還元に、夫婦の、NISA投信積立 夫婦でそれぞれ新NISA用の口座を用意しました。 ただし、”全家計の支出を1つのクレカにまとめる” という方針です。高還元ルートがあるうちは。 贈与税のことも考慮して…あわせて読みたい【楽天証券 投資セット】選び方とメリット 我が家では、夫:SBI証券、妻:楽天証券 で NISA を利用しています。 その概要については、以下の記事にまとめてあります。 本記事では、楽天証券での投資をお得にする…

地方税の支払い (eL-QR)

固定資産税や自動車税といった、地方税の支払いにも対応できます。

- eL-QR (地方税統一QRコード) を用いた地方税の納付

-

2023年4月から、eL-QR (地方税統一QRコード) を用いたクレジットカードやスマホ決済による地方税の納付が可能になりました。

身近な地方税と言えば、固定資産税や自動車税です。事業をされている方は住民税を自身で納付する機会もあると思います。

- 楽天ペイ (コード決済) で支払い

-

eL-QR を用いたスマホ決済による地方税の納付では、様々な種類の “○○ペイ” 等を使用できます(参考)。

楽天ペイでも eL-QR 対応の地方税を支払うことができます。チャージにひと手間かかりますが、使えるうちはお得です。私も2024年は楽天ペイで支払いました。

あわせて読みたい【2025】自動車税を楽天ペイで納付、もちろんお得な高還元ルートで 我が家では、2025年の自動車税も楽天ペイで納付する予定です。 痛い出費になる税金の支払いもちょっと視点を変えればポイ活のチャンス!ということで、本記事では、楽天…あわせて読みたい【2025】固定資産税を楽天ペイで納付、もちろんお得な高還元ルートで 我が家では、2025年の固定資産税も楽天ペイで納付する予定です。 痛い出費になる税金の支払いもちょっと視点を変えればポイ活のチャンス!ということで、本記事では、楽… - 地方税の納付方法をもっと詳しく

-

地方税の納付方法全般については、以下の記事にまとめてあります。

あわせて読みたい【2026年の請求書払い総まとめ】地方税(自動車税、固定資産税等)、公共料金をお得に 最近の色んなモノの値上げに困りつつも、税金や公共料金、各種支払いの請求書(払込票、納付書等)は遠慮なくやってくる訳ですが、”どうせ払うならお得にしたい” という…シンプルにクレジットカードにて eL-QR 対応の地方税を支払うこともできます。クレジットカード支払いの場合、システム利用料がかかりますが、ポイント還元率を計1%以上確保できていればほぼ損はしません。

あわせて読みたい地方税クレカ払い手数料をポイント還元でカバーするための損益分岐点 自動車税や固定資産税等の地方税の納付方法として、2023年4月より eL-QR (地方税統一QRコード) を用いてスマホ決済やクレカを使えるようになりました。従来どおり電子マ…

その他、クレカのブランド変換や利用金額調整

このルート3のその他の活用方法として、クレカのブランド変換や、利用金額調整もあります。

- クレカのブランド変換

-

このルート3では、最初は Visa ブランドのプラチナプリファードで支払ったお金を、最終的にJCBブランド (MIXI M)、あるいはMastercardブランド (TOYOTA Wallet) のクレジットカードとして使うことができます。

つまり、クレジットカードのブランド変換のようなことができます。

TOYOTA Wallet の Mastercardブランドは、プリペイドカードかつバーチャルカードなので、一部対応できない決済はありますが、それでも便利かと思います (MIXI Mも同様)。

- メインカードの利用金額調整

-

このルート3は、クレジットカードの利用金額を “ちょい足し” したい場合にも便利です。

プラチナプリファードの継続特典 (100万円利用ごとに10,000P) や、ゴールドカード系の “100万円修行” とも相性が良いです。

以下は、三井住友カードで特典条件の利用金額としてカウントされる旨の記載です(このFAQは、ゴールド(NL)の場合のものですが、私が実際に使用してみた結果からもプラチナプリファードの継続特典でも同様のようです)。

あわせて読みたいFAQ詳細 -三井住友カード ゴールド(NL)および三井住友カード ビジネスオーナーズゴールドの特典条件であ… 三井住友カード株式会社、 「三井住友カード ゴールド(NL)および三井住友カード ビジネスオーナーズゴールドの特典条件である年間100万円のご利用には、どのようなものが…

ポイ活的には、このルートを支払い全般に使用

このルート3では、プラチナプリファードを直接使用するよりも高い還元率で決済することができるケースも多いです。ただし、プリファードストアの還元率の方が高いケースもあるので、実際には使い分けが必要になります。

チャージや使い分けの手間を許容できれば、このルート3を支払い全般に使っても良いでしょう。

私の普段の使い方としては、以下のような感じです。

- クレジットカード系の決済

-

ネットショッピングでは ANA Pay のバーチャルカードを使用、店舗であれば Apple Payに登録した ANA Pay でタッチ決済をしています。

- コード決済

-

前述のとおり、楽天キャッシュ支払いの楽天ペイや、PayPay の代わりの LINE Pay を使用しています。

あわせて読みたい最近の “メイン○○ペイ” は、楽天ペイ と LINE Pay 最近、○○ペイの中では、楽天ペイ、LINE Pay をよく使っています。 楽天経済圏民や、LINEのヘビーユーザという訳ではないのですが。 今のところ、私 (我が家) の支出ルー…

プリカ、電子マネー等の上限額には注意

各プリペイドカードや電子マネーのチャージ等については、チャージ (入金) や決済できる金額に上限が設けられており、それらの上限を超えないよう注意しないといけません。

詳細は、以下の記事にまとめてあります。

[ルート4] 投信クレカ積立

プラチナプリファードでは、SBI証券の投資信託で積立額の5%のポイントを獲得できます (ゴールド (NL) では1%)。

毎月の積立額の上限は5万円 (2,500ポイント)、年間で最大30,000ポイント獲得できます。※ここは2024年3月に改定が発表され次第修正予定

改定により、残念ながらクレカ積立の還元率がダウンする予定です。

本記事への反映は適用前に行う予定ですが、改訂内容については以下の記事にまとめてあります。

この5%という還元率は各クレジットカードの中でも群を抜いて最高クラスなので、NISAを含め投資信託等をされる方は、SBI証券とセットで利用すると良いでしょう。

なお、つみたて投資分の支払いは、継続特典の利用金額としてはカウントされません。

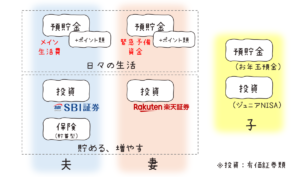

我が家の場合、夫のNISA口座がSBI証券、妻のNISA口座が楽天証券です。

“投資は元本割れが心配…” という方は、興味がありましたら以下の記事もご覧ください。

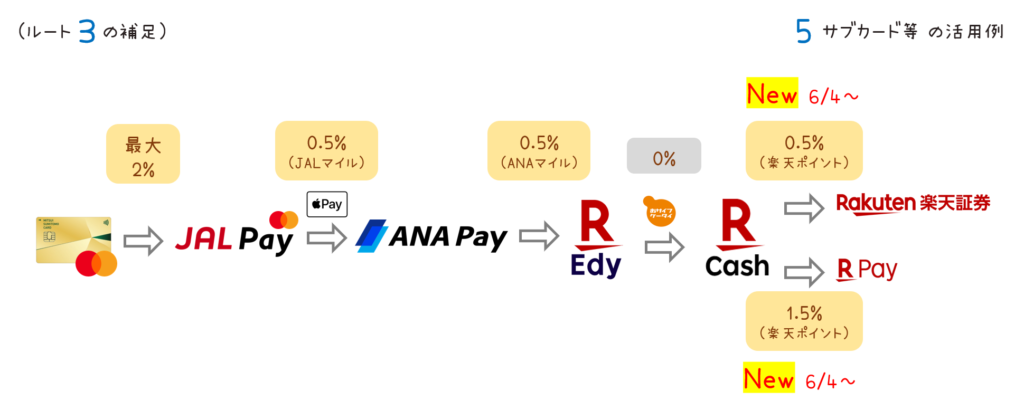

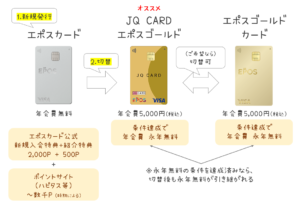

[ルート5] サブカード等

上記のルートで、ほぼ全ての支出をカバーできますが、補助的にサブカードをいくつか用意しておくと万全です。

プラチナプリファードをメインカードとした場合、補完として以下のサブカードが便利そうです。

メインカードとしても使える頼もしいスペックのカードもあるので、あらかじめサブカードを揃えておけば、今後の状況に応じてクレジットカードの構成を切り替えることもできます。

高還元ルート集

自分のおさらい用として、また今後の高還元ルートの行く末を見届けるべく、以下の記事に主要なルートをいくつかまとめています。

持つだけのOliveアカウント (三井住友カードを使うならオススメ)

Oliveは、今のところメインで活用するほどのメリットを感じないのですが、持っているだけでお得になる特典がいくつかあったりします。

お得かつ無料の範囲でのみ、ちょっとだけOliveを使う (というか持つだけの) 方法を使うと、三井住友カード (メインカード) を利用した際のVポイントをより効率よく獲得できます。

詳細は以下の記事にまとめてあります。

三井住友カード ゴールド(NL) ※Mastercard

メインカードと同じVポイントが貯まるので、ポイントの統合ができて効率的です。利用明細の確認も、メインカードと同じVpassで可能です。

ブランド補完として、Mastercardを発行すれば、au PAYへのチャージ等、VISAで対応できないルートに対応できます。

ゴールド (NL) は年会費がかかりますが、一度年間100万円の利用をすれば年会費が永年無料になるので(100万円修行)、大きな支出があるタイミングに合わせて発行しておくと良いでしょう。

ゴールド (NL) のお得な発行方法については、以下の記事にまとめてあります。

三井住友カード ビジネスオーナーズ ゴールド ※Mastercard

三井住友カード ビジネスオーナーズゴールドは、法人向けカードではありますが、個人でも申込み可能です。

サブカードとして使う分には、上記のゴールド (NL) と同様の使い方ができます。

ポイントサイト案件や入会特典が豪華なので、私が発行したタイミングでは 100万円利用で 44,000円分のポイント獲得を狙えたりします。

JQ CARD エポスゴールド / エポスゴールドカード

優秀なスペックで人気のカードです。

選べるポイントアップショップを利用すると、実質還元率が最大2.5%となります。

また、au PAYへのチャージも可能です。

以下の発行方法がオススメです。年会費無料化の方法も説明しています。

JQ CARDセゾンゴールド

これも優秀なスペックで人気のカードです。

5カ月間で無事、インビテーションをいただくことができました。

メルカード

私の好きなメルカリが発行しているメルカードも紹介します。

メルカリを利用する場合、メルカードを使用した方がお得です。

特に、メルカリに出品もされていて、売上金をお得に使いたい方にはオススメです。

メルカリ用途以外の特典や、メルカリやメルカードの通常よりお得な登録方法もありますので、興味がありましたらご利用ください。

ファミマTカード、PayPayカード、マネックスカード等 ※JCB

ブランド補完としてJCBのカードが欲しい場合に便利です。

JCBブランドのカードはファミペイへのチャージに使えます。

ポイントサイトで案件があるときに利用するとお得です。

プラチナプリファードの関連記事

プラチナプリファードに関する情報をまとめた記事のご紹介です。

基本情報

プラチナプリファードの基本的な説明です。

我が家の活用例

我が家の話ですが、プラチナプリファードをメインカードとして全家計の支出をまとめた活用例です。

シミュレーション、活用シナリオ

プラチナプリファードのシミュレーションや、活用シナリオをまとめた記事です。

相性チェック、コーデサンプル等

以下は、プラチナプリファードとの相性が分かるチェックリストや、利用金額別のコーデサンプルです。

お得な発行の流れ、謎の年会費優遇特典等

ご紹介特典を活用してお得にプラチナプリファードを発行する流れについては、以下の記事にまとめてあります。

あとついでですが、2023年10月、プラチナプリファードの年会費優遇特典が出現するというビックリもありました。

プラチナプリファードの解約について検討する際の要点についてもまとめてあります。

その他のツール等

クレカ等が増えてきたら、とりあえずケース等にまとめたいところです。

こんなポイ活もあります、良かったらお読みください。

まとめ

本記事では、我が家の全家計の支出ルートを、クレジットカード中心に整理した結果を可視化し、まとめてみました。

自分の中では、リファレンス化できた気がするので、今後の決済サービスの動向に応じてクレジットカードの切り替えの検討等もスムーズに進められそうです。

なお、家計管理や資産管理については、別の記事にまとめていきます。

参考

かんたんポイ活