投資の元本割れが心配な人に伝えたいクレカ積立5%還元

三井住友カードのSBI証券でのクレカ積立の還元率が改定されました。詳細は以下の記事にまとめてあります。

本記事には改定前の内容が含まれていますので、適宜読み替えの上、参考情報としてご覧ください。

2024年に始まる新NISAが話題ですが、”投資は元本割れリスクがあって心配…” と踏み出せない方もいるのではないでしょうか。

本記事では、クレジットカード経由で投資した際に獲得できるポイントを “元本割れリスクをカバーするための保険的要素” として捉えてみた場合の損益分岐について考えます。

つまり、”ポイント還元でどのくらいの元本割れに耐えられるか” という、あまり想像したくはないものの、知っておけば安心材料にもなる、マイナス利回り時の複利計算です。

損益分岐の計算は、数あるクレカの中でも最高クラスの “投信クレカ積立 5%還元” を誇る三井住友カード プラチナプリファードを前提にします (私が使っているクレカです)。

人気の “SBI証券 × 三井住友カード” の組み合わせです。還元率や各種ルールの違いを考慮すれば、他の証券会社とクレカの組み合わせでも同様です。

表記

本記事では、クレジットカードの名称等を以下のように表記しています。

- 三井住友カード プラチナプリファード: プラチナプリファード

注意

本記事の内容は個人的な調査結果や経験に基づいたものです。

正確かどうか、最新かどうかについては、公式情報等をお確かめください。

“新しい資本主義” と投資に対する意識のギャップ

“新しい資本主義” のもと、2023年は資産所得倍増元年となりました。

岸田政権が発表した資産所得倍増プランの目標は、今後5年間で “NISA 総口座数を1,700万→3,400万”、”NISA 買付額を28 兆円→56 兆円” にするというものです。

これは、日本経済において、家計金融資産 2,000 兆円に占める投資の割合を増やし、スタートアップのエコシステム構築により企業成長を支える仕組みを整えるという狙いがあります。

…が、規模が大きすぎて、一個人の家計にとってはピンとこない話ですね。

元本割れリスクは不変

投資には、余裕資金を充てるべきだと言われています。

ただ、余裕資金だとしても、色々と工面して捻出した大切なお金です。目減りすることに不安を感じるのは当然だと思います。

アンケート調査では、消費者のうち、証券投資の必要性を感じないと思う割合が7割を占めている。理由としては、「損をする可能性がある」が4割、「金融や投資に関する知識を持っていない」「ギャンブルのようなもの」という認識がそれぞれ3割あり、知識不足に伴う懸念が大きいことが示唆される。

…

他方で、「あなたの立場に立ってアドバイスしてくれたり、手続きをサポートしてくれる人がいたら、リスク性金融商品を購入したいと思うか」というアンケートに対し、20 歳代で5割、30 歳代で4割、全体平均では 25%程度が「購入したいと思う」と回答している。

…

そこで、令和6年中に新たに金融経済教育推進機構(仮称)を設置し、アドバイスの円滑な提供に向けた環境整備やアドバイザー養成のための事業として、中立的なアドバイザーの認定や、これらのアドバイザーが継続的に質の高いサービスを提供できるようにするための支援を行う。出典:資産所得倍増プラン

実際、上記のように投資で損をする可能性がある点に対して懸念を持つ人も多いです。

そのフォローとして、令和6年には、中立的なアドバイザー養成事業も計画されています。

このような施策等により、金融リテラシーの底上げが期待されますので、専門家でなくても取り組めるような、基本的な考え方や手法が普及するはずです。例えば、分散投資 (資産の種別、地域、時間の分散)や、それに基づくリバランスやスイッチング等です。

ただ、それらは元本割れリスクがある上での “対症療法” であって、元本割れリスク自体が無くなる訳ではありません。

つまり、一人ひとりが元本割れリスクと向き合う必要性があるという事実は不変です。

安心材料が欲しい

投資では、元本割れリスクとうまく向き合っていく必要性があります。

国が元本割れを補填してくれる訳ではありません。

もちろん大前提として、一人ひとりの基本装備として金融リテラシーも重要です。

しかし私としては、個人が抱えている “投資で損をする可能性がある点に対する懸念” は、金融リテラシー (知識) だけでは補いきれない側面もあると思います。

なぜなら、

“自分で知識を身に付けて何とかして”

と言われても、プレッシャーを感じ、負担になるだけのケースもあるからです。

つまり、”新しい資本主義” が目指す方向性と、個人が抱えている “投資で損をする可能性がある点に対する懸念” のギャップを埋めるためには、安心して投資に取り組める仕組みが重要なのだと思います。

ポイント還元=元本割れリスクをカバーするための保険的要素 と捉えてみる

人によっては、前述のようなアドバイザーへの相談が合っているかもしれません。

ただ、どんな人にも共通する条件として、”投資した時点で、その後の元本割れによる損失の相殺に充てられる報酬の獲得” が保証されていれば、それが一番の安心材料になるのではないでしょうか。

その答えの一つが、”投信クレカ積立のポイント還元” です。

投資した金額に対し、一定の還元率でポイントを獲得できる仕組みです。

最近では、”ポイントをクレカの支払い金額に充当” 、あるいは “ポイントを使って投資” というサービスを提供している証券会社も多いので、獲得したポイントは1P=1円のレートで元本割れによる損失を相殺できるものとみなすことができます。

これは、シンプルかつ直接的な安心材料になります。

ということで、前置きが長くなりましたが、”投信クレカ積立のポイント還元” でどの程度元本割れリスクをカバーできるのか、損益分岐について計算していきます。

ポイント還元でどのくらいの元本割れに耐えられるか

投信クレカ積立のポイント還元を、元本割れリスクをカバーするための保険的要素として捉えてみた場合の損益分岐について考えます。

損益分岐を考える上での前提

損益分岐を計算する上での前提について記載します。

最大で月5万円程度のクレカ積立を想定

投信クレカ積立のポイント還元を受けられる程度の金額として、最大で月5万円の積立投資を想定しています (2023年12月時点)。

それよりも規模の大きな高額投資や、あるいはポイント還元等のルール変更が途中で発生するかもしれない長期間の投資において、常に通用する計算ではありません。

直近の元本割れリスクをどのくらいカバーできるかを把握することにより、”投資で損をする可能性がある点に対する懸念” を和らげて、投資を始める勇気や、投資を続ける自信を身に付けるための参考にしていただけたらと思います。

前提条件のサマリ

具体的には、以下の条件で計算します。

-

毎月の積立金額: 5万円

-

利回り(年率): +5%、-5%、-12.2%、の3パターン

※-12.2%は、eMAXIS Slim 全世界株式(オール・カントリー)の騰落率の最小値 (2023年12月時点の過去実績値、詳細は後述) -

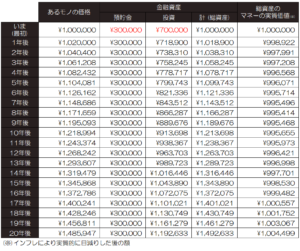

複利の計算方法: 金融庁の資産運用シミュレーションと同じ結果になる計算方法

計算式: 昨月までの資産評価額 × ( 1 + 利回り[%] / 12 ) + 当月の積立金額 を毎月計算

利回り+5%、投資2カ月目の計算: 50,000 × ( 1 + 0.05 / 12 ) + 50,000 = 100,208 [円]

※毎月積立の複利計算で、積立金額に対し、積立当月に利回り発生せず、翌月以降に発生 -

ポイント還元率: 積立金額の5%

三井住友カード プラチナプリファード自体の紹介記事については後述 -

計算の目的: ポイントを含めた収支が赤字になるまでの期間を確認する

元本割れによる損失をポイントで相殺して収支を計算

前提条件の背景

上記の前提条件の利回り等、細かな背景等については長くなるので後述します。

興味がありましたら、お時間のあるときに最後までお読みください。

損益分岐の計算結果

利回りの各パターンについての計算結果です。

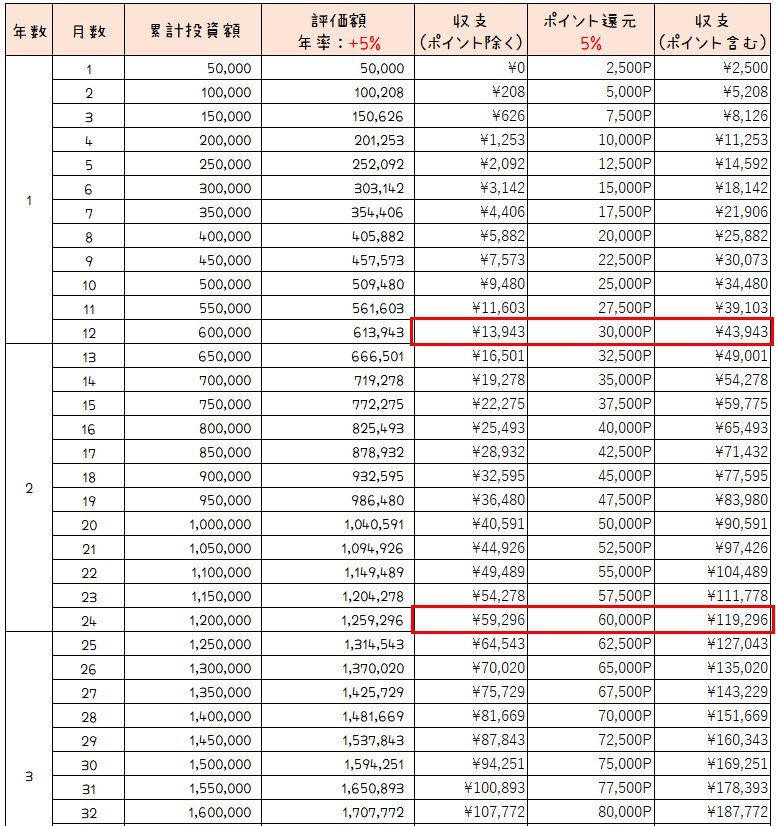

(参考) 年間利回り 5%

まずは、きちんと利益が出た場合です。嬉しい収支です。

色んな証券会社の説明にも登場するような、理想的な収支ですね。

5%のポイント還元も含めると、かなり嬉しい利益に相当します。

なんとなくキリの良いところで、1年目と2年目の終わりに赤枠をつけてあります。

その他、特に説明することはありません。

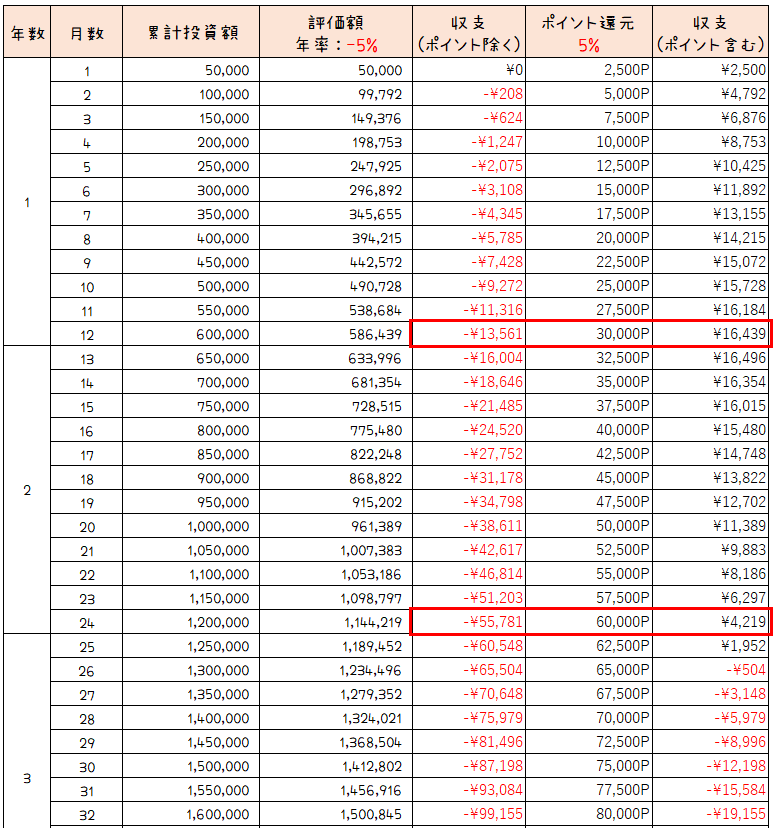

年間利回り -5% :25カ月目までは黒字キープ

次に、年間利回りがずっと -5% だった場合の収支です。怖いですが見ていきましょう。

ポイント還元5%が心強く、マイナス利回りでも1年目のポイント含む収支はプラスです。

2年目もまだ赤字にならず、持ちこたえています。

これくらいで利回りがプラスに転じて欲しいのですが、これはあくまでシミュレーションなので、ずっと -5% の利回りで計算します。

3年目の早々、26カ月目でようやく赤字になります。

これ以降は、マイナスの利回りに対して複利効果がどんどん効いてきて、赤字幅が広がっていきます。

価値観次第ですが、”年間利回り -5% でも2年以上赤字にならない” という見方ができます。

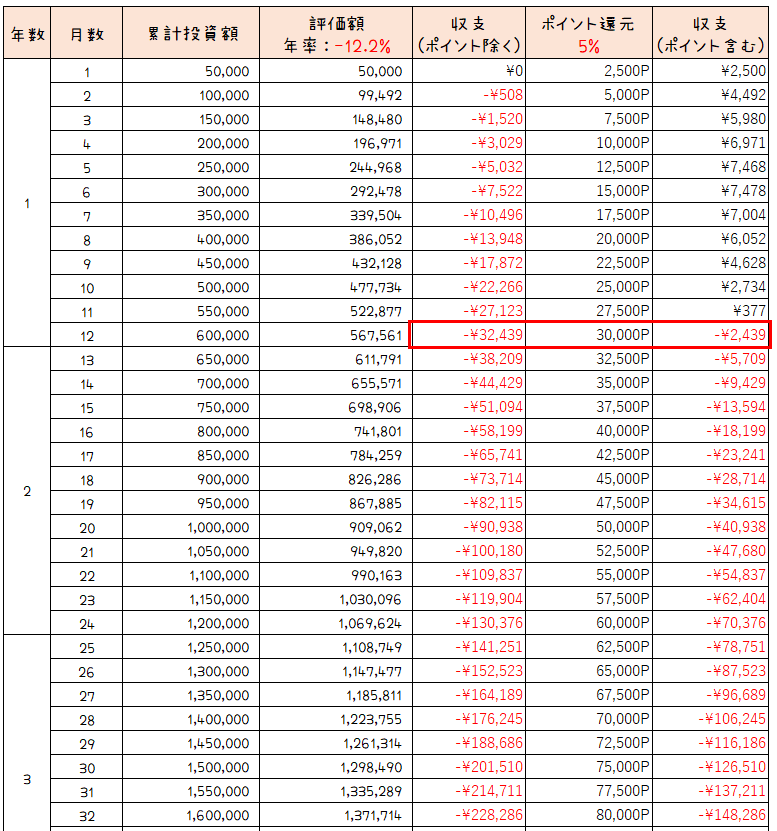

年間利回り -12.2% :11カ月目までは黒字キープ

次に、年間利回りがずっと -12.2% だった場合の収支です。

さすがのポイント還元5%も、このマイナス利回りには1年間も耐えられません。

12カ月目で赤字になってしまいます。

ただ、これも価値観次第ですが、”コロナショック時並みの年間利回り -12.2% でも、1年間かけてようやく赤字になるくらい” という見方ができます。

(参考) 年間利回り -1%、-2%、-3%の場合

同じように年間利回りが -1%、-2%、-3%の場合で計算してみると、以下の結果となりました。

-

-1%の場合: 125カ月目 (11年目) までは黒字

-

-2%の場合: 63カ月目 (6年目) までは黒字

-

-3%の場合: 42カ月目 (4年目) までは黒字

上記のように緩やかなマイナス利回りであれば、かなり長期間、ポイントを含めた収支は黒字をキープできます。

実際の運用では、その間に利回りがプラスに転じてくれればなんとかなりそうです。

投信クレカ積立時のポイント還元率5%の価値

上記の損益分岐の計算から、投信クレカ積立時のポイント還元により、利回りが悪くても収支をある程度カバーしてくれることが分かります。

つまり、”元本割れリスクをカバーするための保険的要素” として捉えることができます。

なお、ポイント還元率が高ければ高いほど、より多くの損失をカバーできるのですが、”投信クレカ積立 5%還元” を実現できるのは、数あるクレカの中でも三井住友カード プラチナプリファードだけです (Olive フレキシブルペイ プラチナプリファードというのもありますが、似たようなものなのでいったん省略します)。

人気の “SBI証券 × 三井住友カード” の組み合わせです。

他の証券会社、他のクレカでは、この還元率を実現することはできません (2023年12月時点)。

投資の元本割れが心配な人にも伝えたい

プラチナプリファードは、どちらかというと “投資に積極的な人が使うクレカ” というイメージがあるかもしれません。

が、本記事では逆の発想で、投資の元本割れリスクに不安を感じる人が安心感を持って投資を始められるよう、プラチナプリファードのメリットをお伝えしてみたつもりです。

そのメリットが、やはり数あるクレカの中でも最高クラスの “投信クレカ積立 5%還元” という特典という訳です。

私もプラチナプリファードを使っています

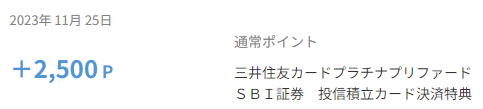

これも一応お伝えしておくと、私も毎月クレカ積立で2,500ポイント獲得できています。

プラチナプリファードは投資専用でなくメインカードに

なお、私としては、

“プラチナプリファード=投資専用のサブカード”

ではなく、

“プラチナプリファード=家計の一元管理のためのメインカード”

という使い方をオススメしています。

プラチナプリファードは年会費がかかるので、投資専用でなくメインカードとして使用し、毎年の年会費を上回るポイントを獲得しながらの活用をオススメします。

具体的な活用例について興味がありましたら、以下の記事をご覧ください。

1年目はかなりお得に使えます。

前提条件の背景

後回しにしていた、前提条件の背景についてです。

少し長くなりますが、より詳しく知りたい方は、ご覧ください。

マイナスの利回りに対応したシミュレータが無い

まず、いきなり余談からですが、ちょっとビックリした話です。

積立投資に関するシミュレータをWeb検索するとたくさんヒットするのですが、マイナス利回り時の評価額をちゃんと計算してくれるシミュレータが見当たらなかったのです。

投資については、良い面も悪い面も分かりやすく情報を手に入れられることが大事だと思っていたので、この状況には驚きました。

(ということで、本記事のように自分で計算してみた次第です)

投資損益とポイントの違い

次に、異なる数字を単純に足し算、引き算してよいのか、という点についてです。

投資信託の損益と、獲得したポイントというのは、本来性質の異なる単位です。規模やルールも異なります。

しかし最近では、”ポイントをクレカの支払い金額に充当” 、あるいは “ポイントを使って投資” というサービスを提供している証券会社も多いので、獲得したポイントは1P=1円のレートで元本割れによる損失を相殺できるものとみなすことができます。

個人的には、”ポイントをクレカの支払い金額に充当” できるものが良いと思います (参考)。

“SBI証券 × 三井住友カード ” の組み合わせであれば、上記の使い方が可能ですが、他の証券会社とポイントサービスについてはそれぞれの公式情報をご確認ください。

投資の損益部分のみを考慮

本記事では、投資信託のコストと税金については考慮せず、投資信託の損益 (基準価額の変動) についての損益分岐を検討します。

例えば、以下のような想定です。

投資信託のコスト

投資信託のコストについては、代表的な人気銘柄 (ファンド)の1つである “eMAXIS Slim 全世界株式(オール・カントリー)” では、購入時と売却時の手数料は無料です (購入時手数料と信託財産留保額)。

また信託報酬が年率で0.05775%かかりますが、その信託報酬を差し引いた後の金額の変動が投資信託の損益 (基準価額) となるので、損益分岐の計算において信託報酬を直接考慮する必要性はありません。

出典:eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス)の目論見書(2023年12月時点) ※当サイトにて赤線にて注釈

税金

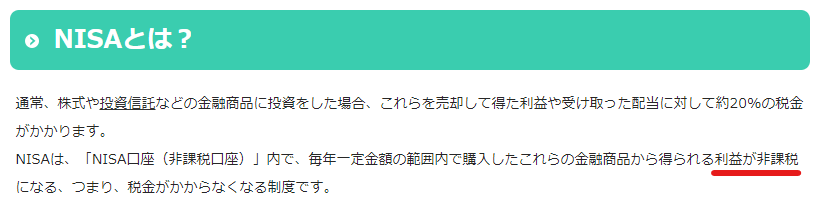

税金については、新NISAでは投資による利益が生じても非課税です。

そもそも今回の損益分岐は投資で元本割れ (損失) が生じた場合の話なので、課税対象にはなりません。

出典:NISAとは? : 金融庁 ※当サイトにて赤線にて注釈

(参考) ポイントの課税

ポイント還元に関連する課税についても、この損益計算のレベルでは考慮不要なので省略します。

ポイント還元率5%: SBI証券 × 三井住友カード プラチナプリファード

今回の損益計算では、最近注目の “SBI証券 × 三井住友カード” の組み合わせを前提とします。

三井住友カードで貯まったVポイントは、 “ポイントをクレカの支払い金額に充当” できます。

クレジットカードの選択は、数あるクレカの中でも最高クラスの “投信クレカ積立 5%還元” を誇る三井住友カード プラチナプリファードです。

具体的な活用例について興味がありましたら、以下の記事をご覧ください。

投資信託の騰落率 (とうらくりつ)

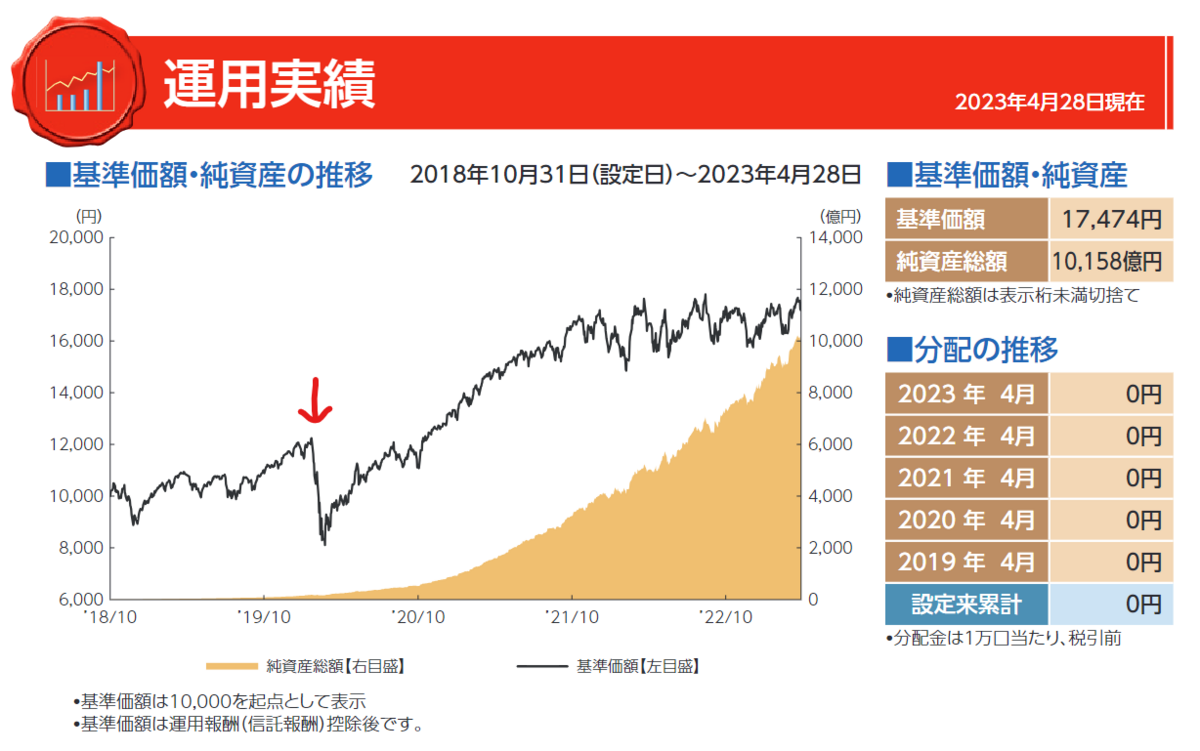

投資信託の価格の変動の大きさを表す騰落率 (とうらくりつ) は、ファンドによって異なりますが、上記でも挙げた “eMAXIS Slim 全世界株式(オール・カントリー)” を例にします。

出典:eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス)の目論見書(2023年12月時点) ※当サイトにて赤線にて注釈

今までに最も値下がりしたときの年間騰落率は -12.2%です (2020年2月のコロナショックを含む期間) 。

出典:eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス)の目論見書(2023年12月時点) ※当サイトにて赤線にて注釈

コロナショックを除けば、短期的に数%の値下がりがあるくらいです。

出典:eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス)の月報(HTML版)(2023年12月時点) ※当サイトにて赤線にて注釈

最新の騰落率等については、eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス)にて、月報や運用報告書から確認できます。

投資対象のファンドによって条件は異なる

今回は、代表的な人気銘柄 (ファンド)の1つである “eMAXIS Slim 全世界株式(オール・カントリー)” を例に挙げてみました。

他のファンドについても、リスクや投資対象が違うものもあるので、色々と調べてみると良いでしょう。

投信クレカ積立自体のルール

投信クレカ積立自体に興味がありましたら、以下のような記事もご覧ください。

(最後に) 最終的に長期投資できちんとプラス収支に

最後に、楽観的な話題です。

よく言われる話として、きちんと長期間の投資を続ければ、収支は安定すると言われています。

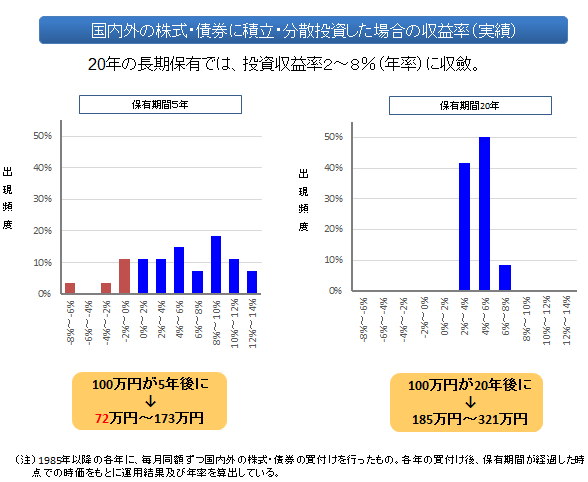

金融庁の解説にも、”スタンダードな国際分散投資を20年続けた場合、元本割れしたことはない” という事例が挙げられています。

(私の感覚では) 世界で人々が生活し続けて経済活動が続く限り、普通の分散投資で利回りがすべてずっとマイナスになるということは、そうそう無いと思います。

投資をすると決めたら、適切にリスク判断はしつつ、まずは前向きに取り組んでいきましょう。

まとめ

本記事では、クレジットカード経由で投資した際に獲得できるポイントを “元本割れリスクをカバーするための保険的要素” として捉えてみた場合の損益分岐について考えてみました。

“ポイント還元でどのくらいの元本割れに耐えられるか” という、あまり想像したくはないものの、知っておけば安心材料にもなる、マイナス利回り時の複利計算です。

資産運用関連の人気書籍

お得なクレカ等の発行方法の一覧

ポイントサイト案件やご紹介特典を活用すれば追加のポイントを獲得できるので、公式サイトで直接発行するよりお得にクレカを発行できます

- 解説記事

や、ポイントサイト案件の検索をご活用ください。

や、ポイントサイト案件の検索をご活用ください。 - ご紹介特典があるものは、紹介コードや紹介リンクを使用して申し込むとポイント等を獲得できます。条件等については解説記事や公式ページをご確認ください。

- 三井住友カード NLシリーズ

-

解説:一般/ゴールド(NL) 解説:プラチナプリファード 解説:Visa Infinite 検索:一般(NL) 検索:ゴールド(NL) 検索:プラチナプリファード 検索:Visa Infinite

規約により、当サイトではトクフレ (友人) にご登録いただければご紹介可能

- Olive アカウント(フレキシブルペイ)

- 三井住友カード ビジネスオーナーズ ※個人でも発行可、2~3.5%還元クレカ

-

三井住友カードやOliveフレキシブルペイをお持ちなら、さらにお得

- エポスカード(JQ CARD、ゴールド含む)

-

ご紹介番号: 26042008887

(このご紹介番号は2026年9月30日まで有効) - 楽天カード

-

解説では、記事中の楽天カードの部分でご説明

- 三菱UFJカード

-

三菱UFJ銀行のキャンペーンがあればまとめて取り組むとお得

- メルカード

-

解説では、よりお得なメルカリとセットでの登録手順をご説明

- PayPayカード

- dカード

- au PAYカード

- イオンカード

- n,カードJCB ※Vポイントが貯まるJCBブランドのクレカ

-

ポイントサイトが値上がりしていなければ公式サイトでの発行の方がお得かも

- 出光カード apollostation card

- バンドルカード ※プリカ

-

解説 招待コード:xxuah6

- ワンバンク(旧 B/43) ※プリカ

-

解説 紹介コード:KBG8RF

- その他 クレカ収納ケース(カードホルダー)

- あわせて読みたい買ってみたクレカ等の収納ケース、1,000円くらい送料込み ポイ活を始めてから徐々に増えつつあるクレカ類を収納するケース、カードホルダーを探しました。 私が実際に買ってみたところ、1,000円くらいでもまぁまぁな感じだった…

クレカ以外にも、証券口座の開設も比較的大きな報酬を獲得できます。

全般的な説明については、以下の記事をご覧ください。

出張、旅行のホテル予約はお早めに