【上限無し年利5%…リスクは?】ステーブルコインJPYCの利息サービス(LINE/Unifi)

LINEで使える web3ウォレット、Unifiで、JPYCインタレストサービスという利息がもらえるサービスの開始記念で年利5%のキャンペーンが開催中です。

誰にでもオススメするという意味でなく、キャンペーン内容に加えて注意した方が良さそうな点も含め、私の勉強も兼ねてまとめてみます。

最近ポイ活はお得な案件が減っていますが、かと言ってポイ活のノリの延長で参加したりしない方が良いと思います。

【年利5%】ステーブルコインJPYCの利息サービス(LINE/Unifi)

LINEで使える web3ウォレット、Unifiで、JPYCインタレストサービスという利息がもらえるサービスの開始記念で年利5%のキャンペーンが開催中です。

基本年利率 2%に加え、キャンペーンで7月31日までの間、キャンペーン特典で年利が +3%、合計で年利5%となります。上限無しです。

UnifiのウォレットからJPYCインタレストサービスにJPYCを預け入れるとキャンペーン年利が適用されます。

利息は毎日付与されます。

円建てのステーブルコインでの利回り運用(DeFi)です。一般的な銀行口座に比べ、とても高金利ですね。

UnifiにてJPYCインタレストサービスを開始しました。日本政府公認、初のデジタル円ステーブルコイン「JPYC」をUnifiで保有して、毎日利息を受け取りましょう!

サービス開始を記念して、基本年利率2%に加え、期間限定で年利率3%を上乗せした合計年利率5%の特別特典をご用意しています。

詳細を確認して、UnifiのJPYCインタレストサービスをぜひご体験ください。今すぐJPYCを預け入れて利息を受け取る

👉 https://lin.ee/N50iXSOJPYCインタレストサービス 概要

📌 条件なし・基本年利率2%

UnifiにJPYCを保有するだけで、条件不要で年利率2%の利息が毎日付与されます。※ 基本利率は市場状況およびUnifiの運営方針により変更となる場合があります。

📌 預入限度額なし

少額から高額まで、ご希望の金額をいつでも自由に預け入れいただけます。📌 自由な入出金

満期や途中解約の制限はありません。いつでも自由に資産を管理いただけます。サービス開始記念 特別イベント詳細

◼︎ 対象ユーザー:UnifiにJPYCを預け入れたすべてのユーザー

> JPYCインタレストサービスのご利用には、権限への同意が必要です◼︎ 特典内容

イベント適用時の合計年利率:5%

> 基本年利率:2%

> イベント期間限定追加年利率:3%◼︎ イベント期間:2026年6月30日〜2026年7月31日 23:59:59 UTC+0

※ 期間限定の追加年利率3%の特典は限られた予算で運営されるため、予算が上限に達した場合、特典が早期終了となる場合があります。

注意事項

出典:JPYCインタレストサービス開始 & 年利率5%特別イベントのご案内 – Unifi + – Medium

– 基本年利率および追加年利率に基づく利息は、UnifiサービスのウォレットアドレスごとにJPYC預入残高を基準として算定・支払われます。

– 利息は対象期間の時間加重平均(TWA)預入残高を基に日割り計算され、翌日00:00:00(UTC+0)に支払われます。

– イベント最終日(2026年7月31日)に発生した利息は、2026年8月1日 00:00:00(UTC+0)に付与される予定です。

– イベント終了後は追加年利率3%の特典が終了します。サービス画面への反映には1〜2時間程度かかる場合があります。

– イベント終了後も基本年利率2%は引き続き適用されます。

– 追加年利率3%の特典は予算が上限に達した場合に早期終了となり、以降は基本年利率のみが適用されます。

– 利率は市場状況およびサービス運営方針により変更となる場合があります。また、サービスの運営状況により入出金が一時的に遅延する場合があります。

– 本イベントおよびサービスの内容は、内部事情により変更または終了となる場合があります。

Unifiについては、先日のJPYC対応時の様子を以下の記事にまとめてあります。

注意した方が良さそうな点

この Unifi の JPYCインタレストサービスに関し、注意した方が良さそうな点をまとめておきます。

DeFiは未規制&自己責任

まず前提として、現状、日本では DeFi の利用は規制されておらず(自分で勝手に使う分には規制されていない)、自己責任での利用となります。

銀行口座における預金保護や、証券口座における投資家保護に相当するような制度はありません。

キャンペーンページの以下のような書き方にも要注意です。

『UnifiにてJPYCインタレストサービスを開始しました。日本政府公認、初のデジタル円ステーブルコイン「JPYC」をUnifiで保有して、毎日利息を受け取りましょう!』

出典:JPYCインタレストサービス開始 & 年利率5%特別イベントのご案内 – Unifi + – Medium

日本政府公認なのはJPYCです。

UnifiやJPYCインタレストサービスが日本政府公認だとは言っていない点に要注意です。JPYC社がUnifiのサービスを提供している訳でもありません。

JPYC社はあくまでステーブルコインJPYCの発行体です。

Unifi日本語公式アカウントの説明

Unifi日本語公式アカウントにて、ユーザからの問い合わせに対し、以下のような説明がありました。

Unifiはセキュリティの観点からも業界最高水準を目指しており、信頼できる監査機関である「Beosin」「Hashlock」および「Three Sigma」によるセキュリティ監査をそれぞれ完了しております。

また、Unifiのアグリゲータープラットフォームである「SuperEarn」は、26の審査プロセスと4段階のモニタリングシステムを通じて資産を安定的に運用しております。さらに、流動性プール全体を24時間体制でリアルタイムにモニタリングし、異常の兆候を即座に検知・対応できる体制を整えております。

今後いかなる外部リスクが発生した場合でも、ユーザーの皆様の資産保護を最優先にサービスを運営してまいります。より安全で多様なサービスをご用意しておりますので、引き続きご期待と応援をよろしくお願いいたします。

まだ新しい情報が出てくるかもしれませんが、本記事の作成時点では上記の説明です。

正直なところ、これではよく分かりませんね。

DeFi利回りは銀行預金の利息ではない

web3ウォレットは銀行口座とは異なり、またDeFiの利回りは銀行預金の利息とは異なります。

銀行口座とweb3ウォレットについては、以下の記事にまとめてあります。

今回のJPYCインタレストサービスは、自分のウォレットからDeFiのサービスに資金を移して、運用を任せることで利回りを得るというものです。

端的には、私は以下のように理解しています。

- 従来の銀行預金の利息やポイ活のお得 = マージン(利ざや/中抜き)のおこぼれ

- web3/DeFiのお得 = 主体的/本来的な金融収益

DeFiでは、個人であっても金融インフラの中で主体的に自身の資産を運用し、従来の銀行預金や、企業のマーケティング施策であるポイ活などと比べ、より高い利回り(金融収益)を得られる場合があります。

実態はMetaMorphoでのUSDC運用など

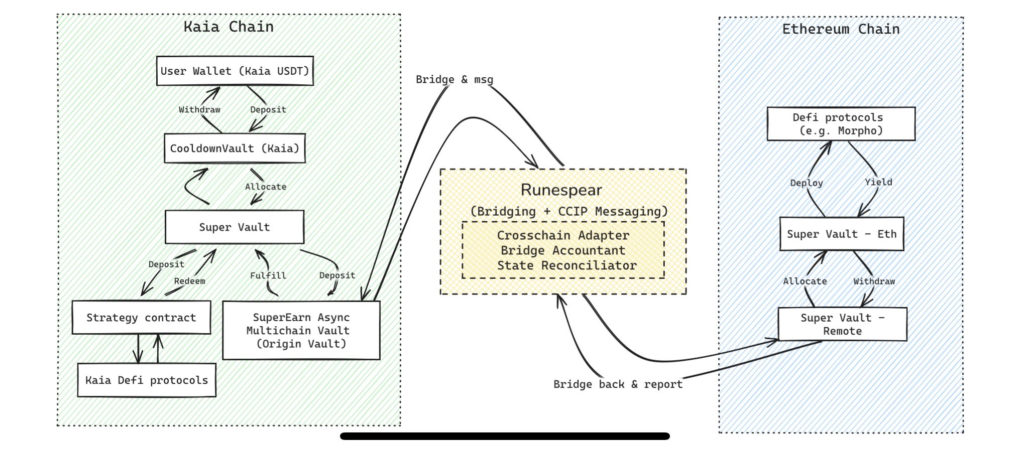

JPYCインタレストサービスでは、アグリゲータープラットフォームとしてSuperEarnというサービスを利用しているそうです。

SuperEarnの仕組みをちょっと見てみます。

Kaiaチェーン上でユーザのウォレット上の資産(今回はJPYC)を預かり、ブリッジしてEthereumチェーン上でMetaMorpho(Morpho等)で運用するというものです。これと同一であれば、途中でUSDTに交換されていると思います(それとも為替リスクを避けるためJPYCのままというパターンもあるのかな)。

Deploys the rest into the remote Super Vault (via SuperEarnRouter), whose strategies are whitelisted yield sources such as MetaMorpho vaults.

出典:How SuperEarn Works – SuperEarn Docs

参考:考えられるリスク(AI回答)

ということで、上記のような仕組みで資産が運用されるという想定で、どのようなリスクがあるか、私の知識だけではまとめきれないのでAI回答を参考までに載せておきます(不正確な箇所あるかも)。

AI回答は参考程度ですが、少なくともこれはオンチェーンでの資産運用であり、リスクが顕在化した際には自分の資産が守られない可能性もあるという点は認識しておく必要性があると思います。

以下、AI回答です。

JPYC インタレストサービスという観点でのリスク

- 運用先(SuperEarnの投資先)が開示されていない。

- 5%の原資が説明されていない。

- 監査済みでも安全保証ではない。

- 24時間監視は被害の予防を保証するものではない。

- 「資産保護を最優先」は補償の約束とは限らない。

- JPYC自体の信用・償還リスクは別に存在する。

SuperEarn でのJPYC運用という観点でのリスク

- JPYCのリスク(発行体・償還など)

- Kaiaチェーンのリスク

- USDTのリスク

- ブリッジのリスク

- SuperEarnのスマートコントラクトリスク

- MetaMorphoのリスク

- Morphoやその配下のレンディング市場のリスク

- 借り手の信用リスクやDeFi市場全体のリスク

追記:もう少し詳しい内容

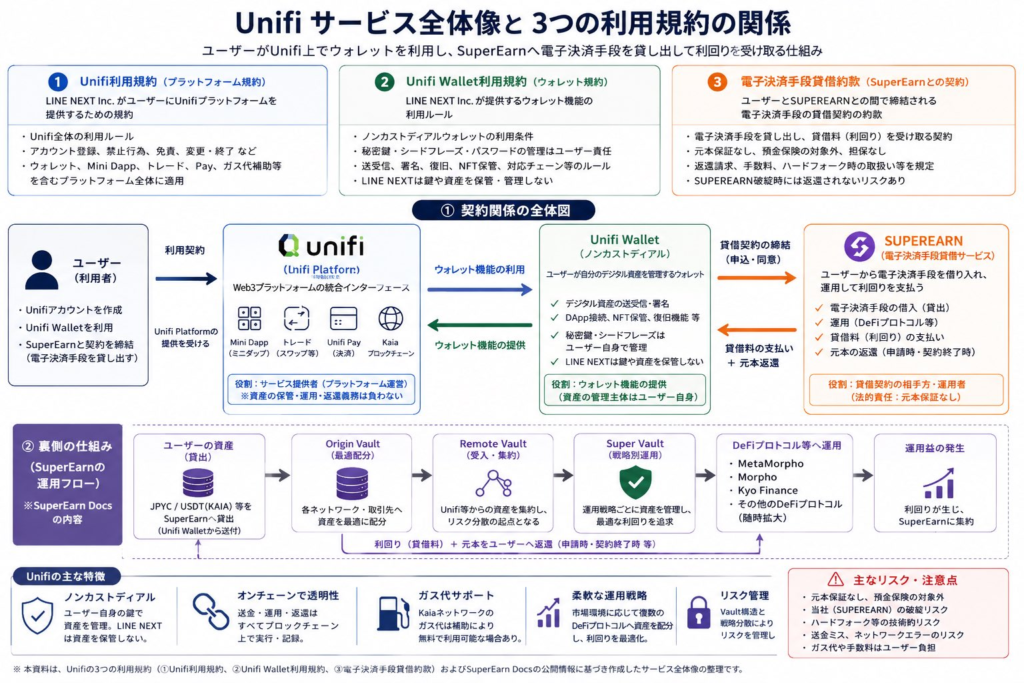

Unifiの利用規約やサービスの提供形態など、もう少し詳しく確認してみました。

Unifiの利用規約

Unifiの利用規約は3つに分かれています。

- Unifiというサービス全体(ブランド)

- Unifiウォレット

- 電子決済手段貸借約款(外部アグリゲーター関連、JPYCインタレストサービスなど)

それぞれ別の規約ですが、実際のサービスはごちゃっと混ざって一体的になっているので、提供範囲の区別がややこしい印象です。

ちなみに、JPYCインタレストサービスの利用開始時には、以下のような「権限への同意要請」の画面が出てきます(これだけ)。

規約やdocsからUnifiのサービスの全体像をつかむ用のまとめ

3つの利用規約とsuperearnのdocsをもとにした、Unifiのサービス全体像の雰囲気をつかむ用のまとめです(AI生成)。

※不正確な箇所はあると思います、雰囲気をつかむ用に

利用者は秘密鍵・シードフレーズの管理責任をどう果たせばよいのか

Unifiはソーシャルログインでウォレットにアクセスする形態ですが、利用規約にプライベートキー、シードフレーズの管理や保存は利用者責任と書いてあるだけなのが気になりました。

仮に、保存場所(TEEとか)や保存手法を示さずに利用者責任になってるとしたら、構造として飛躍してるようにも思います。

第3条(用語の定義)

- 「シードフレーズ」とは、利用者のアカウントの回復又は追加アカウントの作成の過程にて使用される複数の英単語の一意の組み合わせをいう。

- 「プライベートキー」とは、ウォレットアドレスに保存されるデジタルアセットを移転するための署名及び承認に使用される文字及び数字の一意の組み合わせをいう。

第7条(プライベートキー、シードフレーズ、パスワードの管理に関する利用者の義務)

利用者のプライベートキー、シードフレーズ及びパスワードを保管及び管理する義務は、利用者に帰属し、利用者はこれらの使用を第三者に認めてはならない。

第10条(本件サービスの提供)

- 利用者は、本件サービスの利用により、新規ウォレットアドレスの作成、カイア等のデジタルアセットの送信、BApp上の多様な本件取引に対するリクエストの承認及び署名、プライベートキーのインポート及びエクスポート、NFTの送信及び管理等を含むがそれらに限られない機能に対するアクセス権を持つことができる。

- 上記の機能は、いかなる時にでも追加、又は本規約の定めに従い変更若しくは中止の対象となり得るものであり、特定の本件サービスの可用性又は継続的な提供については保証されるものではない。

- 本件サービスは、可能な限り、年中無休24時間体制で提供される。

- 本件サービスには、登録時に使用されるソーシャルネットワークサービス(SNS)のログイン情報、ウォレットアドレス、プライベートキー又はプライベートキーのアクセス情報は保存されない。当社は、利用者が当該情報(利用者のSNSログイン情報、プライベートキー等)を安全に保管しなかったことに起因する損失又は損害に対して一切の責任を負わない。

…

第13条(サービスデータの削除ポリシー)

- 削除又は初期化されたデータは、プライベートキー又はリカバリーパスワードをもってのみ回復できるため、利用者は、プライベートキー又はリカバリーパスワードを慎重に保管し、当社は、それに起因する損失に対して何らの責任も負わないものとする。

…

第16条(契約の終了、解除等)

- 当社は、プライベートキーを別途に保存、管理又は保管しない。したがって、利用者は、本件サービスを削除する前に、プライベートキーのバックアップ及び管理を慎重に実施する。

…

第17条(責任の制限)

本件サービスには、本件サービスを通したデジタルアセットの保管及び移転機能が含まれるが、利用者のデジタルアセット自体を管理する義務はない。本件ウォレット及びデジタルアセットの管理(プライベートキー、シードフレーズ等の保管を含む。)、その盗難及び損失の防止に関連する責任の全ては、利用者が負担し、当社は何らの責任も負わない。

出典:Unifi

(追記)Unifiでは、プライベートキー(秘密鍵)を取り出すことができます。公式に分かりやすい案内はありませんが。利用規約に沿って自分で管理したい方は、予めプライベートキーを安全に保存しておきましょう。

プライベートキーは取り扱いに超要注意です。漏えいするとUnifiウォレット上の資産が全て盗まれる可能性があります。

マイ→プライベートキーを確認する他のウォレットにUnifiのウォレットをインポートする手順として、以下の記事が参考になると思います。

関連記事として、Bitget Wallet の場合を例に、ソーシャルログインウォレットとシードフレーズウォレットの違いを以下にまとめてあります。

LINEアプリとの連携状況

日本で広く利用されているLINEアプリとUnifiの連携状況についてです。

現在、Unifi公式アカウントとのトークや、LINE上のミニアプリから、Unifiを利用できるようになっています。

ちょっと気になった点は以下です。

- LINEアプリとしてはDeFi(利回りのあるJPYCインタレストサービス)への導線は無い作り

- ミニアプリからはJPYCインタレストサービスへの導線は無い

- Unifi公式アカウントのトーク画面は、個別のトーク

上記から、LINEアプリとしてはUnifiと直接関係は無い感じです。

参考:JPYCの概要

日本円建てステーブルコイン、JPYC の概要です。

- 法的に「暗号資産(仮想通貨)」でなく「電子決済手段」

- 技術的に「ブロックチェーン」上に実装

- 日本円(預貯金および国債)を裏付け資産とし、日本円と1:1で価値が連動(発行残高の100%以上を保全、ステーブルな感じ)

- 発行や償還はノンカストディアルウォレット(自分で秘密鍵を管理)を利用

- Ethereum、Avalanche、Polygon、Kaiaの3つのチェーンで発行可能(2026年5月22日にKaia追加)

- JPYCの発行体であるJPYC株式会社は JPYCの発行と償還のサービスを提供

- 発行/償還自体の手数料は無料(参考)、利用者側のミスがあれば返金/返送のため手続き/手数料が発生(参考、参考、参考)

- JPYC株式会社は第二種資金移動業者(送金額が100万円相当額以下、2026年5月15日に1回あたり100万円に)であり、今後、第一種資金移動業者(送金額の上限なし)の登録の取得を計画中(参考)

- ウォレットで受け取った後の流通は自由&自己責任(例:ウォレットからの送金では100万円の上限も無い)

- (参考)JPYCの仲介を行う場合は、暗号資産交換業でなく電子決済手段等取引業者の登録が必要(2025年10月27日時点でSBI VCトレード株式会社のみ)

- (参考)従来のJPYC Prepaidは前払式支払手段(2025年6月1日に新規発行を終了済み)

JPYCの使い方など詳細は公式FAQにて。リリース当初のプレスリリースはこちら。最新のオンチェーン情報等はJPYC infoにて。

まとめ

LINEで使える web3ウォレット、Unifiで、JPYCインタレストサービスという利息がもらえるサービスの開始記念で年利5%のキャンペーンが開催中、という話題でした。

利用する際には、自分なりにリスクに納得し、問題の無い額で預けるなど、十分に注意が要りますね。

X上では、(リスクを認識した上で)預けている方もお見かけします。

ちなみに、色々と勉強になりそうなので注意点なども含め調べていますが、応援する気持ちはあります。

まぁほとんどの人が自分の乗ってるクルマのエンジンのことなど気にしないのと似たような話でしょうけど…。

以下の記事に、各レンディングサービスのキャンペーンと利用者資金リスクについてのメモを記載してあります。