金銭的なものを扱うスキームが面白い企業さんたち

私が勝手に面白いと思っている金融、財務のスキームを実践しているサービス等とその企業さんたちについてです。

ニッチな話題だと思いますが、もし興味がありましたらご覧ください。

経緯

私が素人なりにポイ活や投資をはじめ色々なサービスに触れる中で、ちょっと調べてみたら「へぇ~そんな仕組みになってるんだ」と感心するスキームがあります。金融サービス~財務まわりで、何かしらの金銭的な価値を有するものを扱う部分の話です。

資本主義において、様々な法規制のせいで(or おかげで)、様々な工夫を強いられた結果、無理やり生み出されているカタチだと思うのですが、そういうのを見かけると私は勝手に面白味を感じています。ある意味で、様式美と機能美を兼ね備えているのかもしれません。

本記事は、そんなスキームを実践している企業さんたちについてまとめたものです。

金銭的なものを扱うスキームが面白い企業さんたち

本記事では、以下のサービス等とそれを提供する企業についての話をします。

- カブアンド(KABU&○○のサービス)/株式会社カブ&ピース

- JPYC/JPYC株式会社

- pool/株式会社カンム

- IDARE/株式会社Fivot

- 楽天キャッシュ【基本型】/楽天Edy株式会社

- メタプラネット社の株式/株式会社メタプラネット

通常、上記のサービス等や企業が同列に扱われることは無いのですが、私が勝手に面白いと思ったスキームを持っているという唯一の共通点があります。

それぞれ、順に説明していきます。

カブアンド(株式会社カブ&ピース)

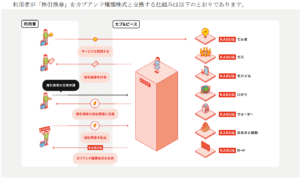

カブアンド(株式会社カブ&ピース、代表取締役社長はZOZO創業者の前澤友作)は、“KABU&○○の各サービスを使った分だけ株がもらえる” という仕組みで各種生活インフラをはじめとした事業を展開し上場を目指す企業です。

利用者がサービスを利用した際に付与される株引換券というポイントのようなものを使って、未上場企業であるカブアンドの株式を手に入れることができるというスキームが面白いです。株配りです。

株引換券(無償ポイント)

↓

前払式支払手段

↓

自社株割当

※そのまま保有し上場期待(上場後には市場で売却可)

このスキームの主旨としては、サービスを使ってくれた利用者に自社株を配りたい訳ですが、そのためにわざわざ前払式支払手段を経由した交換ルートを利用しています。

それは、株引換券のままだと株式発行の対価(払込財産)になり得ないところ、前払式支払手段を経由することによって現物出資規制をうまく回避して(金銭出資)、株配りをスムーズに実現しているというものです。

詳細については、以下の記事にまとめてあります。

非上場企業が “顧客兼株主” とのリレーションシップを実現するためのリファレンスにもなるのだろうと思います。

JPYC(JPYC株式会社)

JPYCは、2025年10月27日に発行開始された日本初の日本円建てステーブルコインであり、オンチェーンのデジタル円です。JPYC株式会社がJPYCの発行体です。私も早速登録、発行してみました(これはこれで別途記事にしたいところですが)。

日本円と1:1で連動するステーブルコインを実現するための法的な枠組みとして、資金移動業者の登録により電子決済手段というカタチでステーブルコインを発行できるスキームになっています。

日本円(法定通貨)

↓発行 ↑償還

JPYC(ステーブルコイン/電子決済手段)

利用者自身のウォレットに発行(or から償還)

↓↑流通

ウォレット、取引所(DEX/CEX)等

JPYC株式会社は第二種資金移動業者としてJPYCを発行/償還できるサービス、JPYC EXを提供しています。利用者自身のウォレットで管理するノンカストディ型で(※)、利用者は発行/償還自体の手数料を負担せずにJPYCを活用できます。今後の発展に期待です。

※JPYC株式会社が資金をずっと預かるものではない(滞留させない)

日本円建てステーブルコイン、JPYC の概要です。

- 法的に「暗号資産(仮想通貨)」でなく「電子決済手段」

- 技術的に「ブロックチェーン」上で実装

- 日本円(預貯金および国債)を裏付け資産とし、日本円と1:1で価値が連動(発行残高の100%以上を保全、ステーブルな感じ)

- 発行や償還はプライベートウォレット(セルフウォレット、ノンカストディアルウォレット)を経由

- Ethereum、Avalanche、Polygonの3つのチェーンで発行可能(2025年10月27日時点、順次拡大予定)

- JPYC株式会社は JPYCの発行と償還のサービスを提供(JPYCの発行体)

- 発行/償還自体の手数料は無料(参考)、利用者側のミスがあれば返金/返送のため手続き/手数料が発生(参考、参考、参考)

- JPYC株式会社は第二種資金移動業者(送金額が100万円相当額以下)であり、今後、第一種資金移動業者(送金額の上限なし)の登録の取得を計画中(参考)

- ウォレットで受け取った後の流通は自由&自己責任(例:ウォレットからの送金では100万円の上限も無い)

- (参考)JPYCの仲介を行う場合は、暗号資産交換業でなく電子決済手段等取引業者の登録が必要(2025年10月27日時点でSBI VCトレード株式会社のみ)

- (参考)従来のJPYC Prepaidは前払式支払手段(2025年6月1日に新規発行を終了済み)

JPYCの使い方など詳細は公式FAQにて。

Pool(株式会社カンム)

Poolは、株式会社カンムが提供するクレジットカードと資産運用を融合させたようなサービスです。カンムと言えば、プリペイドカードのバンドルカードが有名で、MUFGグループに参画し、今後、連結子会社となる予定ですね。

Poolでは、利用者の資金をウォレットに入れておけば還元率1%のクレジットカードの決済に利用でき、またファンドでの運用を申し込めば予定利回り2%(※)で投資もできるというユニークな資金活用ができます。

※年率・税引き前。運用成果を保証するものではありません。

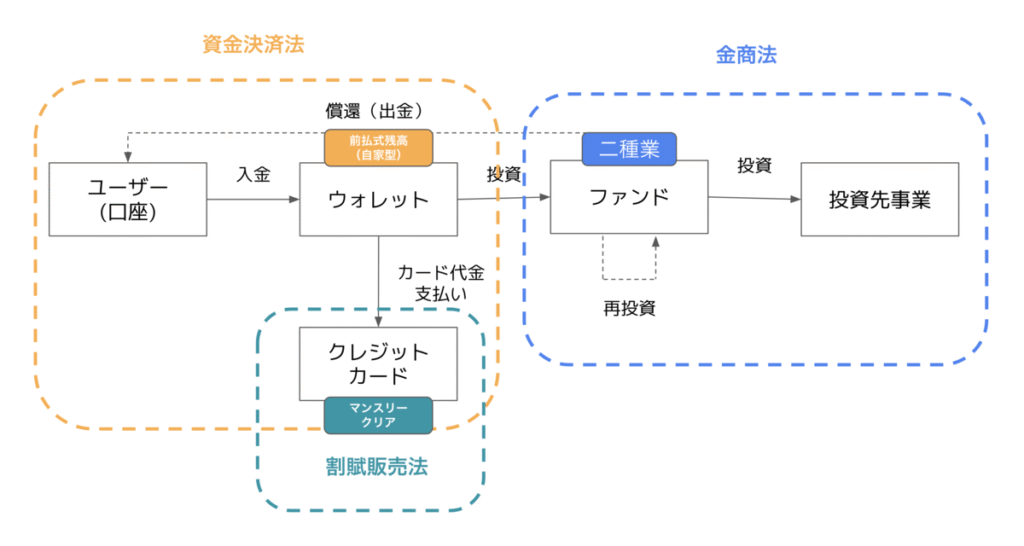

利用者の資金

入金方法は銀行振込のみ

↓

ウォレット(前払式支払手段)

残高はクレカの利用可能枠になる

↓

ファンド(第二種金融商品取引業)

投資金額はクレカの利用可能枠にもなる

↓

運用終了後に出金可(現金)

このスキームでは、ウォレット(前払式支払手段)、クレカ決済(割賦販売法)、資産運用(第二種金融商品取引業)、そして運用終了後の出金という一連のサイクルをPoolという1つのサービス内で完結できます。各法規制を駆使しているところが面白いです。

下図にて全体像を確認できます。

ちなみに、投資先となるファンドは自社のバンドルカード事業ファンドです。あの高額な手数料がかかる後払いチャージ(個人の感想です)の運転資金に充当される感じですね。元本保証はありませんが、比較的低リスクな部類の金融商品になると(私は)思います。最終的に現金として出金もできるので、銀行預金と比較した際の予定利回りの面では若干有利です。

その運用中の金額もクレカの利用可能枠になるという設計が画期的で、家計のキャッシュフローにおいてクレカで決済するための短期的な生活資金や預金より予定利回りがちょっと高いくらいの資産運用をワンストップで管理できるところが気に入れば、使い心地は最高かもしれません。通常、運用中の資金はクレカ決済に使えませんが、Poolでは運用中の資金がクレカの利用可能枠として反映され、またクレカの利用金額の支払いに充当もされます。

一方で、世の中にある様々なクレカや銀行、証券会社のサービスにはそれぞれの魅力があり、自分に合わせて組み合わせることで便利さやお得さを得られるという面もあるので、Poolに資金をまとめてしまうとそういったメリットを享受しづらくなってしまうという点がデメリットかと思います。

Poolは仕組みが複雑ですし、流行っているという印象も特にありませんが、MUFG経由の経済圏連携や、訴求ポイントを工夫したサービス強化があれば、ちょっとは人気が出るような気もします。とりあえず個性的です。

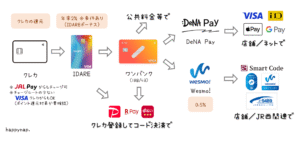

IDARE(株式会社Fivot)

IDAREは、年率2%のボーナスがもらえるという変わった特典のあるVisaプリペイドカードです。提供元の株式会社Fivotは2019年に設立、2022年にはスタートアップ向け融資事業のFlex Captal関連で10億の資金調達を実施したFintechスタートアップです。

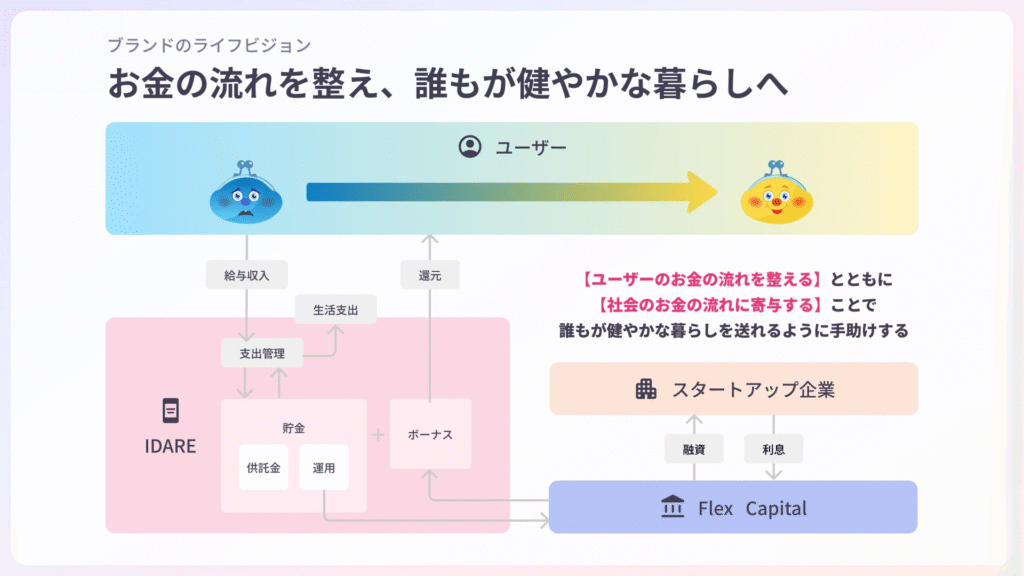

利用者から見るとIDAREは普通のプリカ(前払式支払手段)なのですが、実際にはその残高の一部を運用事業に充当することで年率2%のボーナスを確保するスキームになっています。

利用者の資金

クレカ等でもチャージ可

↓

残高(前払式支払手段)

↓一部

Flex Capital(自社の融資事業)

↓

その収益が年率2%ボーナスの原資に

IDAREにチャージした金額のうち供託金以外がFlex Captal(Fivotの別事業)の融資資金として運用され、その利息(収益)がIDAREのボーナスとして還元されるスキームです。

利用者の資金の扱いとしては、利用者自身が残高で投資を申し込んでいる訳ではなく、IDAREボーナスはあくまでIDAREというプリカのサービス活用によって付与される無償ポイントです。IDAREの残高自体が直接増減するような投資性のあるサービスではありません(元本割れはしません)。

下図にて全体像を確認できます。なお、これは “ビジョンを視覚化” したものなので実際のオペレーションと正確に一致しているかどうかは分かりません。

このように融資などの利息が得られる事業を持っていると、自社完結でこういったスキームを構築できるんですね。

ちなみに、IDAREはクレカからのチャージができるということもあり、ポイ活においても活用されることが多いサービスです。

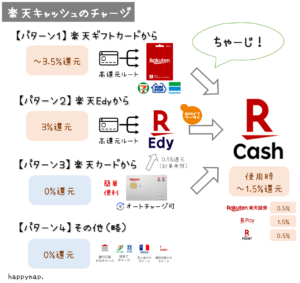

楽天キャッシュ【基本型】(楽天Edy株式会社)

楽天キャッシュは、楽天市場や楽天ペイアプリ、楽天証券など多くの楽天のサービスで利用可能な電子マネーです。楽天Edy株式会社によって提供されています。

楽天キャッシュの場合は、スキーム自体が面白いというよりは、便利でお得ということもあって記載しています。楽天経済圏における通貨の1つとして、マーケティング上も活躍していると思います。

クレカやプリカ等

↓お得にチャージ

楽天キャッシュ(前払式支払手段)

↓

楽天ペイでの決済(最大1.5%還元)や楽天証券での投資信託購入(0.5%還元)

楽天キャッシュは、楽天市場はもちろん、楽天ペイの支払いや楽天証券での投資信託の積立、また楽天ポイント加盟店での支払いにも使用できる電子マネーです。

本格的な楽天経済圏民でなくても、この楽天キャッシュに関しては、楽天ペイの支払い元に設定することで最大1.5%還元になる点や、投資 (楽天証券での積立投資で0.5%還元) にも使える点、また楽天ポイントの加盟店でも0.5%還元で消費できる点など、特異なまでの使い道の広さがあり、最近のポイ活においては欠かせない存在です。地方税などの請求書払いもできますし。

上記の理由から、電子マネーの中では楽天キャッシュが最強だと感じています。私は。

楽天キャッシュの利用はポイ活の要所でもあります。どういうことかと言うと、楽天キャッシュにはお得なチャージ方法がいくつかあり、楽天経済圏と関係の無いユーザにとっても楽天経済圏に足を踏み入れるインセンティブが(結果的に)働くスキームになっており、ポイ活を楽しむユーザからの人気も高いです。

楽天キャッシュについてのお得系の話題は以下の記事にまとめてあります。

メタプラネット社の株式(株式会社メタプラネット)

メタプラネットの株式は、東証スタンダード市場に上場している普通株式です。本記事の作成時点で世界4位、国内1位のビットコイン(BTC)保有量を誇るDAT企業、株式会社メタプラネットによって発行されています。

もちろん、この株式自体が特殊という訳ではなく、また株式を使って直接的な金融サービスを提供できるという訳でもないのですが、メタプラネットの株式を活用した資金調達スキームが面白いので記載しています。

mNAV 1倍超で新株発行(ワラント行使等)

↓

調達した資金でBTC購入

↓

1株あたりのBTC保有量が増加(BTCイールド増)

このスキームでは、保有するBTC評価額に対する時価総額(と総負債の合計)の倍率を示す mNAVが1倍より一定以上高いタイミングで株式を発行した際に、その発行価格がBTC評価額に対し割高(プレミアム上乗せ)になっていることによって、株式発行の調達資金でより多くのBTCを購入でき、1株あたりのBTC保有量が増加するという仕組みになっています。

株価やBTC価格が同社の期待通りに評価されればメタプラネット社が成長します。株式と資本のマジックのようです。

私も、興味本位で mNAV が1倍を割ったところでメタプラネットの株式を買ってみました。もちろんオススメはしません。

まとめ

私が勝手に面白いと思っている金融、財務のスキームを実践しているサービス等とその企業さんたちについてでした。

整理してみると面白いです。前払式支払手段でファンド購入するケースがあることも分かりますね。

あと最近、個人的に気になっているのはabc株式会社という企業の事業です。「多様性を通貨にする」というビジョンのもと、ハイブリッドトレジャリーやRWAFi(Real World Asset Finance:現実資産のトークン化を通じた金融モデル)等のWeb3領域に取り組んでいます。abcは上場企業なので株式も購入できますが、この企業と関連するミームコインであるにゃんまるコイン(NYAN)というものもあったります。もちろんオススメをしている訳ではなく、私が興味を持っているという話です。これも機会があれば記事にできたらと思います。

かんたんポイ活