【2台で約80,000円→約40,000円】自動車保険を楽天損保にしてみた

最近、自動車保険を見直しました。

見直しに際して色々と調べた内容を忘れてしまっても思い出せるように、1年後(契約更新時)の自分に向けたメモを兼ねて本記事を作成しておきます。

我が家では今回、楽天損保を選びましたが、楽天損保が誰にとっても常に最適という意味ではありません。ご自身の条件に合わせて一括見積サービス(後述)などで比較をするのがオススメです、という話も含めてまとめます。

なお、特定の保険商品や契約内容(特約等)をオススメするものではありません。あと、任意保険の話です(自賠責保険については省略しています)。

【2台で約80,000円→約40,000円】楽天損保で自動車保険を契約してみた

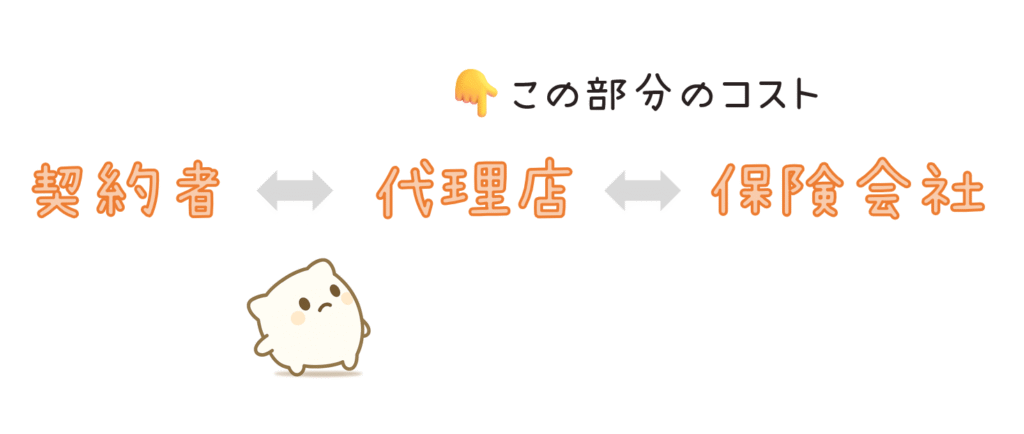

今までは知人との付き合いもあって代理店型の自動車保険を利用していたのですが、今回ダイレクト型(ネット型)に乗り換えることにしました。

やっぱり安いですね~。代理店コストを削る威力ってすごい(個人の感想です)。

そして契約を更新できなかった私の知人、ごめんなさい。代理店型の保険からの乗り換えってそういう側面もあるのでちょっと気まずくて心が痛い…。

で、色々と比較検討し楽天損保を選んだのですが、我が家の場合、

車2台分の保険料が…

約80,000円/年

代理店型:従来の保険会社

↓

約40,000円/年

ダイレクト型:楽天損保

となりました。端数は省略してますが、実際にほぼ半額です。それなりに節約効果があります。

もちろん楽天損保が誰にとっても常に最安かつ最適という意味ではないので、ご自身の条件に合わせて一括見積サービス等(後述)などで比較をするのがオススメです。保険料金の改定もあったりするので、条件や時期によって金額は変わります。

なお、代理店の担当の方としっかり対面で話をして決めたい場合には、ダイレクト型でなく代理店型の契約が良いでしょう。3年間などの長期間の契約をしたい場合とかも(3年契約なら3年間は保険料や等級を維持できたり)。

自動車保険の構成と我が家の契約内容

ダイレクト型の自動車保険を選ぶ際の一番のハードルは、自身で保険の内容を決めなければいけない点かと思います。

万一のケースに備える大事な保険なのに素人だけで決めるというのも心配だったりしますが、そのあたりはポイントを押さえながら慎重に判断するしかないと思います。ダイレクト型でも契約内容について相談できる窓口はあるので、分からないところは調べたり聞いたりと自分からアクションしましょう。

ということで、私の備忘用も兼ねて、今回の我が家の楽天損保での自動車保険の契約内容をまとめるため、以下の構成に沿って整理します。これらは、一括見積サービスで取得した見積を自分で調整して条件を揃えたりする際の観点にもなります。

- 基本情報

- 賠償責任の保険(相手方への賠償)

- 傷害の保険(自分や同乗者の補償)

- 車両の保険(車の補償)

- その他の特約等

①基本情報

契約の基本的な内容です。割引を含む保険料金全体に影響します。

| 項目 | 内容 |

|---|---|

| 保険の種類 | 楽天損保 ドライブアシスト(個人用自動車保険) |

| 契約方法 | インターネットで契約 ※楽天損保では店頭での契約も可 |

| 保険期間 | 1年間 |

| 運転者年齢条件 | 35才以上補償 |

| 運転者に関する特約 (運転者限定) | 運転者本人・配偶者限定特約 |

| 被保険自動車 | 1台は日常・レジャー使用、もう1台は通勤・通学使用 |

| 支払い方法 | クレジットカード ※楽天損保では楽天ポイント(楽天キャッシュ)でも支払い可 |

| 走行距離 | 1台は3,000km以下、もう1台は1,000km以下 ※そんなに走らない |

| その他条件 | 20等級、ゴールド免許証、事故有係数適用期間0年 ※あと楽天ダイヤモンド会員 |

運転者年齢条件(35才以上補償とか)が適用されるのは、主に運転する人(記名被保険者)とその配偶者、それらの同居の子や親族だけです。別居の子(未婚)や親族やそれ以外の友人、知人については運転者年齢条件が適用されませんので、それらの人が運転する際の年齢まで考慮して運転者年齢条件を無駄に引き下げてしまうことがないよう気を付けましょう(参考1、参考2)。

契約対象の車が複数台ある場合には、それぞれの自動車保険の契約期間を揃えておくのが良いと思います。全台の契約更新を1回の検討で済ませられるので。また、複数台の契約で保険料が割引になる保険会社もあります(参考)。

②賠償責任の保険(相手方への賠償)

対人、対物の賠償責任については、万一のケースに備えるという意味では最も重要な部分だと思います。大きな賠償責任を負ってしまった場合の備えとして、これらは無制限にします。というか無制限になっている自動車保険が多いですね。

| 項目 | 内容 |

|---|---|

| 対人賠償責任保険 | 無制限 ※1 |

| 対物賠償責任保険 | 無制限 ※2 |

※1 示談交渉サービス、他車運転危険補償特約、対人臨時費用(1名につき15万円)あり。歩行者のなど相手の過失分までの補償は無し。

※2 示談交渉サービス、他車運転危険補償特約、対物超過修理費用補償特約(50万円まで)、 被害者救済費用等補償特約あり。

相手の車の修理費が時価額を上回るケースの備えとして対物超過修理費用補償特約があります。他社でも50万円になっているところが多い気がしますが、その額がちょうど良いのかどうかはよく分かりません。

③傷害の保険(自分や同乗者の補償)

契約の車に自分や家族、友人を乗せた際の事故による傷害に対する備えです。他の保険や制度との重複もしやすい部分なので、対象にする範囲や額の設定が難しいところ。我が家では、ゼロにはしていませんが小さめの額にしました。

| 項目 | 内容 |

|---|---|

| 人身傷害保険 ※1 | 3,000万円(1名につき) |

| 搭乗者傷害特約 | 部位症状別払あり 死亡後遺障害は無し |

| 車外危険補償特約 | なし |

※1 人身傷害死亡・重度後遺障害時緊急支援費用補償特約、無保険車傷害特約あり。自損事故傷害特約は人身傷害保険で補償。車外危険補償(オプション)は無し。諸費用特約(入院費やヘルパー費)は無し。

人身傷害保険は実損払い(損害額+損害防止費用)、搭乗者傷害特約は定額払い(ケース別に決まった額)の保険金です(FAQ)。実損払いの補償は、他の保険と重複する場合に重複分の受け取り(両取り)ができない場合があります(基本的にそうだと思います)。また、上限額が高額であっても実際に支払われる保険金は実損額の範囲内です。

車外危険補償特約は、契約の車以外の車への搭乗中や、歩行中などの自動車事故にも補償を受けられるようにするものです。

ケースごとに他の保険や制度との重複があり得るので、以下の動画のような観点が参考になります。人身傷害保険が不要かどうかは各自の判断になると思います。

④車両の保険(車の補償)

車の損害に対する備えです。我が家では2台のうち1台だけ設定してあります(新車で購入してから年数があまり経っていない方)。もう1台は無し(古い方)。

| 項目 | 内容 |

|---|---|

| 車両保険金額 | 100万円 ※1 |

| 自己負担額 | 事故1回目:5万円 事故2回目以降:10万円 |

| 単独事故等(自損)も含むか | 含む ※楽天損保では “一般車両保険” |

※1 車両全損時臨時費用補償特約あり、車両保険無過失事故特約あり。新車特約(オプション)、車両盗難補償対象外特約(オプション)、車両新車取得費用補償特約(オプション)は無し。

楽天損保では車両保険金額を5万円単位で、自己負担額も細かい単位で微調整できて便利です。正直なところ、車の損害くらいの事象(確率と損害額)であれば保険金が10万円増減したところで影響は小さい(と私は思う)ので、支払う保険料がキリの良い額になるよう調整しました。

あと、自己負担額によっても保険料が増減しますが、相手に過失がある事故の場合は相手からの賠償分により自己負担額が優先的に相殺される点や、少額の損害であっても車両保険を使ってしまうと等級ダウンの影響もある点を考慮すると、0(自己負担無し)より大きな金額に設定しておいても良い気がしました。私は。

単独事故等(自損)も補償の対象に含めるかどうかについては、運転技術に対する不安の有無や、普段運転する生活圏におけるぶつけやすそうな場所(?)の有無で判断しても良いのでは。近所にいつか擦りそうな狭い道とかないですかね。

ついでに、車両盗難補償対象外特約という、盗難による損害を対象外にすることで保険料がちょっと安くなる変わったオプションもあります。我が家の場合は狙われるような車でもないので、この特約はつけておいても良かったかも。

⑤その他の特約等

その他の特約等で、幅広い事象の補償に対応できます。我が家では、レンタカー費用と弁護士費用の補償はつけておきました。ロードアシスタンスは自動セットで外せなかったです(ちなみに他社のチューリッヒの自動車保険を見てたら、ロードサービスを外せる一方でレンタカー費用特約は追加できませんでした)。

| 項目 | 内容 |

|---|---|

| ロードアシスタンス特約 故障時の緊急修理サービス 交通費、宿泊費のサービス | あり(自動セット) |

| 自動車事故弁護士費用等補償特約 | 1契約のみあり ※1契約あれば家族分カバー可 |

| 事故・故障時レンタカー費用特約 | 5,000円(1日あたり) |

| ファミリー自転車傷害特約 | なし |

| ファミリーバイク特約(人身傷害) ファミリーバイク特約(自損傷害) | なし |

| 車内積載動産補償特約 | なし |

| 個人賠償責任補償特約[示談交渉サービス付] | なし |

事故・故障時レンタカー費用特約は、レンタカー代が心配な場合にはつけておくと良いかと思います。楽天損保では、補償される期間は、事故の場合は最長30日、故障の場合は最長15日です。

弁護士費用の補償(自動車事故弁護士費用等補償特約)は、契約の車以外の自動車に搭乗中や歩行中などの自動車事故であっても、また本人(記名被保険者)以外の家族であっても、対象になります。そのため、この特約をつけておくなら家族で1件あれば良いと思います。2件以上はもったいないかと。

個人賠償責任補償特約(個人賠償責任保険)は、必ずしも自動車保険につけておく必要性は無いのですが、家族で1件は契約しておいた方が良いと思います。他人様に対し、怪我をさせたりモノを壊したりしてしまった場合の賠償です。私自身、車の運転以外で個人賠償責任保険の保険金で助かった経験があります。

あと、ロードサービスについては、我が家ではJAFの契約もあるのでJAFを解約しようかどうしようかと思案中。JAF必要派とJAF不要派、それぞれの見方もあります。ロードサービスの条件をきちんと比較する際には自動車保険のパンフレット等で確認が必要です。

一括見積サービスを活用した自動車保険の比較

今回、我が家では楽天損保の自動車保険を契約しましたが、選定に際しては最初に一括見積サービスでざっくりと比較検討を行いました。入力した条件に従い、一括で対象の保険会社に見積依頼をかけてくれます。

なお、一括見積サービスで見積を取得しても、保険会社ごとに見積の細かい条件が違っていたりして微妙に金額比較しづらいので注意が必要です。前述のように自動車保険の構成を把握しておいて、自分で見積を調整し条件を揃えながら比較できるようにしておけばスムーズに検討を進められると思います。

私は、一括見積サービスとしてインズウェブを利用しました。過去にも何度か利用しています。

インズウェブはSBIホールディングスが運営するサービスです。個人的にはSBI証券などでSBIグループにはいつもお世話になっています。なお、同じSBIグループのSBI損保も見積対象に含まれますが、特定の保険をおすすめ・販売するようなものではありません。

自動車保険の一括見積サービスは他にもありますので、有名そうなサービスを載せておきます。見積取得できる保険会社に少しだけ差異があり、より幅広く比較できるかと思います(いくつも一括見積するとメールが大変なことになるかもしれませんが)。

楽天損保の公式ページや割引等

今回私が契約した楽天損保についての公式情報を記載しておきます。

楽天損保の自動車保険の補償内容など、全般的な情報についてはこちらやこちら(2025年1月改定版のパンフレット)から確認できます。

割引等については、以下の記事にまとめてあります。

参考:比較しづらい事故対応のサービス品質

ダイレクト型では事故対応のサービス品質が心配という話も見聞きするのですが、私が比較や判断をできるほどの情報を確認できなかったので、本記事では省略しています。保険会社ごとの対応についても同様です。

ほとんどのケースで問題は無いと想定はしていますが、(口コミ等をどこまで信用するかも含めて)気になる方は確認してみると良いかもしれません。

一応、日本損害保険協会が公表している「お客様の声(苦情)」に関する情報があったりします。ただし、これは自動車保険に限ったものではなく、母数(全体の契約件数)も分からないので、何とも参考にしづらいデータです。

参考:もっと詳しい解説

もっと詳しい解説についてです。

以下は、自動車保険の細かい知識についての解説動画です。参考になりました。

SOMPOダイレクトの解説ページでは、人身傷害保険に関連する損害についての詳細な分類を確認できます。

Will Navi(ニッセンライフ)の解説ページでは、相手/自分、人/モノの補償についてのマトリクス分類を確認できます。

まとめ

自動車保険の見直しについてでした。

見直してそのまま終わりにせず、1年後(契約更新時)の自分に向けたメモを残せて良かったです。

(追記)マシュマロで色々教えていただきました、ありがとうございます。契約更新時にもまた調べてみたいと思います。

色々と教えていただきありがとうございます!

— 朝から昼寝 – ポイ活など (@happynapx) October 20, 2025

契約の更新時には、乗り換えや継続に対する特典も調べてみたいですね。

一括見積の郵便は、私はとりあえずDMが数通は来てました。大量に来るのかな…#マシュマロを投げ合おうhttps://t.co/jvRodWpuHY

楽天市場