【我が家のマネープラン】我が家の金融資産をざっくり分類

当サイトには広告を含みますが、広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

月が変わったら対象になってるかも…

![]() などで使える

などで使える

2,000円分のPayPayポイント(期間限定)

即時付与

さらに後日3,000円分

家計管理や資産形成のため、我が家の金融資産の状況を俯瞰できるよう、ざっくり分類します。

今後、我が家における家計管理や資産形成の様子を別の記事に反映していく際にも、この分類に沿って話を進めていくつもりです。

ということで、本記事では、金融資産をざっくり分類する話 (だけ) をまとめます。生々しい金額などは載っていません。

分類するだけなので大して面白くないかもしれませんが、もし続きも含めて興味のある方がいらっしゃれば、少しでもお楽しみ頂けますと幸いです。新しく関連記事を作成した際には、この記事にリンクを足していきます。

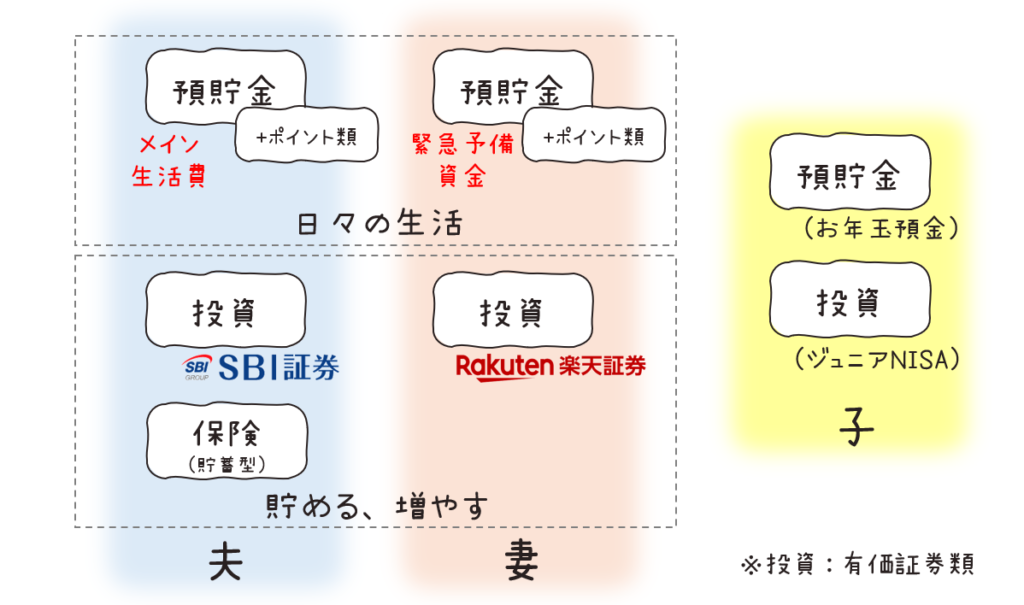

我が家の金融資産をざっくり分類

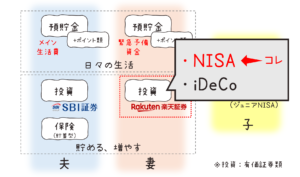

本記事では、上記のように分類します。

ざっくり、預貯金 (+ポイント類)、投資 (株や投資信託等の有価証券)、保険 (貯蓄型のもの) を、夫、妻、子それぞれの資産に分けて考えます。

後ほど、簡単に補足します。

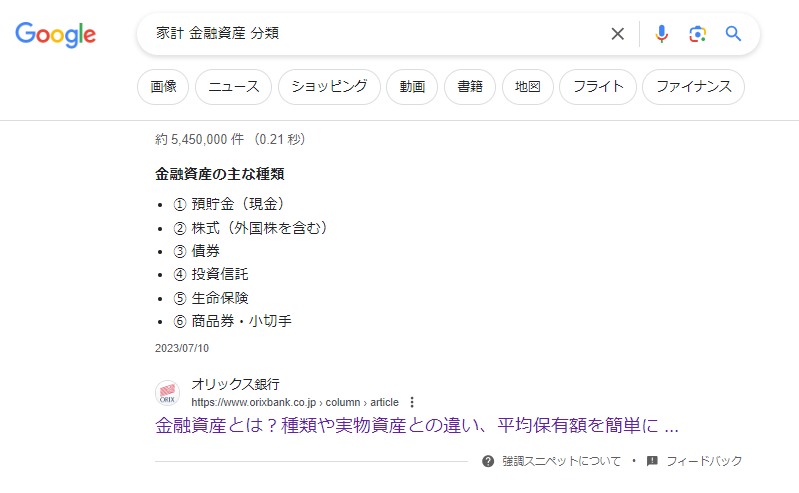

参考にした分類方法

公式な分類方法 (というものがあるのかどうかという情報を含めて) を見つけられなかったのですが、以下のような内容を参考にしました。

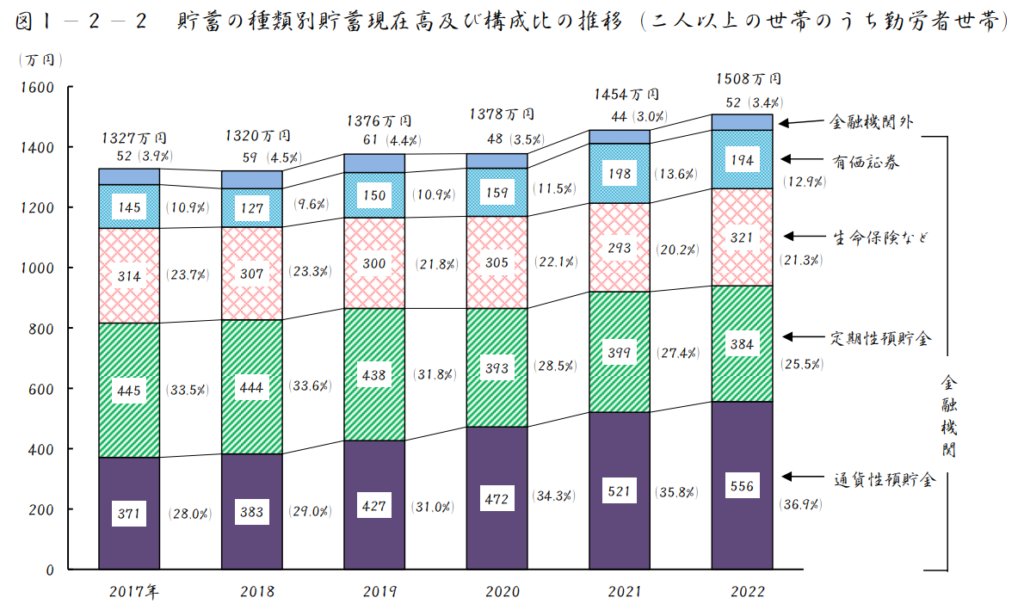

以下は、統計局の家計調査の一部です。

Ⅰ.貯蓄の状況

あとは、普通に検索すると似たような分類方法を説明したページがたくさんヒットします。

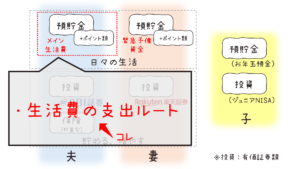

日々の生活

日常的に出入りするお金です。

メイン生活費として、直近のライフイベントやキャッシュフローから使う予定のある金額を確保します。

また、非常時の緊急予備資金 (生活防衛資金) も含みます。

我が家の実態としては、夫の口座でメイン生活費を、妻の口座で緊急予備資金を管理しています。

預貯金 + ポイント類

主に生活費です。

給与所得として入ってきて、日々の生活のための支出として出ていきます。

なお、私はポイ活を趣味にしているので、”ポイント類” も明記しています。ポイント自体は金融資産とは言いづらいのですが、商品購入やサービス利用時に “値引き” に相当する使い道等もあり、少なからず家計に影響するためです。

また、支出に関しては、1枚のクレジットカードに集約するようにしています。詳細は以下の記事です。

また、2024年春には各種改定等があり、高還元ルートやクレカ積立あたりにそれなりの影響があったので、今後の予定をいったんまとめました。

貯める、増やす

上記の生活費や緊急予備資金に該当しないお金は、なるべく投資に充てたいと思っています。本記事を作成している時点では、金融資産のほとんどが預貯金なのでこれからの話です。

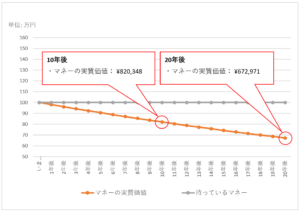

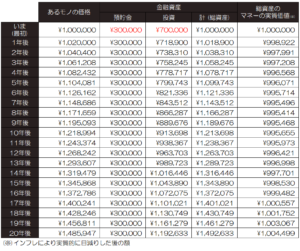

前提として、インフレ環境では以下の記事のように預貯金 (現金) の価値は目減りしていくという話があります。そのため、将来に備えるためには、”貯める” だけでなく “増やす” も必要です。

投資

株式、投資信託、債券等の有価証券です。

NISA での投資信託をメインに考えています。あとは、iDeCo での運用 (これは年金制度ですが) です。

計画を立てて、進めていきます。

我が家の場合は、夫がSBI証券、妻が楽天証券を利用することになりました。2大ネット証券です。

なお、投資自体の成果 (リターン) はコントロールしづらい部分です。素人なりに分散投資しながら取り組んでいきます。一方で、自分で工夫できる部分として、インフレを意識した預貯金と投資の割合や、投資する際のポイント還元等が挙げられます。

保険 (貯蓄型)

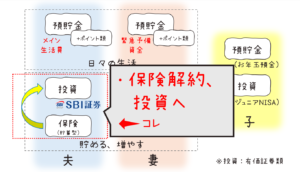

その昔、保険屋さんに勧められるがまま加入した外貨建ての年金型の保険があります。ドル建てとユーロ建ての2件。預貯金に比べれば利回りが良く、満期後は年金として毎月受け取ることもできることから、当時の私は投資など全く知らなかったので “外貨建てってカッコイイ” くらいのノリで契約していました。

ただ、よく言われる話として投資の方がリターン効率は良いはずなのと、解約返戻金や年金も円安のときに受け取った方がお得なので、今後どうするかは考え中です。

(その後) 2024年7月に円高局面に差し掛かったタイミングで一部解約(減額)することにしました。

子ども名義の資産

資産と呼べるほどではないと思いますが、将来のため子ども名義のお金というものも考えていきます。

後でまとめて贈与税が発生したりすることが無いよう、注意が必要です。

預貯金 (お年玉預金)

今までに親が預かった (没収?保全?) お年玉やお祝い金は、子ども本人のお金として本人名義の口座に預けます。

子どもの成長に合わせて、できるだけ早い時期に、それが自分のお金であることや、また普通のお小遣いとは別に “本当に必要なときにだけ使うためのお金” も大切であることを伝えられたらと思います。

ただ、この預金を、いつどんな風に使うかは本人次第ですが。私は中学生くらいのときにお年玉預金の通帳を親から渡された後、残念ながらあっという間に使い果たしていたような気がします…(記憶すら定かでないという始末)

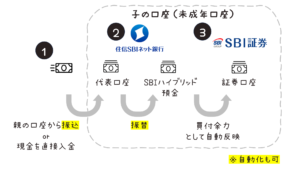

証券口座

子ども自身の名義で証券口座を保有して投資信託や株式等を売買できるようにすることもできます。

以下の記事では、SBI証券と住信SBIネット銀行を利用する場合を例にまとめてあります。

(追記)その後、銀行口座は住信SBIネット銀行からSBI新生銀行に引っ越しをしました。

ちょっと話が逸れますが、SBI証券は、子ども向けの社会体験アプリ “ごっこランド” で “かぶすごろく” というミニゲームを提供しています。他にも色々な実在企業のミニゲームがあって面白いので、興味のある方はお試しください。

ジュニアNISA

2023年に終了したジュニアNISA、我が家ではその2023年にようやくその制度の存在に気付き、慌てて SBI証券で口座開設しました。ということで、最後の1年分だけ入金が間に合った感じです。

“未成年口座” という、親権者の管理のもとで開設、管理される口座を用います。ジュニアNISAに関しては、制度終了後も本人が18歳になるまでは非課税で保有できるので、普通の預貯金で長期保有するよりは良いかと思います。

金融資産の管理

本記事では、金融資産の分類についてまとめているので、管理面の話には触れていません。

さわりとして、ある時点での金融資産や支出を把握するための家計簿アプリや、将来的なお金の流れを把握するためのライフイベント&キャッシュフロー表など、面倒でも多少は触れておいた方が良いツールもあると思います。

機会があればそのような記事も作成できたらと思います。

まとめ

本記事では、金融資産をざっくり分類する話 (だけ) をまとめてみました。

今後、我が家における家計管理や資産形成の様子を別記事に反映していく際にも、この分類に沿って話を進めていくつもりです。

かんたんポイ活