【我が家のマネープラン】夫の保険 #1 ~円高前に一部解約し投資へ

【我が家のマネープラン】シリーズ (?) ということで、我が家の家計管理や資産形成の様子を記録、整理するついでに記事化していきます。

本記事では、夫の保険(外貨建て)に関し、2024年7月の円高局面に差し掛かった際の一部解約(減額)の状況をまとめておきます。

我が家の金融資産全般に関するまとめ記事は以下です。

本記事のスコープ

本記事では上記のように、夫の保険(外貨建て)の一部解約(減額)についての話をします。

経緯

その昔、保険屋さんに勧められるがまま加入した外貨建ての年金型の保険があります。ドル建てとユーロ建ての2件。預貯金に比べれば利回りが良く、満期後は年金として毎月受け取ることもできることから、当時の私は投資など全く知らなかったので “外貨建てってカッコイイ” くらいのノリで契約していました。

ただ、よく言われる話として投資の方がリターン効率は良いはずなのと、解約返戻金や年金も円安のときに受け取った方がお得なので、解約タイミングを含めてその扱いを検討中(という名の先送り状態)のままでした。

そんな中、2024年7~8月にかけての円高局面です(本記事は2024年8月3~4日に作成)。

ピーク時に161円台だったドル円が、急激なペースで円高に傾いています。

当サイトにて青線にて注釈

米国の利下げと日本の利上げ(※)の動向によるものとの報道が多いです(その前に為替介入でピークから下がったり、トランプ前大統領銃撃事件もあったりしました)。

それで、外貨建ての保険の話に戻ると、”解約するなら円安のうちがお得” になります。面倒で検討を先延ばしにしていたのですが、今回の円安を期に一部解約(減額)することにしました。

(※)7/31に利上げ決定と追加利上げ示唆 (さらに後日8/7に追加利上げのトーンを弱める)

(余談) 神田前財務官のインタビュー

ここでいきなり余談ですが、円安局面での為替介入で話題?になった神田前財務官のインタビューの動画、記事が公開されています。

時事ネタとして面白かったので載せておきます。

“普通の市場経済” を取り戻すという意向について語られています。

私が加入しているドル建て、ユーロ建ての保険

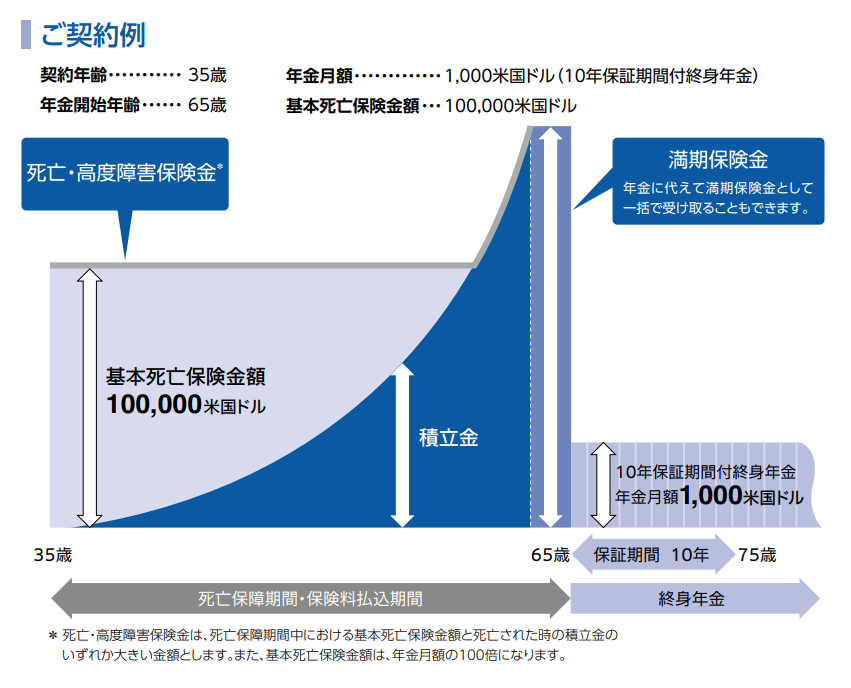

特定の保険会社や保険商品名の記載は控えますが、私はドル建ての生命保険(養老保険)と、ユーロ建ての生命保険(これも養老保険)に加入しています。私が20代の頃に契約したものです。※ユーロ建ては現在販売されていないかも

満期保険金を利回りで考えると

私の契約では、満期保険金を一括で受け取った場合の返戻率(支払い済み保険料総額に対する満期保険金の比率)は、170%程度です(これから新規に契約してもこの返戻率にはならないかも)。また、一括でなく年金として毎月受け取ると、返戻率はさらに高くなるケースもあります。※もちろん生命保険なので解約前に死亡あるいは高度障害となった場合の保証あり

イメージとしては、以下のような保険商品です。

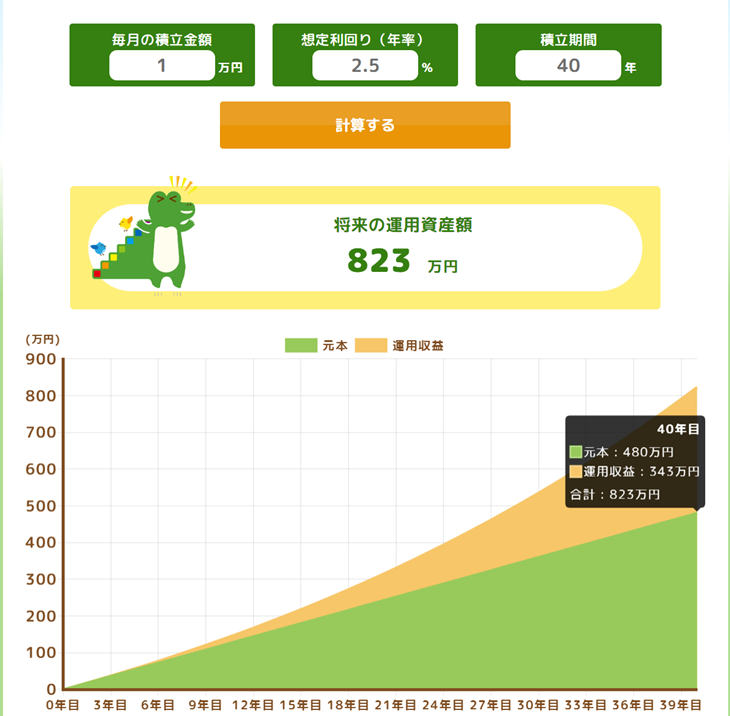

この満期時の収支を利回りと考えて、40年間で同等の利回り結果になる積み立て投資の条件は以下くらいです(簡易的な対比のため、外貨建て保険の為替変動の影響は考慮しておらず、満期保険金を一括で受け取った場合の収支イメージ。なお解約までの期間が短い場合には解約返戻金が支払い済み保険料総額を大幅に下回るケースもあり)。

上記グラフは、毎月1万円の積み立てにて年間利回り2.5%で計算しており、最終的な収支としては、総支払額480万円が40年間くらいで823万円になります(これが約170%)。この間、インフレ率がずっと2%程度なら資産の実質的価値を維持できる程度の利回りとも言えます。

保険であればこの利回りが確定(ただし外貨ベース)している点はメリットの1つですが、資産形成という意味では、投資に比べ物足りない印象も否めません。

考慮すべき点は為替や出口(解約や保険金受け取り)

外貨建て保険であり、養老保険でもあるため、為替や出口の考慮が必要です。

まず為替については、保険金や解約返戻金を日本円で受け取る場合には、その時点での為替レートの影響を受けるので、受け取り時点で円安になっている方が得をすることになります。※外貨のまま受け取ることも可能

また外貨建てということで、保険料の支払い方法として、指定銀行の外貨預金口座からの引き落としも可能です。円高のときに調達した外貨を外貨預金口座に残しておいて、その外貨で保険料を支払うこともできます。前述のとおり、“外貨建てってカッコイイ” くらいのノリで契約していた私は、結果的にそのように外貨預金口座から支払うことにしています。

また出口として、満期時には一時金(一時所得)のほか、毎月の年金(雑所得)として受け取ることもできます。終身年金として受け取る場合には、長生きすればずっと収入を維持できます。健康に長生きしたいものです。

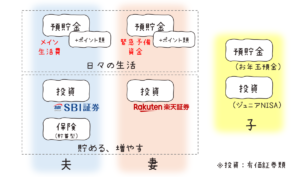

金融資産としての認識、資金移動

今回、円安局面が変わりそうだったのと、2024年中に株価下落もありそうな気がしたので(早速すごい下がりましたね)、”解約するなら円安のうちがお得” という観点に沿って、この保険を一部解約(減額)することにしました。利益を確定して投資に資金を移動させます。

これは、従来は “なんとなく将来のために契約してあった保険” でしたが、”今ある金融資産” として認識することにしたということです。つまり状況に応じ、満期まで待たず途中解約した際に得られる解約返戻金を、投資資金として使用する選択肢を考えていきます。

具体的には、このタイミングでこの保険を解約することで、さらに円安の効果が加わり、満期を待たなくても3~4%相当の利回り(円ベース)で解約返戻金を受け取ること(利益確定)ができます。満期時の実質利回り(円ベース)は、その時点(年金の場合はそれ以降)の為替の影響を受けてしまうため、このようにタイミングを選んで解約することは、納得のいく利回りを確定できる点がメリットです。

外貨建て保険の解約方法

ということで、契約していた外貨建て保険を一部解約(減額)しました。

基本的な流れ

適用される為替レートを確認の上、外貨建て保険を一部解約し、その解約分の解約返戻金を為替レートに沿って日本円に換算した額を受け取ることになります。

解約時、日本円での受け取り金額を計算するために適用される為替レートや基準日を確認します(外貨→円の為替レートとその基準日)。保険会社によってルール等が異なります。

所定の手順で、外貨建て保険を解約します。

所定の計算方法に沿って決定される解約返戻金を受け取ります。

ドル等の外貨ベースの解約返戻金が、日本円に換算されて振り込まれます。

解約返戻金は一時所得として計算します。

順に説明していきます。

STEP1 為替レートの計算方法と基準日の確認

解約時、日本円での受け取り金額を計算するために適用される為替レートや基準日を確認しました。

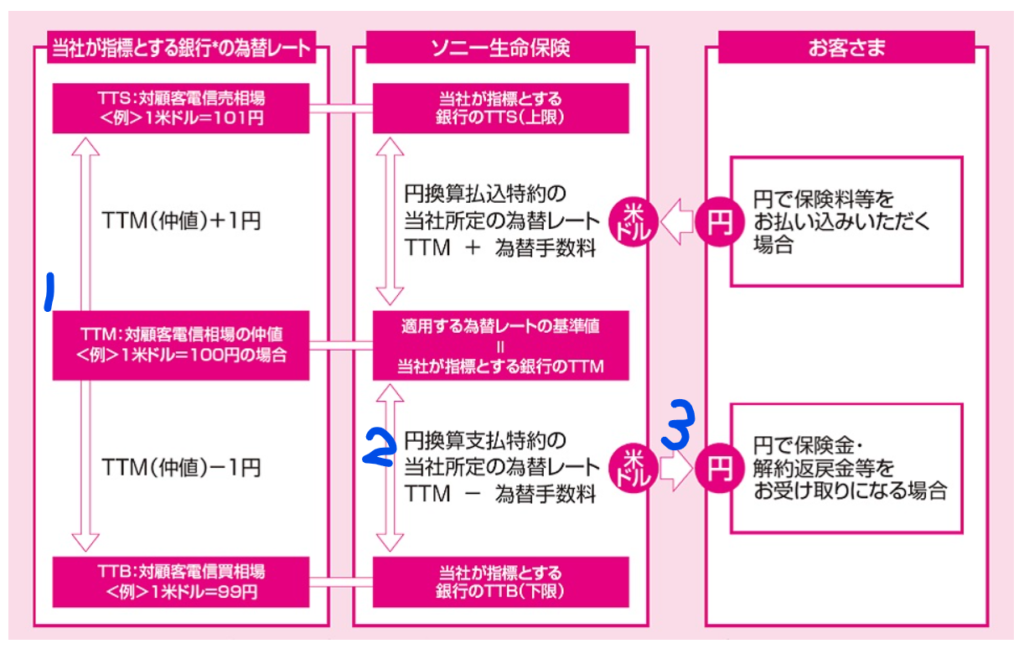

解約返戻金を含め、保険会社から外貨ベースでの支払い時に適用される為替レート(下図の3)は、保険会社が基準としている銀行の為替レート(TTM(下図の1))から所定の為替手数料(0.25円/ドルとか、保険会社によって異なる)を引いたレート(下図の2)です。

※当サイトにて青字にて注釈

ちょうど分かりやすい(かどうかは分かりませんが)図があったので、引用、注釈させていただきました。

計算方法については上記のとおりですが、その他に、いつ時点の為替レートが適用されるか (=基準日)や、対応している解約手続き方法 (電話やWeb等) やその時間帯を確認しておくことも重要です。特に、今回のように為替変動が激しいタイミングの場合、納得のいく為替レートで解約するための時間的な制約事項を明確にするためです。

私の契約の場合、前営業日を基準日とした為替レートで、電話による解約手続きが可能でした。つまり、ある日の午前10時頃に発表される公示相場から解約時の為替レートを把握し、その翌営業日の手続き可能な時間帯のうちは、把握した為替レートで解約できるということです。例えば、翌営業日の公示相場が前営業日(=ある日)より下がっていることを確認してから、前営業日のレートで解約に踏み切るという判断もできます。

ネットで検索してヒットした生命保険会社のページを挙げておきます。

- ソニー銀行 書類到着日・三菱UFJ銀行・為替手数料0.01円(安いのでは)

- 明治安田生命 書類到着日or手続き完了日が基準日・三菱UFJ銀行・為替手数料0.25円

- プルデンシャル生命保険 三井住友銀行・為替手数料0.25円

STEP2 外貨建て保険の解約

上記で確認した為替レートにて、実際に一部解約の手続きを済ませました。

以下の青い矢印の位置くらいの為替レートでした。

当サイトにて青線にて注釈

解約までの確認や判断に時間がかかってしまい、やや円高が進んだタイミングになってしまいました。もっと有利な為替レートで解約できたはず…と思うとちょっと残念です(例えば為替が5円分動くと1万通貨の取引で5万円変わります)。

今回は、7月に入った時点で一部解約する方向で検討していたので、7/11の為替介入後、せめて翌々営業日の7/15(私の契約の場合は7/12の為替レート適用)までに解約手続きをしてしまえば良かったです。

STEP3 解約返戻金の受け取り

前述の為替レートに沿って、数営業日後には日本円で解約返戻金が振り込まれました。

投資用の資金として使用します。

STEP4 所得の計算

あとは、所得の話です。解約返戻金は一時所得として計算します(契約者本人である私が受け取ります)。

ただし、今回の私のケースは一部解約であり、解約返戻金の額が今までの保険料の総支払額に満たなかったので、一時所得として計上不要、つまり非課税でした。

保険の場合、一時所得の計算方法としては、その保険契約に関し、今までに受け取った解約返戻金(円ベース)から、今までの総支払額(円ベース)を差し引き、さらに一時所得の特別控除額50万円を差し引いた金額が一時所得になるようです。外貨建ての場合、円に換算して計算します。

生命保険の返戻金等について、国税庁のタックスアンサーで解説されています。

私は、解約返戻金を受け取る度に、解約した割合で利益を按分して課税するのかなと思っていたのですが、どうやら違うようです。となると、契約あたりの利益が小さくなるよう契約を細かく分けておき、その年の一時所得の特別控除額50万円に収まりやすいよう別々の年に解約していった方が節税になるのかな…とか思ったり(よく分かりませんが)。

つまり、課税の件については将来に先送りです。解約時に保険会社で計算してくれるはずですが、自分自身でも今までに受け取った解約返戻金や支払済み保険料の額を管理しておいた方が良さそうです。

その資金の投資先は検討中

基本的にNISAの枠内で、2024年中にタイミングを分散しながら投資信託を購入予定です。金額が安めの個別株にもチャレンジしてみようかと思います。

本記事の作成時点では、ちょうど “ブラックマンデー以来、歴代2位の下げ幅” ということで、ニュースや話題になっています。もちろん私が今まで積み立ててきたNISA口座も下がってます。

2024年8月4日時点

下がったところで買えたら嬉しいです。まだ下がるのかな…。しばらく調整ですかね。

国内株は下がっているところで買えば良いのでしょうが(それも難しいけど)、海外株は下がっていたとしてもさらに円高に動くと損をするので難しいですね。

(後日追記) 以下は当日の終値が決まる直前に注文をするのも良いのでは、という記事です。

まとめ

本記事では、夫の保険(外貨建て)に関し、2024年7月の円高局面に差し掛かった際の一部解約(減額)の状況をまとめてみました。

我が家の金融資産全般に関するまとめ記事は以下です。

資産運用関連の人気書籍

楽天市場