【金利のような還元のような】IDAREの年率2%ボーナスの特徴を整理

当サイトには広告を含みますが、広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

ちょっとややこしいIDARE(イデア)の年率2%ボーナスについて、一般的な預金金利やポイント還元との違いを考慮しながら整理してみます。

この記事の概要をポッドキャスト風のAI音声で

NotebookLMで作成

前提

IDAREにはちょっと複雑な年率2%ボーナスという特典があり、預金金利もしくはポイント還元のような感覚で活用することができます。

この年率2%ボーナスで獲得できるIDAREボーナスは、IDAREの残高へのチャージに利用できるほか、dポイントへの交換も可能です。

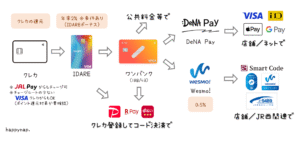

また、チャージ系ポイ活における高還元ルートとして主役級とまでは言えませんが、状況によっては便利なワンバンク、さらにDeNA PayやWesmo!にチャージする方法もあるため、この年率2%ボーナスと組み合わせるとそれなりに使い勝手も良かったりします。手間ですが。

前提となる関連記事は以下です。

年率2%ボーナスの仕様

IDAREの年率2%ボーナスの詳細については公式サイトの解説をご確認ください。

簡単にまとめると、以下のとおりです。

以下のいずれか少ない額が翌月初めにボーナスとして付与される感じです。

・当月の平均残高の約0.1666…%(年率2% ÷ 12か月)

・当月の入金額の20%

当月の平均残高の年率2%を月割りにした額と当月の入金額の20%のいずれか少ない額をボーナスとして獲得できます。

前者の条件に着目すると預金(ストック)の金利(単利で年利2%)のような仕組みですが、ボーナスを受け取るためには入金も必要であるという後者の条件に着目すると入金時(フロー)のポイント還元(20%還元)のような仕組みでもあります。

残高と入金、両方の条件を満たさないとボーナスを獲得できないので、一般的な預金金利やポイント還元とは異なります。そして何よりややこしい。

以下、いくつか補足事項です。

- ボーナスから移した残高は年率2%のボーナスの付与対象の残高としてカウントされません(参考)。そのため複利とは言えません。残高の利用時にはボーナスから移した残高が優先的に消費されます。

- 毎日の残高を判定する時刻は0時です(0時時点の残高を前日の残高として記録)。※サポートへの確認結果

- 残高が上限の100万円であってもボーナスを受け取ることは可能です。

- 受け取れるボーナスの最大額は1,666円分です。

年率2%ボーナスの例

それなりのIDAREの年率2%ボーナスを受け取るためには、相当な額をIDAREの残高としてキープしておく必要性があります。

具体例として、IDAREへの毎月の入金額ごとの最大ボーナスとそのために必要な残高をまとめると以下のようになります。

| 入金額 | 最大ボーナス | 最大ボーナスに必要な残高 |

|---|---|---|

| 500円 | 100円分 | 60,000円 |

| 1,000円 | 200円分 | 120,000円 |

| 2,500円 | 500円分 | 300,000円 |

| 5,000円 | 1,000円分 | 600,000円 |

| 8,330円 | 1,666円分 | 1,000,000円 (残高上限のため理論値) |

上記の通り、最大ボーナスを獲得するためには多くの残高が必要です。必要となる平均残高は入金額の120倍。

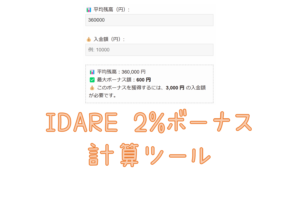

計算ツールを用意してあります。もし興味がありましたら。

年率2%ボーナスのルーチン化

この年率2%ボーナスの獲得を毎月のルーチンにする場合を考えてみます。

以下のタスクを毎月こなすことになります。

- 入金

- 獲得したボーナスを残高に移す (or 貯めておいてdポイント増量交換)

- 入金額とボーナスの合計額相当を利用

このルーチンが気に入るかどうかは個人差があると思います。

例えば、普通の証券口座での投資の方が期待リターンが大きいとは思いますが損失が生じる可能性もあるので、このIDAREのように2%のボーナスを元本割れせずに確定できる点はメリットです。また、普通預金の金利に比べれば利回りも大きいです。

一方で、残高分の資金拘束(というか前払式支払手段なので出金はできず使い切るしかない)を許容することができ、かつ最終的な出口、つまり残高を全て使い切る方法の目途が立っているかどうかも重要です。

例えば、たまの家電の買い替えや、海外旅行等に向けて残高を貯めるといった用途が現実的です。あるいは、ポイ活等の状況に応じ(セゾンのリボ祭りとか)、IDAREの残高が増えてしまった場合に年率2%ボーナスを受けながらゆっくり残高消化していくというケースもあるでしょう。

ストックとフローのIDARE

先ほど少し触れた、IDAREの年率2%ボーナスが持っている預金(ストック)の金利のようなものと入金時(フロー)のポイント還元という2つの仕組みについて補足します。

これら2つの仕組みの捉え方として、年率2%ボーナスを金利2%の預金のように捉える場合には追加条件として1年間で残高の計10%(年率2%÷20%)の入金が必要であり、あるいはチャージの際に20%還元を受けられるプリペイドカードのように捉える場合には追加条件として毎月の入金額の120倍もの残高が必要であることを意味します。

つまり条件が二重になっていて面倒な訳ですが、それなりのリターンもあります。絶妙です。

この仕組みは、”貯まるキャッシュレス” を標ぼうするIDAREならではです。銀行口座にもクレジットカードにも無い特徴だと思います。

年率2%ボーナスは利用者に “使うだけでなく貯める” ことに対してインセンティブを与える点で合理的です。ただ前払式支払手段なので、貯めることを促すのはどうなんだろうと思ったりもしますが。余談ですが、IDAREの提供元のFivotは将来的に銀行免許を取得しチャレンジャーバンクを目指すことを公言しており、展開する事業のうちIDAREは個人向けのサービスです。

ということで、誰にでもオススメするものではありませんが、興味があれば活用してみると面白いはず。

最後に、年率2%ボーナスの原資についての説明はこちら。

お客様が残高を決済に利用する際に当社が加盟店から得る決済手数料による収益に加え、余剰資金の一部を当社が併せ行う他事業で活用して得た収益を還元することで年率2%相当のボーナスを実現しています。

出典:どうして年率2%相当のボーナスがもらえるのですか? – IDARE ヘルプ

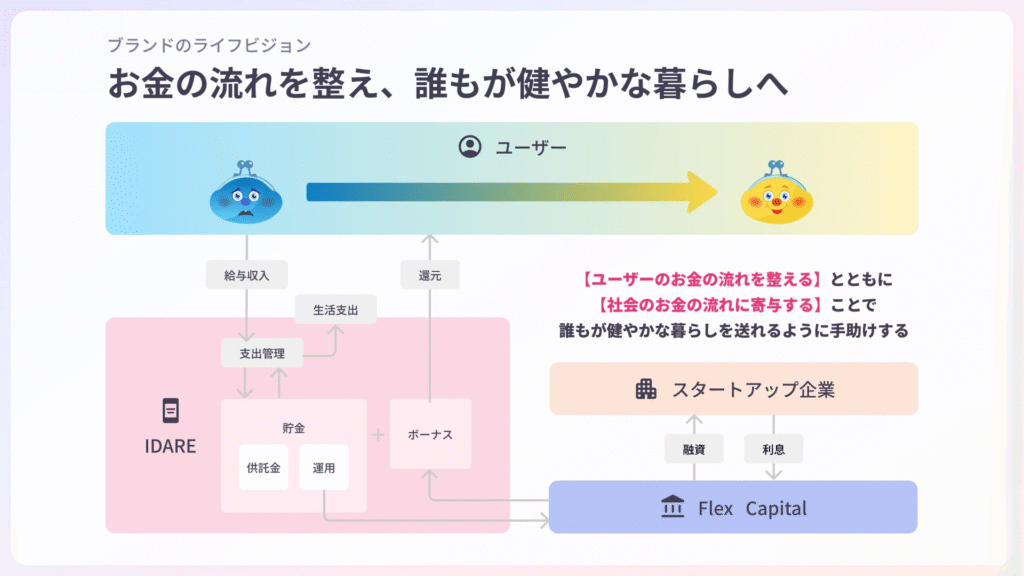

(追記)Fivot公式のnote記事で分かりやすい説明の図を見つけました。IDAREにチャージした金額のうち供託金以外がFlex Captal(Fivotの別事業)の融資資金として運用され、その利息(収益)をIDAREのボーナスに充てている様子です。なお、記事曰く “ビジョンを視覚化” したものなので実際のオペレーションと正確に一致しているかどうかは分かりません。

まとめ

ちょっとややこしいIDAREの年率2%ボーナスについて、一般的な預金金利やポイント還元との違いを考慮しながら整理してみました。

私自身、30~40万円ほどIDAREの残高が貯まってしまっていて、あれこれ考えているうちにこの記事ができました。しばらくボーナスを受け取りつつ、洗濯機かエアコンの買い替えで消化しようかなぁ。