なぜ プリカ to プリカ のチャージは封鎖されがちなのか [#1 疑問編]

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

先日、Kyash から ANA Pay 等へのチャージが不可となる旨のアナウンスがあり、高還元ルートを利用するポイ活ユーザの関心を集めています。

この Kyash の件以外にも、プリペイドカードからプリペイドカードへのチャージルートは利用不可になるケースが多いです。特に、ポイ活ユーザの間で流行ってくると封鎖されるといった傾向があります。

そこで、本記事では、ポイ活や高還元ルートそのものとは別の視点で、プリペイドカードからプリペイドカードのチャージがなぜ使えなくなるのかという疑問と、その疑問に関係しそうな観点を素人なりにまとめてみます (正確な答えはありませんのであしからず)。

背景

私の認識では、プリペイドカードからプリペイドカードへのチャージ (以降、プリカ to プリカ のチャージ) は、流行ってくると不可になる傾向があると思っています。

本記事では、そのような傾向の背景について考えてみます。

つまり、”なぜ プリカ to プリカ のチャージは封鎖されがちなのか” という疑問です。実は以前から気になっていました。

“お得すぎるから”、”皆がやるようになったから” だけでは具体的な理由にはたどり着けないので、色々な事情を推察しながら、その疑問に関連しそうな観点を挙げていきます。

なぜ プリカ to プリカ のチャージは封鎖されがちなのか

この疑問について考える上で、関連しそうな観点をいくつか考えてみました。

もちろん、個々のプリペイドカードのサービスごとに事情も違うでしょうし、かなり的外れな内容になっているかもしれませんが、とりあえず個人的な興味に沿ってまとめた記事である点をご理解ください。

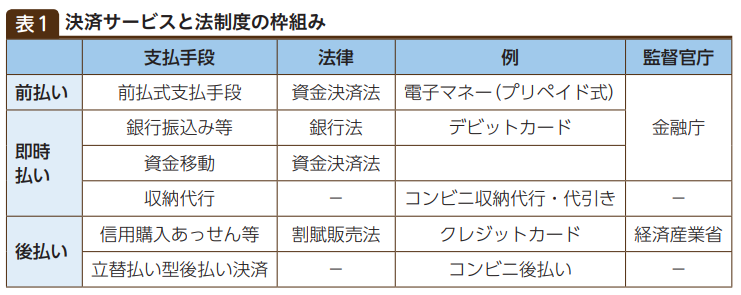

前払式支払手段 (と資金移動) の法的性質

まずは、法令関連の話です。

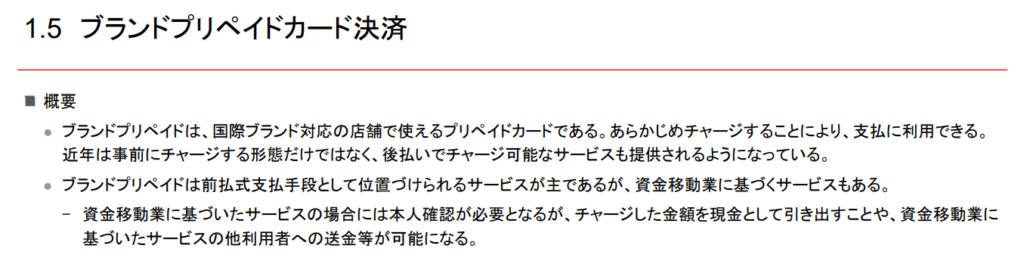

プリペイドカードのサービス形態は、資金決済法における “前払式支払手段” に相当し、そのサービスを提供する事業者 (以降、プリカ事業者) は、類型や規模に応じて届出や登録等が必要です。ここでは、色々なお店やサービスで決済が可能な “第三者型” の前払式支払手段を想定します (が、”第三者型” 固有の話は登場しません)。

関連するものとして、同じく資金決済法で定められている “資金移動” があります。

本記事の作成時点では、私に知識が無い上、具体的に調べてもいないので判断できないのですが、前払式支払手段においては、その使途として、他の前払式支払手段へのチャージ、つまり “プリカ to プリカ のチャージ” を想定はしていない (かと言って、たぶん明示的に禁止している訳でもない) のではないかと思っています。

そして、明示的に禁止はされていないものの、そのような使い方が増え過ぎると “資金移動” との兼ね合いもあり、区別が曖昧になり規制の実効性を損なう懸念 (というグレーゾーンを避けて本業に悪影響が出ないようにしたいプリカ事業者側の意向) があるのではないかと推測しています。

ざっくり言うと、プリカ事業者としては、プリペイドカードを普通のお買い物やサービス利用に使って欲しいであろう、という点です (資金移動業も兼ねていれば現金の移動も可)。

(参考) 関連法令の解説や原文等

関連法令の解説や原文はたぶん以下です。

このように、前払式支払手段 (と資金移動) の法的性質は観点として気になっています。関係ないかもしれませんが。

決済手数料と収益性

次に、プリペイドカードというよりはクレジットカード全般のスキームの話です。

これも同じく、本記事の作成時点では、私に知識が無い上、具体的に調べてもいないので、観点を挙げるだけです。

“プリカ to プリカ のチャージ” の決済が発生した場合に、プリカ事業者は以下の手数料を支払い、また受け取ることになると思います。

- A: クレカからプリカにチャージする際に発生する手数料

プリカ事業者が加盟店としてチャージ元のクレカ事業者に間接的に支払う - B: Aでチャージしたプリカから別のプリカにチャージする際に発生する手数料

チャージ先のプリカ事業者が加盟店としてチャージ元のプリカ事業者に間接的に支払う

“間接的に支払う” という表現は、所定の手数料を差し引いた決済金額を受け取るという意味です(参考:VisaのIRF)。私が把握している範囲で推察したものです。一般的な理解として、以下のような解説記事が参考になりそうです。

前述の手数料に関しては、クレカからチャージされた残高で “プリカ to プリカ のチャージ” を行った際に手数料 2つの差額 (B-A) が僅かにでもプラス (薄利) であれば収益を確保できることになります。

なお、プリカ固有の慣習や、事業者ごとの契約内容があるかもしれませんし、そもそもプリカの事業の収益構造をイメージできていません…。また、決済サービスは、利益が出るとしても薄利であったり、本業や関連する他の金融サービスを活性化させるためのプラットフォームの一部であったりもするでしょうから、収益性に対する事業判断の基準も様々だと思います。

このように、事業なので収益性の観点はあると思います。

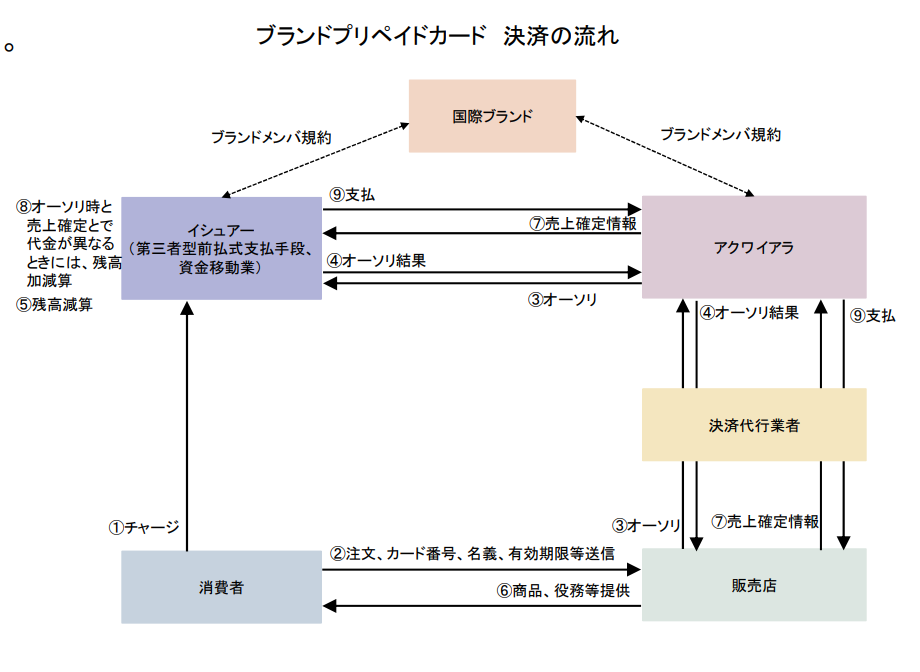

(参考) ステークホルダーと決済の流れ

プリペイドカードに関するステークホルダーと決済の流れに関する説明も載せておきます。

例えば、Kyashの場合は株式会社Kyashがイシュアー、ANA Pay の場合はANA グループの中でもマイレージプログラムを中心に事業を展開する ANA X株式会社がイシュアーに相当するかと思います。

そして、”プリカ to プリカ のチャージ” の例として、先日アナウンスのあった Kyash から ANA Pay へのチャージの場合、イシュアー1 (Kyash) からイシュアー2 (ANA Pay) への支払いということで、上図で言うと、イシュアー1 の決済の流れにおける “販売店” はイシュアー2 となります (イシュアー1 にとっての⑨の支払いが、イシュアー2にとっての①のチャージ)。そして、さらに ANA Pay を使って決済する際には、新たにイシュアー2 の決済の流れになります。

ステークホルダーの利害

続いて、プリカ事業に関するステークホルダーの利害関係の話です。

これも観点を挙げるだけです。

“プリカ to プリカ のチャージ” が行われると、ステークホルダーのいずれかにとって都合が悪いケースがあるかもしれません。

ここでは、主にイシュアーにとっての利害が重要かと思います。前述のように直接的な収益性 (コスト) の問題であったり、あるいはブランディング、マーケティング上の問題が生じるケースがあるかもしれません。

例えば、”プリカ to プリカ のチャージ” で素通りするだけで容易にポイント付与される仕様に対し、イシュアーによってはポイント自体のレアリティやイメージを低下させることを懸念するケースです。逆に、薄利でも “プリカ to プリカ のチャージ” が利益になっているなら、それはそれで構わないというケースも考えられます。

一方、”プリカ to プリカ のチャージ” でなく、最初にプリカにチャージする際に使用するクレカを発行するクレカ会社としては、手数料を払ってもらい、かつ取扱高のプラスにもなるなら、支払先がプリカのチャージであっても問題というスタンスになるケースもあるでしょう。なお、提携プリカ (例えば三井住友カードとTOYOTA Wallet、ANA Payの関係) や、交通系や老舗系の電子マネーに関しては、それはそれで都合があってポイント付与対象外とするといった対応が取られているのだと推察しています。

このように、ステークホルダーそれぞれの利害があるかと思います。

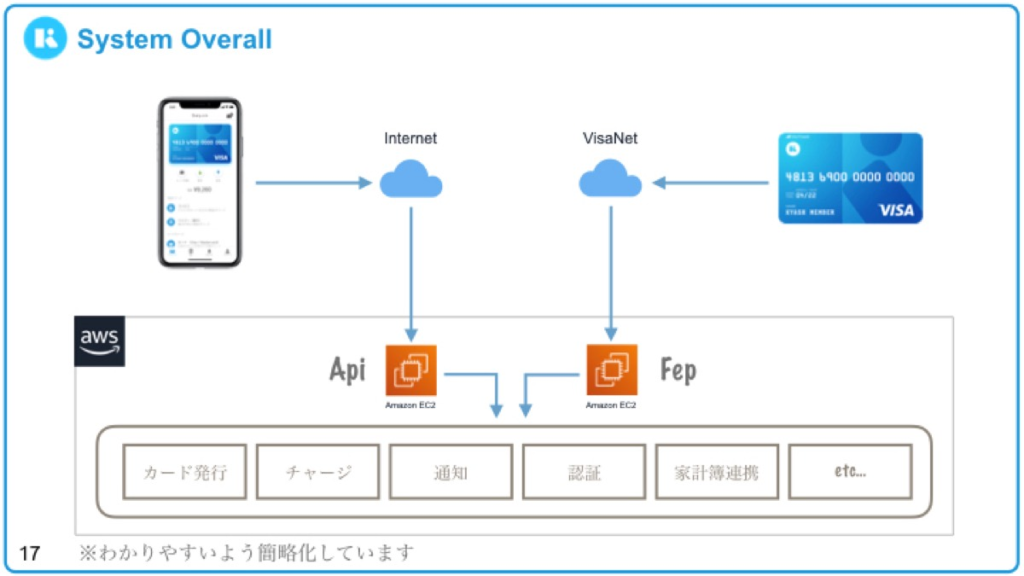

システムリソースの最適化

次は、プリペイドカードのチャージや決済に用いられるシステムの話です。

これも観点を挙げるだけです。

以下、Kyash のサービスに関する 2019年の記事ですが、参考情報として引用します。

Kyash のシステムがクラウドサービスの AWS 上に構成されている図です。処理の全容を読み取ることはできませんが、引用元の記事内容からも、決済等の処理がクラウドサービス上で行われている旨の説明があります。

以下も参考情報です。

仮に、 “プリカ to プリカ のチャージ” が、前述の観点 (法的性質や収益性、ステークホルダーの利害等) でプリカ事業者にとってあまり都合の良くない取引である場合、そのためにシステムのリソースを消費したくないはずです。クラウドサービスであれば基本的に従量課金ですし、専有型のシステムであったとしても予め必要なリソース見積が必要ですから、コストに直結します。また、処理の集中時やリソースひっ迫時には、他の利用者にも影響が出る可能性もあります。

このように、システムの利用状況をスッキリさせて、すべての利用者が安心して最適なコストで利用できるサービスを提供するという観点もあると思います。

経済活動としての意味

最後に、経済や統計的な話です。

これも観点を挙げるだけです。

クレジットカード、デビットカード、プリペイドカードなどの電子決済商品の利用が拡大することにより、GDPが増加することを示した推計があります。

上記発表は Visa によるものなので、多少は盛られている気もしますが、とりあえず決済の多様化により消費を促す効果はあるでしょう。

その一方で、プリペイドカードのチャージとその後の残高利用を行うこと自体に、GDP を増加させるような付加価値はあまり無いように思います。あったとしても僅か (薄利) でしょうし、特に “プリカ to プリカ のチャージ” の場合には、経済活動としてはさらに付加価値の低い取引になる気がします。

このように、経済社会における意義として、”プリカ to プリカ のチャージ” のような取引の量が増えてくることは、(決済手段の多様化にはある意味で貢献できそうですが) あまり望ましくないという見方があるかもしれません。

その他の気になる点

上記の観点以外に、気になっている点もいくつか挙げておきます。

封鎖する理由の説明

チャージルートが封鎖される際、その理由が添えられているケースを見たことはありません。基本的に、何かサービス改定する際、あまり理由は添えないものだとは思いますが。

ただ、特に注意喚起すべき理由や、公益性の高い理由があるなら、封鎖する際にその説明を添えた方が効果的、かつ事業の透明性の確保や業界の健全化にもつながる気がします。ということで、理由が無い理由は、プリカ事業者にとってそのようなメリットが無いということでしょう。

発行手数料と抑止力

“プリカ to プリカ のチャージ” を含め、ポイ活は消費者の経済的合理性を軸に流行るものかと思います。流行るものがすべて合理的かどうかは置いておいて。

ちなみに、先日の Kyash から ANA Pay 等へのチャージが不可となる改定については、代替チャージルートとしてVANDLE CARD (バンドルカード) のリアル+ が注目される結果となりました。

詳細は以下の記事で説明しています。

ただ、VANDLE CARD のリアル+は発行手数料が最低 600円かかります。

Kyash に比べちょっとだけハードルが高いので (Kyash の場合、無料の Kyash Card Virtual でも高還元ルートとして ANA Pay へのチャージが可能であった)、そこまで多くの人に使われない可能性、あるいは使われるまで時間がかかる可能性もあります。ただ、それなりに高還元ルートを活用する方であれば、600円分くらいはすぐにペイできますね。

このことが、VANDLE CARD から ANA Pay へのルート封鎖 (されるかどうかは分かりませんが) までの期間に影響するかもしれません。その状況を把握する術はないので、あくまで推察ですが。

ちらっと言及

決済する人にとっては手段にはなっても、決して目的にはなり得ないものなんです。(ごく一部、主にポイント収集を目的としている方にとって決済は目的であるケースがあることは認識していますし、そういった方のことを否定するわけではありませんが。)

出典:そこそこ最新の決済の世界へようこそ2023! – Kyash Product Blog

Kyash のサービスや技術に関するブログでちょっとだけ言及があった点を引用しておきます。

意図を正確に読み取れるほどの文脈ではないため、とりあえず引用だけ。

まとめ

本記事では、プリペイドカードからプリペイドカードのチャージがなぜ使えなくなるのかという疑問と、その疑問に関係しそうな観点を素人なりにまとめてみました (正確な答えはありませんのであしからず)。

かんたんポイ活