クレジットカードにおける3種類の限度額(利用枠)

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

クレジットカードの限度額には3つの種類があります。

クレジットカード会社によって呼び方は若干異なりますが、ショッピング枠、割賦枠 (かっぷわく) 、キャッシング枠の3つです。

本記事では、これら3種類の限度額についてまとめます。

クレカの限度額、3種

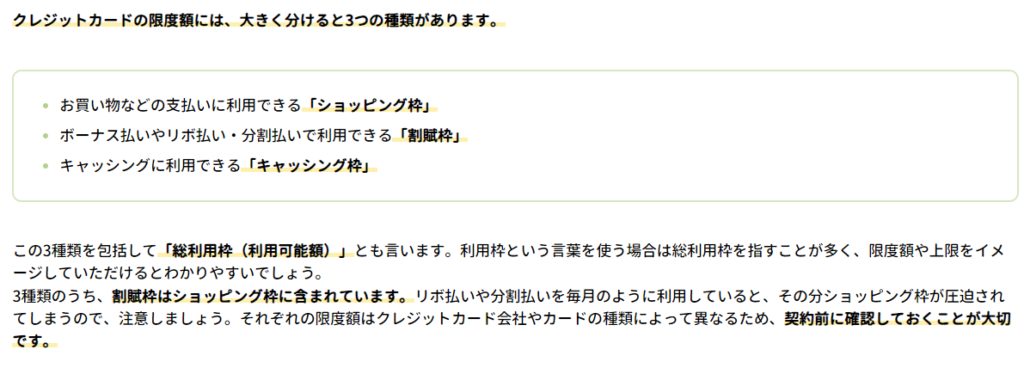

クレジットカードの限度額には、大きく分けると3つの種類があります。

上記のように、ショッピング枠、割賦枠 (かっぷわく) 、キャッシング枠の3種類があります。

クレジットカード会社によって呼び方が異なる場合もありますが、基本的な意味は同じです。

また、クレジットカードの種類によって、リボ専用カード等、一部の枠のみで構成されるものもあります。

ショッピング枠

一括払い (一回払い、マンスリークリア) の限度額です。

商品購入やサービス利用等によりクレジットカードを使用し、次回の引落し日にその利用金額を支払うものです。

この限度額は、各クレジットカード会社が判断します。

ちょっと余談ですが、投資信託のクレカ積立は、この枠を消費します。

割賦枠 (かっぷわく)

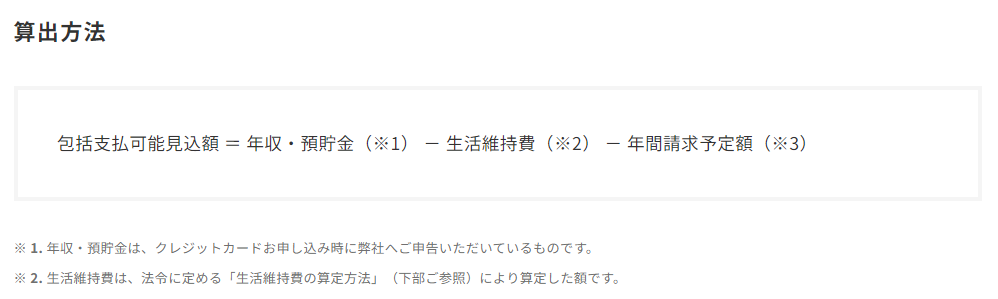

包括支払可能見込額というのは、以下の計算によって求められる金額です。

割賦枠は、包括方式の信用購入あっせんの枠であり、基本的にショッピング枠の一部として集計されるはずです。

割賦枠はリボ払いや分割払いに使用される枠ですが、これは割賦販売法により包括支払可能見込額の90%が限度とされています。

この枠は、合理的かつ計画的な理由が無い限りは、使用しないことをオススメします。

ただ、三井住友カードでは、この枠を活用して以下のようにお得な使い方ができたりします (繰り返しになりますが、誰にでもオススメする訳ではありません)。

キャッシング枠

キャッシング枠は、クレジットカードにより現金の貸付を受けられる額、つまり借金の限度額です。

貸金業法により、年収の3分の1までに制限されています (総量規制)。

この枠もまた、合理的かつ計画的な理由が無い限りは、使用しないことをオススメします。

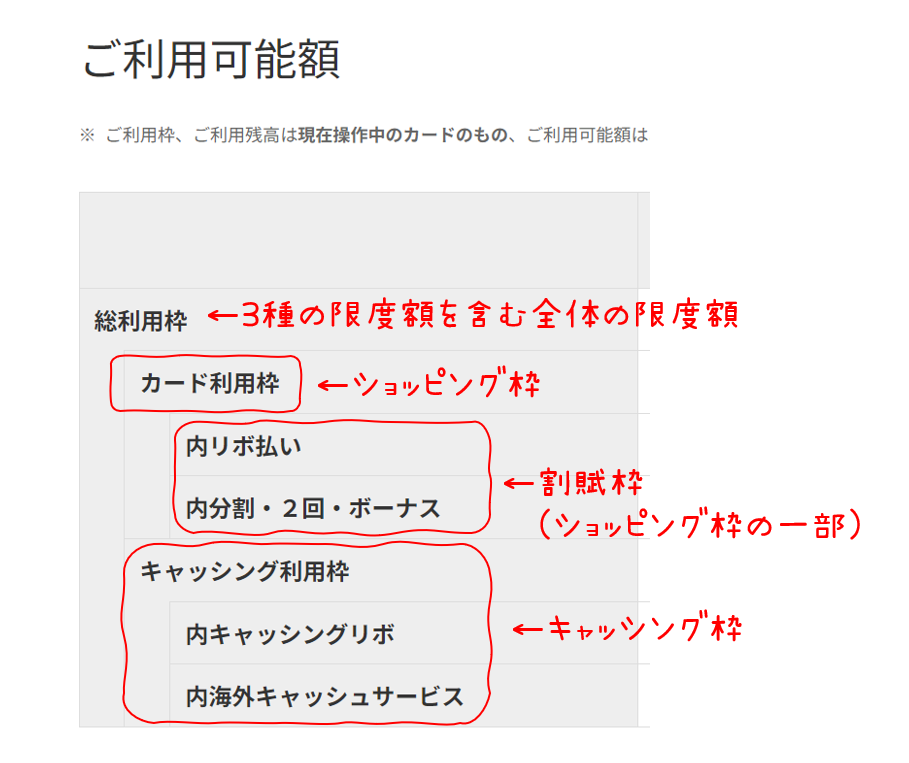

3種を包括する総利用枠

上記のショッピング枠、割賦枠 (かっぷわく) 、キャッシング枠の3種類の限度額を包括する全体的な枠を、総利用枠 (利用可能金額) と言います。

三井住友カードのVpassでは、以下のように確認できます。

この表の包含関係を見ると分かりますが (枠線が薄くて見づらいのですが) 、3種類の枠のいずれを消費しても、総利用枠を消費する形になっています。

以下の記事で触れている年収ごとの限度額の目安 (年収400万円で利用枠150万円、等) は、この総利用枠のことを指していると思います。

各クレジットカード会社の限度額

各クレジットカード会社の限度額の説明ページを、いくつか記載しておきます。

三井住友カード

楽天カード

JCBカード

三菱UFJニコス

その他の参考ページ

クレカを使って良い金額は、限度額ベースでなく自分で計算を

最後に、家計管理の面からの注意点です。

それは、クレジットカード会社が判断する利用限度額をベースに、自分がクレジットカードを使って良い金額を決めてはいけない、という点です。

生計を維持するためには、月々の支出額をある程度の範囲内に抑える必要性がありますが、当然その額はクレジットカードの利用限度額よりずっと小さい金額のはずです。

例えば、総利用枠が500万円のクレジットカードを持っていたとして、常に500万円分を使い切っていたら (どうやって使うのかという話ですが)、破産してしまいますよね (あ、破産しないならもちろんOKです)。

家族構成や働き方等の生活スタイルが多様化する中、一律の目安は無いので、支出金額のベースを自分で計算しておく必要性があります。

つまり、生計を維持するために必要となる最低限の支出金額と、それに基づいてクレジットカードを使って良い金額をしっかり管理しておくということです。

- 生計を維持するために必要となる支出金額を把握する (例:30万円/月)

- その支出金額のうち、クレジットカードで支払う金額を決める (例:7割の21万円/月)

- 家計として、上記の支出金額が年収 (世帯収入) に見合っていることを定期的にチェックする

クレジットカードを使って支払うとポイント還元も得られるので、積極的にクレジットカードを使った支払いルートに集約することをオススメしますが、あくまで上記のように家計を逸脱しないという前提です。

支出の整理については、以下の記事にまとめてあります。

まとめ

本記事では、クレジットカードにおける3つの限度額についてまとめてみました。

ご利用は計画的に。

出張、旅行のホテル予約はお早めに