クレカ積立の上限5万円の根拠となっている法令を確認

2024年の新NISA開始に合わせて、投信クレカ積立の上限額緩和について議論されています。

本記事では、その上限額がどの法令で規定されているのか、それがどのような経緯で決まったのか、また2023年の緩和前の時点で証券会社 (クレカ会社) によって上限額が5万円と10万円のいずれかに分かれている理由について、(私の調べてみた範囲で) まとめます。

投信クレカ積立の上限額の規定

まず、投信クレカ積立の上限額が定められている法令を確認します。

法律と内閣府令

投信クレカ積立の具体的な条件については、内閣府令で定められています。

これは、金融商品取引法の該当部分の実施について、法律 (金融商品取引法) より下位にある府令 (内閣府令) に委任されている形なのだと思います。

(参考) 法令の分類

ちなみに、法令の分類を確認できる政府ドメイン (go.jp) の Webページを探してみたところ、e-Gove 法令検索 (説明ページ) や、国立国会図書館の日本法令検索の検索条件で確認できました (府省令に該当)。

内閣府令の記載

以下の内閣府令にて、投信クレカ積立の上限額についての記載を確認できます。

ここでは、10万円と記載されています (赤字の箇所)。

実際の証券会社、クレカ会社では上限額が5万円となっているケースが多い点については後述します。

金融商品取引業等に関する内閣府令

…

第六款 弊害防止措置等

…

(金融商品取引業者における信用の供与を条件とした有価証券の売買の受託等の禁止の例外)

第百四十八条 法第四十四条の二第一項第一号に規定する内閣府令で定めるものは、信用の供与をすることを条件として有価証券の売買の受託等をする行為のうち、次に掲げる要件の全てを満たすものとする。

…

二 同一人に対する信用の供与が十万円を超えることとならないこと。

…

出典:金融商品取引業等に関する内閣府令 | e-Gov法令検索

※金融庁等の一連の資料等から、投信クレカ積立は第百四十八条に該当するようですが、第百四十九条ではないかという見解もあるようです (参考)。金額については、どちらも10万円の記載です。

内閣府令に対応する金融商品取引法

上記の “金融商品取引業等に関する内閣府令” は、金融商品取引法と金融商品取引法施行令に関するものです。

特に、引用した投信クレカ積立の上限額に関する部分ついては、以下の金融商品取引法の第四十四条の二に対応しているようです。

第七款 弊害防止措置等

…

(その他業務に係る禁止行為)

第四十四条の二 金融商品取引業者又はその役員若しくは使用人は、金融商品取引業及びこれに付随する業務以外の業務(第二号及び第三号において「金融商品取引業者その他業務」という。)を行う場合には、次に掲げる行為をしてはならない。

一 第百五十六条の二十四第一項に規定する信用取引以外の方法による金銭の貸付けその他信用の供与をすることを条件として有価証券の売買の受託等(委託等を受けることをいう。以下同じ。)をする行為(投資者の保護に欠けるおそれが少ないと認められるものとして内閣府令で定めるものを除く。)

二 金融商品取引業者その他業務による利益を図るため、その行う投資助言業務に関して取引の方針、取引の額若しくは市場の状況に照らして不必要な取引を行うことを内容とした助言を行い、又はその行う投資運用業に関して運用の方針、運用財産の額若しくは市場の状況に照らして不必要な取引を行うことを内容とした運用を行うこと。

三 前二号に掲げるもののほか、金融商品取引業者その他業務に関連して行う第二条第八項各号に掲げる行為で投資者の保護に欠け、若しくは取引の公正を害し、又は金融商品取引業の信用を失墜させるものとして内閣府令で定める行為

…

出典:金融商品取引法 | e-Gov法令検索

禁止行為が挙げられている中で、例外的に禁止しないパターンが前述の内閣府令で定められています。

-

上記の一が、前述の内閣府令の第百四十八条に対応しています。内閣府令で定められたものを、例外的に禁止しないことになっています。

-

(参考) 上記の三が、前述の内閣府令の第百四十九条に対応しています。内閣府令で定められたものを禁止していますが、その内閣府令の中で “次に掲げる要件の全てを満たすものを除く” という記載があり、例外的に禁止しないものがあります。

このように、”例外的に禁止しないもの” が定められています。

その “例外的に禁止しないもの” の必須条件の1つが、”信用の供与が十万円以内” のようです。

信用の供与というのは、クレジットカードによる支払いが該当します。

上限額緩和は内閣府令の改正で

上記より、上限額緩和や関連する条件の変更であれば、上記の内閣府令の改正によって対応されるのではないでしょうか。

法律の変更までは必要なさそうです。

上限額緩和に向けた進捗については (主にプラチナプリファードについて)、以下の記事で経過を見守っています。

素人レベルではここまで

より深く正確に読み解くのは無理そうですが、素人がちょっと調べて分かる範囲として、上記の法令が関係していることが分かりました。

投信クレカ積立の経緯

次に、投信クレカ積立の上限額がどのような経緯で決まったのかについてです。

2007年、投信クレカ積立の解禁

投信クレカ積立は、2007年 (平成19年) の内閣府令で新設されています (当時は155条)。

けっこう昔からあったんですね。

この中で、当初から10万円という上限額が定められています。

この内閣府令の整備については、2006年の競争政策・法務・金融WGで言及されています。

消費者にとっての “利便性の向上” がポイントとして挙げられています。

※ポイ活ではありません (当たり前ですが)。

かなり (フォントが) 読みづらい資料なのですが、以下の部分です。

証券会社によって上限額が異なる理由

最後に、証券会社 (クレカ会社) によって上限額が5万円と10万円のいずれかに分かれている理由についてです。

SBI証券とtsumiki証券を比較しながら確認してみます。

SBI証券×三井住友カード (2023年時点で上限5万円)

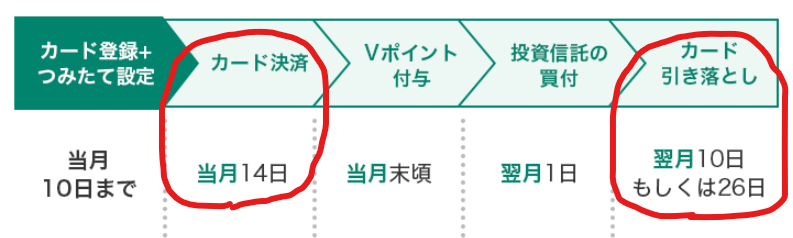

SBI証券での、三井住友カードによるつみたて投資の場合です。

投信クレカ積立の取引スケジュールを確認します。

1か月を超える間隔で決済と支払い

SBI証券の取引スケジュールにおけるポイントは、1か月を超える間隔でカード決済とその利用金額の支払い (引き落とし) が行われる点です。

毎月10万円の投信クレカ積立を行った場合、ある回のクレカ積立分の金額の支払い (例:26日) の前に、次回の決済日 (14日に新たな未払い残高の発生) がきてしまいます。

よって、投信クレカ積立の未払い残高が10万円を超えるケースがあることになります。

つまり、前述の内閣府令の “信用の供与が十万円以内” を満たさない訳です。

法令にて上限額等が緩和されるか、取引スケジュールを変更しない限りは、投資クレカ積立の上限額を5万円より多くすることはできません。

このように、次回のカード決済より後に引き落としが行われる場合、投信クレカ積立の上限額は10万円の半分である5万円にする必要性があるということです。

※10日払いのケースであれば、未払い残高が10万円を超えることは無い気もしますが。

(参考) SBI証券のクレカ積立は三井住友カード

SBI証券で投信クレカ積立を行う際には、三井住友カードを利用できます。

プラチナプリファードであれば投信クレカ積立分が5%還元、ゴールド (NL) でも1%還元です。

興味がありましたら以下の記事もご覧ください。

tsumiki証券×エポスカード (2024年より上限10万円)

2024年1月から「カードでつみたて投資」で業界初の上限額10万円を予定しているtsumiki証券の場合の例です。エポスカードによる支払いです。

投信クレカ積立の取引スケジュールを確認します。

1か月以内の間隔で決済と支払い

次に、tsumiki証券の取引スケジュールにおけるポイントは、1か月以内の間隔でカード決済とその利用金額の支払いが済んでいる点です。

毎月10万円の投信クレカ積立を行った場合でも、ある回のクレカ積立分の金額の支払い (例:27日) の後に、次回の決済日 (私自身のJQ CARD エポスゴールドの明細を見る限り毎月1日、新たな未払い残高の発生) がきます。

よって、どの時点でも投信クレカ積立の未払い残高が10万円を超えることはないことになります。

つまり、前述の内閣府令の “信用の供与が十万円以内” を満たしている訳です。

このように、次回のカード決済より先に引き落としが行われる場合、投信クレカ積立の上限額を10万円にできるということです。

※4日払いのケースは、1日に行われる次回のカード決済より後なのでNGのように思いますが(後述)、2024年に合わせて取引スケジュールが改定されるのかもしれません。

(参考) tsumiki証券のクレカ積立はエポスカード

tsumiki証券で投信クレカ積立を行うには、エポスカードが必要です。

発行するなら、人気のエポスゴールドカードやJQ CARD エポスゴールドがオススメです。

内閣府令のパブコメから読み取れる解釈

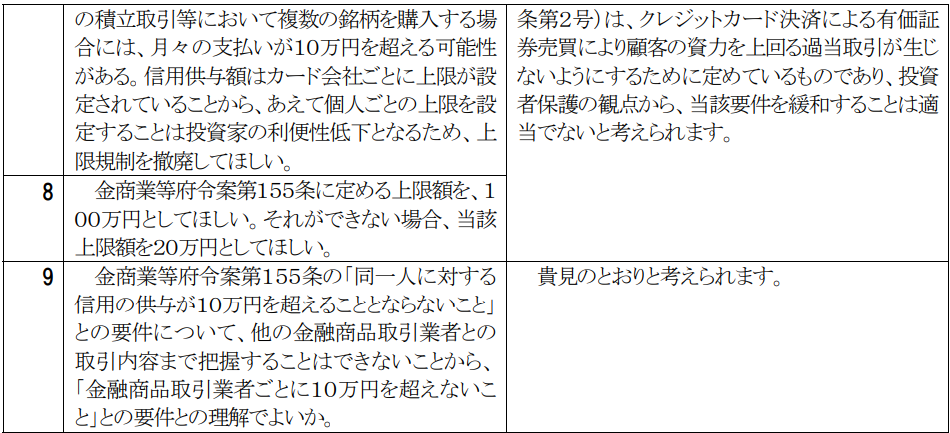

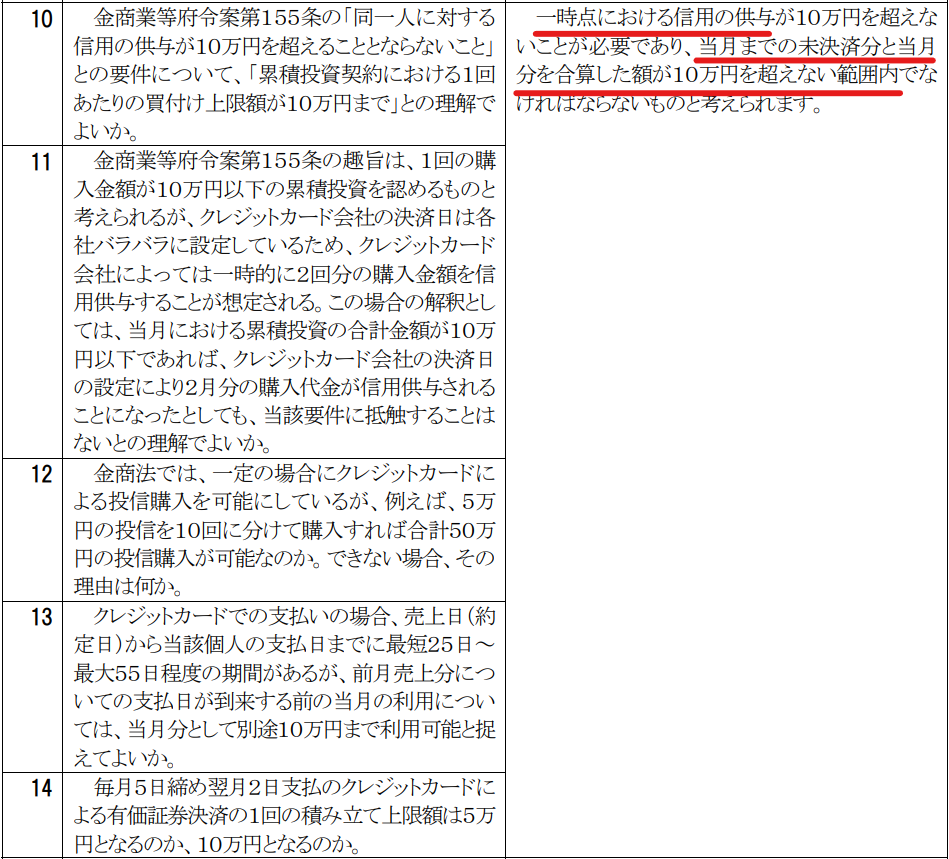

2007年 (平成19年) の内閣府令に関し、以下のようなパブリックコメントがありました。

上記にあるように、”信用の供与が十万円以内” の具体的な解釈は、一時点における信用の供与が10万円を超えないことです。

この解釈に従い、前述のとおり次回のカード決済より後に引き落としが行われる場合、投信クレカ積立の上限額は10万円の半分である5万円にする必要性があります。

他にも、多数のコメントが寄せられているので、興味のある方はご確認いただけたらと思います。

各社、単純に上限アップするとOK、NGが混在しそう

個人的には、以下のように解釈することもできそうな気がしました。

-

前述のtsumiki証券×エポスカードの4日払いのケースは、1日に行われる次回のカード決済より後の引き落としなのでNG

-

前述のSBI証券×三井住友カードの10日払いのケースは、14日に行われる次回のカード決済より先に引き落としなのでOK

証券会社、クレカ会社の上限アップ対応は大変

内閣府令の上限が緩和されない時点では、各証券会社、クレカ会社にとっては、投信クレカ積立の上限アップ対応は大変なのかもしれません。

前述のような取引スケジュールの変更や、オペレーションの複雑化、利用者への周知は相当な負担になりそうです。

上限額緩和の内容が具体的に決まるまでは、各社何も手を付けられず上限額5万円のままの状況だとしても、それは仕方ないように思います。先に変更してしまうと、実際に上限額緩和された後に、再度変更しないといけない可能性もありますし。

経過を見守る

以下の記事に、経過をまとめています。

まとめ

本記事では、投信クレカ積立の上限額がどの法令で規定されているのか、それがどのような経緯で決まったのか、また2023年の緩和前の時点で証券会社 (クレカ会社) によって上限額が5万円と10万円のいずれかに分かれている理由について、(私の調べてみた範囲で) まとめてみました。

資産運用関連の人気書籍

出張、旅行のホテル予約はお早めに