【LINE、三井住友カード、JCB…大手続々】 JPYCなどステーブルコイン実用拡大の競争激化

最近、LINE(LINE NEXT)、三井住友カード、JCBといった大手企業が次々とJPYCをはじめとしたステーブルコインを活用したサービスや実証実験を発表し、急に競争が激化…というか顕在化してきたように思います。

これは動向としてチェックしておきたいところです。簡易ですが各ニュースをまとめておきます。

背景

現在、世界のステーブルコインは3000億米ドル以上(45兆円以上)の時価総額を有し、そのほとんどが米ドル建てです。

2025年の取引額は35兆ドル。その大部分は実際の生活やビジネスにおける決済とは異なる取引や資金の内部移動、自動化された活動で構成されると考えられているものの、今後さらに規模拡大の余地があります(参考)。

実際、ステーブルコインや暗号通貨の取引を含むブロックチェーン上の経済活動は、従来の投機的な取引から、決済や送金といった実需領域に広がっています。後述する各社の取り組みからも、その動向の一端を確認できます。

米国内では、昨年成立したGENIUS法(ジーニアス法)や、成立間近のCLARITY法(クラリティ法)が話題で、ステーブルコインの法的性質もクリアになりつつあります。

日本国内では、初めての日本円建てステーブルコインであるJPYCが昨年発行開始されました。将来の日本国債の買い支え役としても期待される仕組みです。

身近なところでは、お買い物をする際のキャッシュレス決済において、ブロックチェーン技術を活用したステーブルコインの使用による決済手数料の削減など、従来の「決済利権」の負担から解放される効果も見込まれます。

また、近年注目を集めるAI分野においても、AIエージェントがステーブルコインを利用することによる巨大な経済圏の形成が予見されています(参考)。この市場の成長速度が最も速いかもしれません。

ブロックチェーンやステーブルコインというと分かりづらい印象もありますが、経済的な規模や需要の観点から、社会の発展に大きな影響を及ぼす重要な技術と考えられます。将来的にシンギュラリティの一翼を担う存在となる可能性もあり、今後の動向を把握しておく価値は十分にあるでしょう。

大手各社のステーブルコイン動向

最近ニュースで取り上げられた大手各社のステーブルコイン関連の動向です。

LINE:LINEアプリ上のウォレットでのJPYC活用に向けた協業検討

お馴染みのLINEアプリ上のウォレットや関連サービスにおいて、JPYCの安全かつ効率的な流通やリワード活用、日常決済での利便性向上を実現するための協業検討を開始するというものです。

該当機能を提供するLINE NEXT Inc.とJPYC株式会社が基本合意書(MOU)を締結しました。

多くの方が利用しているLINEでの実装を想定したものであり、そのLINE自体が既にウォレット機能を備えているので、非常に身近に感じやすいテーマかと思います。

個人的には、普通のWeb3ウォレットと違って危ない使い方ができないUI/UXがLINEウォレットで提供されたりするとイイ感じだと思います。

あとそう言えば、LINE Payは終了しましたが、こういうニュースを見るとその他の大手系⚪︎⚪︎ペイでもJPYC直接支払いに対応して欲しいですね。

ちなみにLINE NEXTは、Kaiaというアジア全域におけるステーブルコイン決済やファイナンスのために構築されたL1ブロックチェーン技術を基盤として利用しているようです。

その後、リリース予定のweb3ウォレット「Unifi」でJPYCが採用されることになったそうです。LINE上でステーブルコインが使えるようになる日を楽しみにしましょう。

(追記)2026年5月にLINE上でUnifiが使えるようになりました。

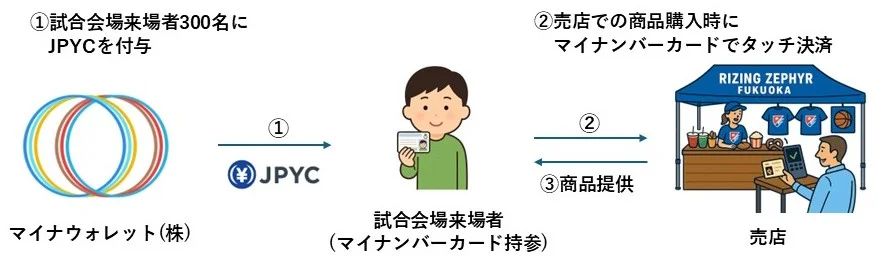

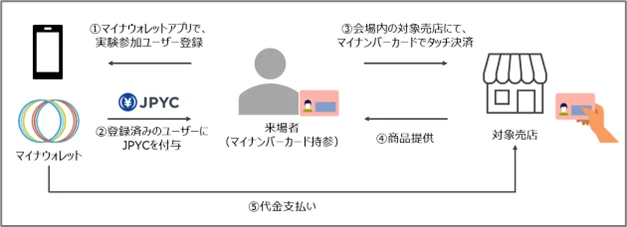

三井住友カード:マイナンバーカードを活用したステーブルコイン決済の実証実験

マイナンバーカードをそのまま「ウォレット」として利用し、日本円連動型ステーブルコインによるタッチ決済を、三井住友カードのstera端末上で実現することを目指すプログラムです。

この実証実験は、三井住友カード株式会社とマイナウォレット株式会社が共同で実施されるものです。

下図のように、予めJPYCを付与された来場者が売店でマイナンバーカードを使ってタッチ決済を利用できます。

早速2026年1月に実施した結果も気になるところですが、なかなか便利そうです。iPhoneやAndroid端末などスマホに登録したマイナンバーカードでもタッチ決済できればクレカや電子マネーと同様の体験を実現できそうですね。

この実証実験は、マイナウォレットと連携してすぐに実装、実用できている点が強いと思います。

両社は、マイナンバーカードを活用した公的個人認証(JPKI)による認証強度の高い本人確認と、stera端末を中核とした実店舗決済基盤を組み合わせることで、「公的ID×ステーブルコイン決済」という独自領域で、誰一人取り残さない次世代の決済体験の実現を目指します。

出典:PR TIMES

参考:マイナウォレット

JCB:ステーブルコインを用いた決済の社会実装に向けた協業

米ドル建てと日本円建てステーブルコインを用いた決済の社会実装に向けた協業です。実店舗での実証実験も含みます。

この協業は、株式会社ジェーシービー (JCB)、株式会社デジタルガレージ、株式会社りそなホールディングスによるものです。

実証実験により実務上の課題や事業化のビジネスモデルを洗い出し、ステーブルコイン決済におけるソリューションの社会実装、エコシステムの拡大に向けた検討を進めるとのこと。

2026年1月時点のプレスリリースでは実証実験の具体的な内容について言及がありませんでしたが、その後、2026年2月に新たなプレスリリースで説明されています。

三井住友カードと同様、マイナウォレットとの連携により実店舗(カフェ)におけるステーブルコインを用いた決済を行うとのこと。マイナンバーカードを利用するとは書かれていないので、ウォレットの機能を用いた決済なのかもしれません。マイナウォレットによるJPYC決済と、Base AppによるUSDC決済です。

大手銀行や決済関連事業者の動向

他にも、大手銀行や決済関連事業者もステーブルコイン関連の取り組みを強化しています。

いくつかニュース記事を載せておきます。

3メガバンク:信託型ステーブルコイン共同発行

以下は、三菱UFJ銀行と三井住友銀行、みずほ銀行の3メガバンクによるステーブルコイン共同発行について。

三菱UFJ銀行、みずほ銀行、三井住友銀行の3メガバンクは7日、三菱UFJ信託銀行やProgmat(プログマ)とともに、共同でステーブルコイン(SC)を発行し、実証実験を開始すると発表した。

出典:3メガバンクなど、ステーブルコイン共同発行・検証へ 金融庁が支援 | ロイター

3メガの実験では、まず三菱商事が日本拠点と海外拠点の間の越境決済に利用する。三菱商事は国内外拠点の社内決済に利用する見込みだ。主要な事業会社は240社以上あり、日常的にかかる拠点間の送金手数料や手間を減らせる可能性がある。

出典:3メガバンクのステーブルコイン共同発行、金融庁が支援対象に採択 – 日本経済新聞

「まず三菱商事」というのもパワーワードですね。大手すぎる。実際、送金上限の制約がない「信託型」と呼ばれる手法を使い、企業間決済などの高額の取引に利用することを想定したものです。

野村ホールディングスと大和証券グループも実証実験を発表しています。こちらも大手。

SBIホールディングス:信託型ステーブルコイン「JPYSC」発表

SBIホールディングスはグループ内で完結できる体制を整え、シンガポールの企業、Startaleと共同で「JPYSC」というステーブルコインを発表しました。

SBIホールディングス(HD)は16日、2026年6月にも円の価値に連動するステーブルコインを国内で発行すると発表した。傘下の暗号資産(仮想通貨)交換業者と連携し、グループ内でステーブルコインの発行から流通までの一括提供をめざす。

…

ステーブルコインの流通を担うには電子決済手段等取引業(電取業)への登録が必要だ。SBIHDは電取業の登録事業者であるSBIVCトレードを子会社に持つ。

出典:SBI、円建てステーブルコイン発行へ 流通まで一括提供 – 日本経済新聞

信託型の3号電子決済手段として、機関投資家レベルの大規模取引やトークン化資産の決済にも対応可能な設計とのこと。

SBI VCトレードでのレンディングサービスも開始されており、3メガバンクよりエコシステム実装が進んでいる印象です。

Visa(主に米国):ステーブルコイン活用の支援サービス

米国Visaは、「ステーブルコイン・アドバイザリー・プラクティス」を立ち上げました。

ステーブルコインの普及により、VisaやMastercardといったクレジットカードの国際ブランドにとって、従来得られていた決済手数料が削減されることになるため、その対策は急務とも言えます。

これは余談ですが、VisaはPayPayとの連携も。その他、PayPayはBinanceとの連携も発表されていました。何かしらブロックチェーン関連の動向も見られるかと思います。

ナッジ:JPYCで利用金額を返済できるクレジットカード

ナッジが提供するクレジットカード「Nudge」では、クレジットカードの利用金額をJPYCで支払うことができます。

チャージ式のクリプトカードとは異なり、普通のクレカとして利用した後、その利用金額を返済する方法として、従来のような口座引落しでなく、JPYCで支払うこともできるという意味です。

なお、Tria等のクリプトカードは米ドル建ての残高をチャージする仕組みなので、Nudgeであれば円建てで完結できます。ただ、Nudgeは還元率が0.3%と低いので、ポイ活ユーザへの訴求力は弱いですね。

その他

その他の関連動向です。

ゆうちょ銀行でも、2026 年度中を目途に、トークン化預金の取扱を開始予定です。

決済大手のTISが提供する「ステーブルコイン決済支援サービス」でJPYCが発行・償還する日本円建ステーブルコイン「JPYC」を取り扱うとのこと。

以下は、デジタルギフト。日本円ステーブルコイン「JPYC」を受け取ることが可能なギフトサービスとして国内初。JPYCで受け取れるならまぁ現金ですね。

決済システム大手の電算システムホールディングスでも、B2C/B2B決済および企業間精算におけるJPYC実装が検討されています。

アステリアでは、株主優待をJPYCで受け取れるようになりました。従来はQUOカードでしたが、JPYCで受け取ることもできるようになります。

アステリアより、JPYCの会計監査支援ツール「JPYC Explorer」の提供を開始。

上場企業や地方公共団体がJPYCを利用する際のシステム監査サービス。アステリアとTECHFUND。

地方銀行の北國銀行は、預金型トークン「トチカ」との相互連携および地方金融機関との業務提携モデル構築に向けた共同検討を開始。

ふるさと納税サイト「ふるさとチョイス」で、ステーブルコインJPYCによる寄付決済の導入を検討。

マネロン対策。暗号資産・ステーブルコイン・NFTなどのデジタルアセット取引におけるアンチ・マネー・ローンダリング(AML)実効性向上と共同化に向けた実証実験。

自民党AI・web3小委員会。

参考:JPYCの概要

日本円建てステーブルコイン、JPYC の概要です。

- 法的に「暗号資産(仮想通貨)」でなく「電子決済手段」

- 技術的に「ブロックチェーン」上に実装

- 日本円(預貯金および国債)を裏付け資産とし、日本円と1:1で価値が連動(発行残高の100%以上を保全、ステーブルな感じ)

- 発行や償還はノンカストディアルウォレット(自分で秘密鍵を管理)を利用

- Ethereum、Avalanche、Polygon、Kaiaの3つのチェーンで発行可能(2026年5月22日にKaia追加)

- JPYCの発行体であるJPYC株式会社は JPYCの発行と償還のサービスを提供

- 発行/償還自体の手数料は無料(参考)、利用者側のミスがあれば返金/返送のため手続き/手数料が発生(参考、参考、参考)

- JPYC株式会社は第二種資金移動業者(送金額が100万円相当額以下、2026年5月15日に1回あたり100万円に)であり、今後、第一種資金移動業者(送金額の上限なし)の登録の取得を計画中(参考)

- ウォレットで受け取った後の流通は自由&自己責任(例:ウォレットからの送金では100万円の上限も無い)

- (参考)JPYCの仲介を行う場合は、暗号資産交換業でなく電子決済手段等取引業者の登録が必要(2025年10月27日時点でSBI VCトレード株式会社のみ)

- (参考)従来のJPYC Prepaidは前払式支払手段(2025年6月1日に新規発行を終了済み)

JPYCの使い方など詳細は公式FAQにて。リリース当初のプレスリリースはこちら。最新のオンチェーン情報等はJPYC infoにて。

感想やメモなど

私の感想やメモです。

- LINEや三井住友カード、JCBが実装に取り組んでおり、ステーブルコイン、特にJPYCはどんどん普及しそう

- Amazonや楽天市場といった大手ECでの取り扱いも…するでしょう

- JPYC vs クレカ利権(参考)や、後続のステーブルコインとの住み分けなど(参考)、金融サービスに興味がある人にとって見どころも多いのでは

- 既存の決済事業者は、既存の決済ネットワークや加盟店網のレガシーに価値がある今のうちに対策しないと生き残れない

- パブリックチェーン(と、ブラックリスト方式&セルフカストディ)の日本円建てステーブルコインというポジションでは、JPYCが独占&独走(参考)

- JPYCは、1日1アカウントあたり100万円を超える発行償還ができるよう、第一種資金移動業者(送金額の上限なし)の登録を早く実現してほしい(金融庁)

- なお、普及にはブロックチェーンのプライバシー問題の対策も必要(私のメモ)

まとめ

JPYCなどステーブルコインの動向についてでした。

以下は、当サイトの過去の関連記事です。