2024年とメガバンクと経済圏

当サイトには広告を含みますが、広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

金利復活の兆しや新NISAの開始に合わせて、各銀行が個人向け事業 (リテールビジネス) に力を入れているようです。

個人的には、○○ペイ等を中心とする非銀行系サービスから構成される、いわゆる “経済圏” に対して、銀行、特に資金力のあるメガバンク系がどのようなスタンスなのか、興味があります。

特に、私は三井住友カードを愛用しているので SMFG 系が気になるところ。

三菱UFJ銀行系 (MUFG)、三井住友銀行系 (SMFG)、みずほ銀行系 (MHFG) あたりの話です。

本記事では、そのあたりを素人なりにまとめてみます。

2024年と3大メガバンク

資金需要や円安×海外収益により、2023年度の9カ月累積ベースで3大メガバンクの純利益が過去最高となりました。

本記事では、そんな各メガバンクに関し、個人の経済活動とつながりの深い “経済圏” に対応する事業領域として、リテールビジネス関連の動向に注目してみます。

2024年は、金利復活の兆しや新NISAの開始に合わせた戦略がポイントになりそうです。

例えば、2023年10月には、金融庁から大手銀行に対し “資産運用ビジネス強化策について検討頂きたい” という要請文が出されています。金利が上昇すれば従来型の預金と貸出による収益 (預貸利ざや) に有利なのですが、銀行がそれだけに頼らず、日本の家計金融資産 2,000 兆円が “貯蓄から投資へ” 向かうよう促す意図のようです。

ちなみに、上記要請に対する状況は、おそらく金融庁のこのページでまとめられているのかと思っています。こうやって見ると、ちょっとやらされてる感もしますが。

メガバンクと経済圏

いわゆる “経済圏” 全体の話をすると範囲が広くなってしまうので、本記事では、メガバンクと “経済圏” の間の主要なつながりとして、”持株会社 (○○フィナンシャルグループ) とネット証券” に着目し、これに関連しそうな動向を挙げていきます。なお、証券については、グループ内にある従来の証券会社でなく、新規口座数の伸びが大きいネット証券を中心に扱います。

ちなみに、”経済圏” と言えば決済アプリも重要なのですが、今のところメガバンク関連では有意な比較ができる状況でもなさそうなので、今後の期待感も含めて簡単に触れていく程度にします。

以下のサマリに沿って話を進めます。

| メガバンク (の持株会社) | ネット証券 | 関連動向 |

|---|---|---|

| MUFG (三菱UFJ銀行系) | auカブコム証券 約160万口座 2023年12月(※1) | クレカ3事業統合が途上 Money Canvasアプリ提供 |

| SMFG (三井住友銀行系) | SBI証券 約1,100万口座 2023年9月(※1) | クレカ (Olive)、新Vポイントが強力 太田社長の退任 (※2) |

| MHFG (みずほ銀行系) | 楽天証券 (※3) 約1,000万口座 2023年12月(※1) | 楽天証券の持株比率49%に 業務改善命令の実質解除 |

当サイトにて作成

(※1) 口座数は、Yahoo!ファイナンスの口座開設数ランキングより

(※2) 2023年11月に太田純社長の死去に伴い、当面の間、執行役副社長(代表執行役)の中島達氏が社長を代行 (参考)

(※3) みずほ銀行では、楽天証券以外に、マネックス証券、PayPay証券の仲介サービスもあり (参考)

その他、ネット証券としては NTTドコモによるマネックス証券の子会社化もありますが、NTTドコモは銀行事業を持たないため本記事では省略します。

以降、各メガバンクの状況について記載します。

MUFG (三菱UFJ銀行系)

まずはMUFGです。

auカブコム証券

MUFGとしては、ネット証券としては auカブコム証券と連携を深めていく意向のようです。

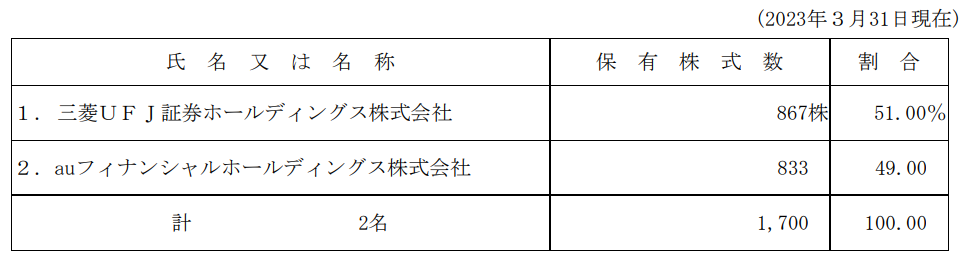

auカブコム証券と言えば au経済圏の一部というイメージが浸透していると思いますが、会社としては MUFG の証券持株会社である三菱UFJ証券ホールディングスの子会社のようです。KDDI側 (auフィナンシャルホールディングス) の保有割合が49%で、MUFG 側の保有割合の方が高いんですね。

口座数は約160万と、他のネット証券と比べ多くはありません (参考:Yahoo!ファイナンスの口座開設数ランキング)。

今後の予定として、auカブコム証券では、米モルガン・スタンレーが機関投資家向けに提供する取引システムを個人投資家向けに導入し機能強化を図る予定です。なお、SBI証券や楽天証券のような株式売買手数料の無料化は実現されていません。

MUFGとしては、上記に加え、後述のクレカ事業 (と決済アプリ) や Money Canvas アプリの状況も考慮すると、今のところネット証券に関して新たに訴求できるポイントは無さそうですが、2024年度中にはそれなりのアップデートがある気がします。

一応、2023年にauマネ活プランが始まったので、auカブコム証券自体は積極的にアピールされているのですが、この施策は KDDI 主導 (au経済圏) な感じで、特に肝心の銀行が三菱UFJ銀行でなくauじぶん銀行を前提にしているようなので、MUFGとしてはあまり深く関わっていない印象です。蚊帳の外でしょうか。

au と言えば KDDI (au経済圏) ということで、関連する話題として、先日KDDIによるローソンのTOBのニュースがありました。今後、三菱商事と KDDI が、ローソンの株を50%ずつ保有するようです。三菱商事と MUFG は、同じ三菱グループではあるものの、直接関わりのある事業は見当たらなかったのですが、もし MUFG が KDDI を介してこれらのリテール事業と協業するようなことがあれば、と思ったりもします。KDDI としてはそのようなつもりは無い気がしますが。さらに KDDI に関しては、楽天を買収したら…という記事もあったりして、もしそうなった場合、後述のみずほ証券が持っている楽天証券の株49%はどうなるんだろうとか思ったりもします。

クレカ3事業統合

クレジットカードに関しては、2025年までにMUFGカード、DCカード、ニコスカードの3つのシステムが統合される予定です。また、2024年度には、三菱UFJカードと紐づいた決済アプリがリリースされるそうです。

ただ統合の目途が立つまでは、なかなか新しい動きをとりづらそうですね。

ちなみに三菱UFJカードでは、対象店舗で最大19%還元となる、強めのキャンペーンもありましたが、個人的には三井住友カードの同等の常設特典と比べ、期間限定である点や、対象店舗の種類が少ない点で物足りない印象でした。今後に期待…でしょうか。

Money Canvasアプリ

2023年12月に資産形成総合サポートサービス “Money Canvas” のスマートフォン向けアプリがリリースされました。

資産管理や家計管理ができるようで、今後のリテール戦略における強力なツールになりそうです。

ところが、実際にはプレスリリースも出ておらず、今のところは、あまりアピールするつもりが無いのかもしれません (まだアプリの完成度が高くないのかもといった印象)。

ちょっとキャンペーンはやっているようですが、各社が新生活向けにキャンペーンを開始するこの時期にしては、力を入れている感じはしないですね。

その他、BaaS等

投資家向けの資料には、顧客とのタッチポイント拡大に関連し、BaaS等のキーワードが挙げられています。住信SBIネット銀行 (NEOBANK) や楽天銀行でも提供しているサービスのようなイメージかと思います。

SMFG (三井住友銀行系)

続いて、SMFGです。

SBI証券

口座数トップのSBI証券としっかり連携できており、ネット証券に関しては順調そうです。

特に、三井住友カードの投信クレカ積立との連携も人気で、私も利用しています。毎月5万円の積立で2,500円分のポイントを獲得できるというのは大きいです。

個人的には、2024年3月の投信クレカ積立の上限緩和に合わせて、この三井住友カード プラチナプリファードの5%還元がどうなるかが気になるところ。

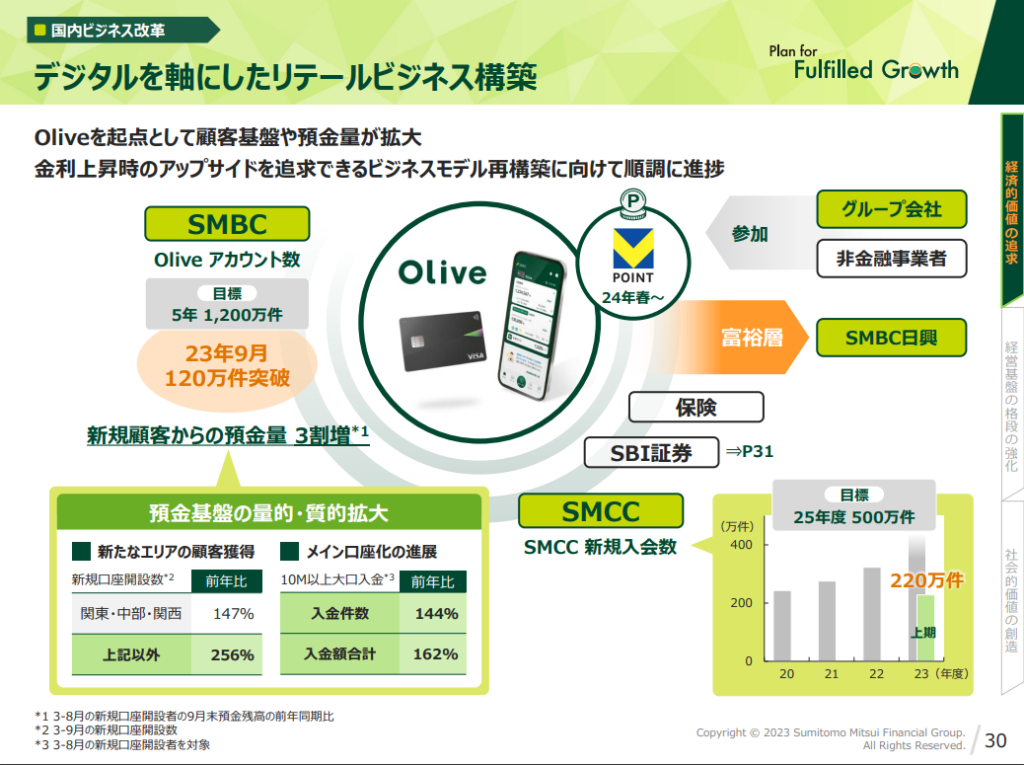

クレカ (Olive含む)、新Vポイント

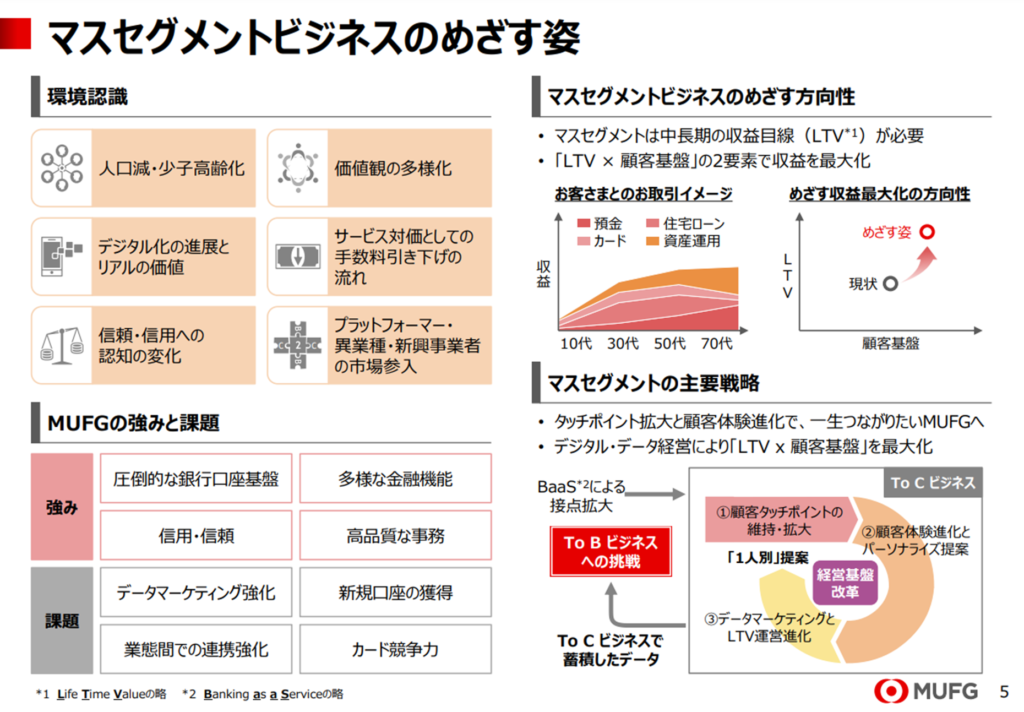

3大メガバンクの中では、リテールビジネスが最も形になっている印象です。

Olive アカウント数の推移や、前述のSBI証券との連携、また2024年春に予定されているVポイントとTポイントとの統合等の施策がキレイに嚙み合っているので、上記のようにまとまりの良いスライドになっています。個人の金融ニーズに対して包括的に訴求できていることが大きな要因だと思います。

太田社長の退任

SMFGは、2023年11月に太田純社長の死去に伴い、当面の間、執行役副社長(代表執行役)の中島達氏が社長を代行する体制となっています (参考)。

この点を動向として挙げる理由は、私が色々とネット記事を見た限りでの判断ではありますが、前述の Olive の立ち上げやSBI証券との連携、またVポイントとTポイントの統合、いずれも太田社長が推進していた施策であることを知ったためです。

その太田社長が不在になったことで、いずれの施策も既に軌道に乗っている、あるいは乗りつつあるとはいえ、近年変化のスピードが速くなっている個人向けサービス領域は、やはり油断できない状況かと思います。

Olive の発表時、太田社長からはネット専業の金融サービスの台頭に関し危機感を示すコメントもあったようです (参考)。例えば、三井住友銀行の口座数は2022年度実績で2,800万ですが、楽天銀行は2027年度に2,500万口座を目指す計画であり、その差を縮められています。激しい競争が続いているということです。

メガバンク口座はリテールの中心になり得るか

前述の図にあったとおり、SMFGのリテールビジネスの中核には Olive がある訳ですが、個人的には、Oliveは今のところメインで使用するには不便な仕様だと感じています。例えば、Olive フレキシブルペイが三井住友銀行口座での引落しが必須である点や、家族カードを作れない点などです。そのため、私にとっては “持つだけの Olive アカウント” になっています。

つまり、Olive はあくまで “メガバンクの口座” が主体のサービスであり、そのエコシステムを構成する三井住友カードやSBI証券といった強い協力者に支えられている印象です。

ただし、Olive 自体も毎年アップデートされる予定なので、そのOliveの強化と、世の中の金融サービス事情や個人の金融ニーズおよび価値観の変化がうまく嚙み合ってくれるかどうかが、今後のSMFGのリテールビジネスの結果につながると思います。

ちなみに、決済アプリ関連の補足としては、新Vポイントの開始に合わせて、”VポイントPayアプリ” が利用できるようになったりもします。

MHFG (みずほ銀行系)

最後に、MHFGです。

楽天証券

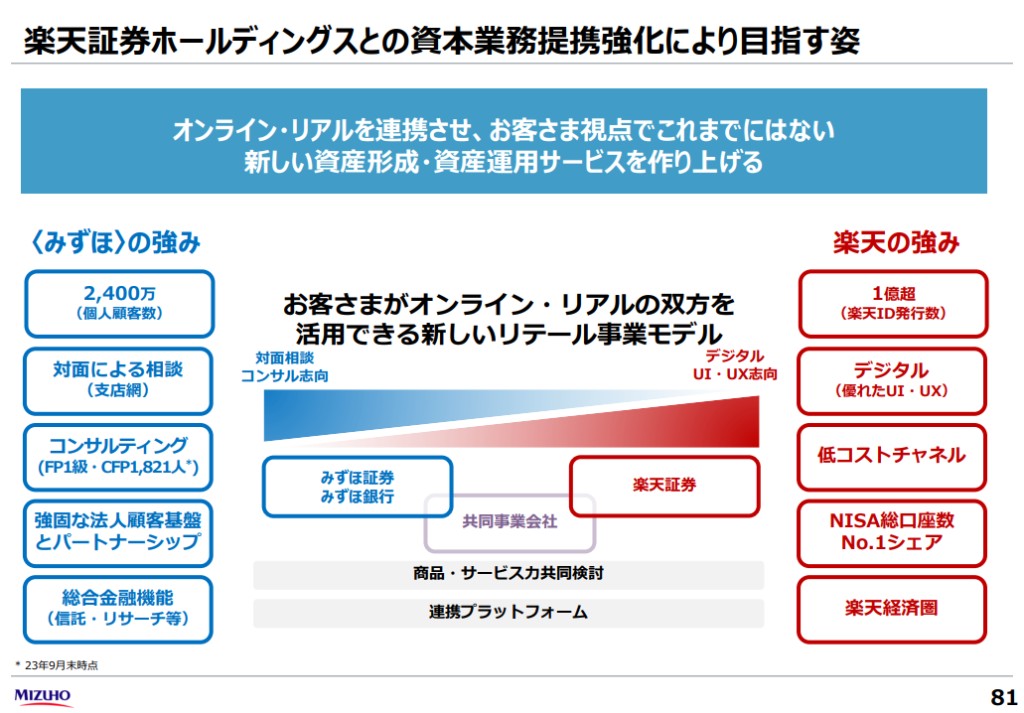

MHFGとしては、楽天証券との提携を強めていくようです。2023年11月の資料に記載されています。

オンラインとリアルの連携や、口座数の増加について触れられていますが、あまり具体的な施策についての説明はありません。

ネット証券利用者の増加や多様化に伴い、楽天証券利用者において、みずほ側が得意とする対面の相談をしたいというニーズが増えることを見込んでいるようです。

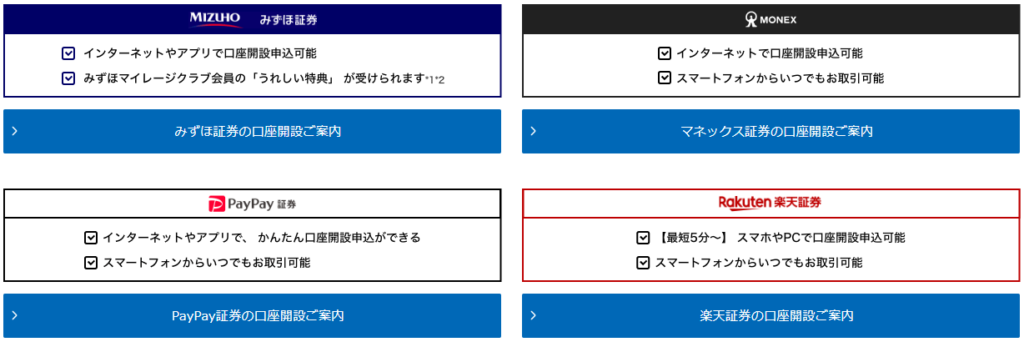

ちなみに、みずほ銀行が仲介する証券会社は以下です。

多いですね…。NTTドコモが子会社化したマネックス証券や、ソフトバンク子会社のPayPay証券等の仲介もあります。ちなみに2023年3月時点で、みずほ証券によるPayPay証券の持株比率は49%から34%に減少しています。

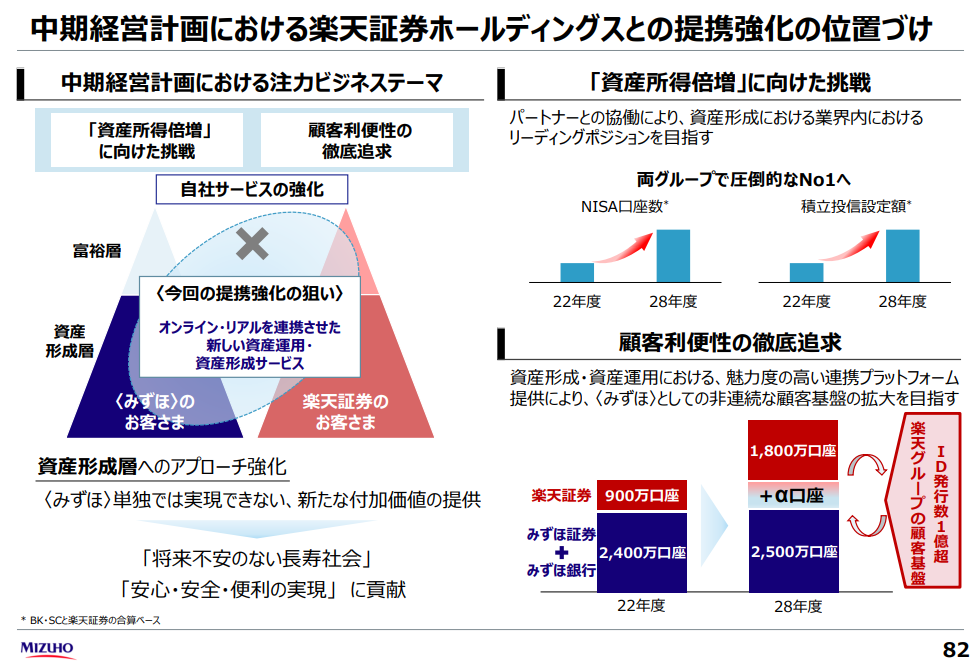

楽天証券の持株比率49%に

2023年11月、みずほ証券が楽天証券の株式の49%を保有することになりました (参考)。子会社化ではないですね。

2024年春には、金融仲介の新会社を設立予定です (参考)。

また、みずほの銀行口座から楽天の証券口座へ自動で資金を移せる機能の開発を検討するそうです (参考)。

近々、アップデートがあるということでしょう。

前述のMUFGのところで触れた余談のとおり、KDDI と楽天の動向にも引き続き注目です。

業務改善命令の実質解除

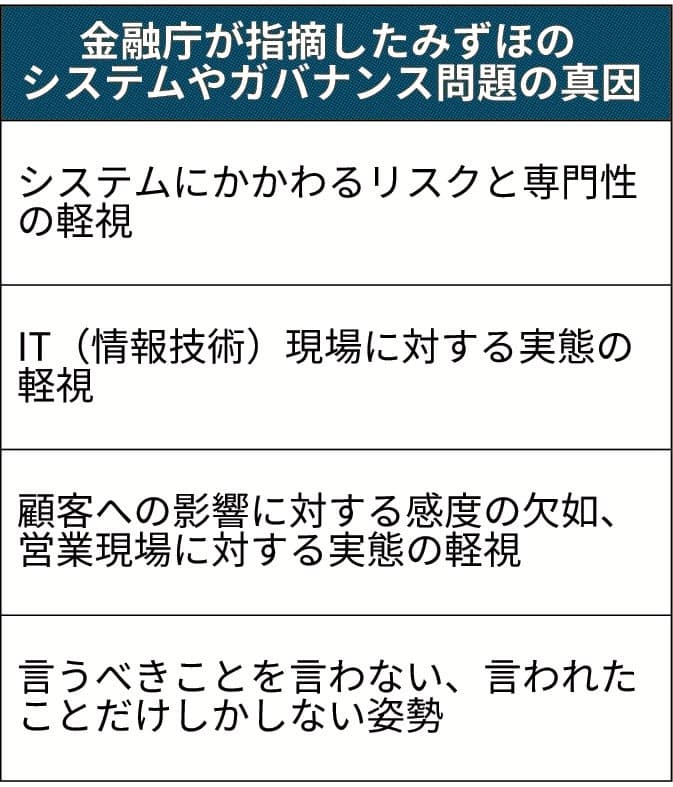

リテールビジネスと直接関係は無いのですが、システム障害に関連する業務改善命令が実質解除されたそうです。

MHFG本社には、システム障害にかかる展示室があるそうです。過去の障害や再発防止策について、知り、考えるためのものとのこと。

解除により身動きを取りやすくなるでしょうし、また組織全体が改善されたことによって良いサービスの登場に期待できるかもしれません。

個人向けキャンペーンの構成、訴求力

キャンペーンも行われています。

キャンペーンの特典を獲得するためには、みずほWallet やみずほJCBデビット、J-Coin Pay 等々、別々のサービスやアプリの登録や利用が条件となります。このあたりは、Olive のパッケージ感に比べると煩雑な印象です。

その分、獲得できる金額は大きいので、そこで訴求力を補っているのかもしれません。

ちなみにキャンペーン自体はお得なので、以下の記事で簡単に紹介しています。

まとめ

本記事では、金利復活の兆しや新NISAの開始に合わせて、各銀行が個人向け事業 (リテールビジネス) に力を入れる中、3大メガバンクの経済圏に関する動向についてまとめてみました。

私は引き続き三井住友カード × SBI証券を愛用していく訳ですが、2024年度の経済圏動向としては、3大メガバンクとどのように関わっていくかという側面でも注目度が高いと感じました。資金力がある分、サクッと買収が発生することもあるでしょうし。

いち個人の目線で、ゆるくウォッチしていきたいと思います。

かんたんポイ活