税金を減らすための各種控除等と年末調整 (給与所得控除等、所得控除、税額控除)

税金について少しずつ理解を深めようと、たまに基本的なことをまとめていきます。

本記事では、税負担を減らすための仕組みである給与所得控除等、所得控除、税額控除について、年末調整との関係を含めて一覧化する等、素人なりの備忘用としてざっくり記載します。

各種控除

本記事では、給与所得控除等、所得控除、税額控除についてざっくり記載します。

- 給与所得控除等: 給与収入から所定の額を差し引いてもらえる(経費の代替を含む)

- 所得控除(人的控除を含む): 課税前の所得から所定の額を差し引いてもらえる

- 税額控除: 税額から所定の額を差し引いてもらえる(その差し引き後の額を最終的に納める)

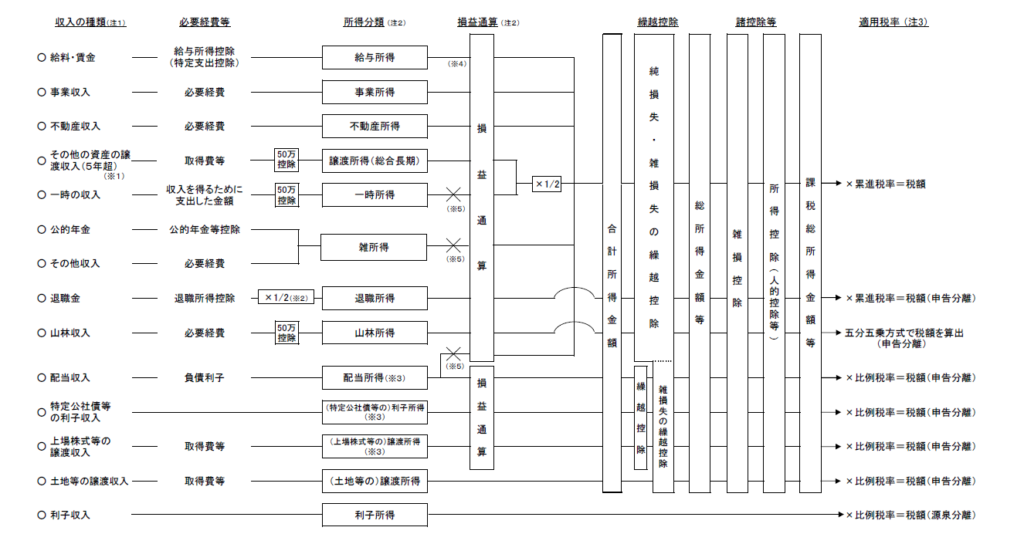

※当サイトにて赤線にて注釈

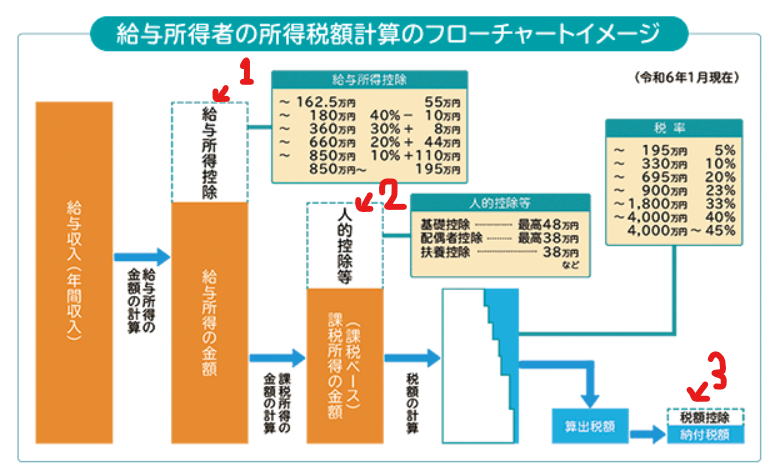

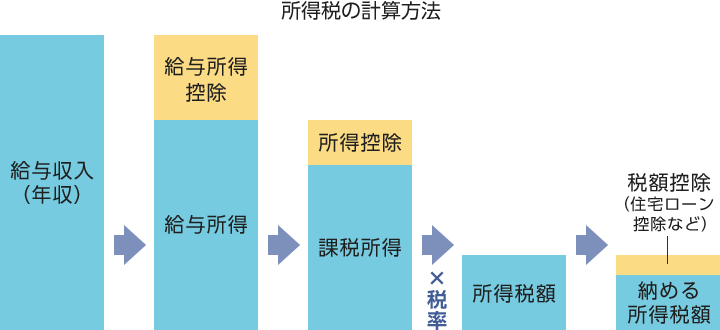

イメージとしては、上図フローのように 給与収入 → 給与所得 → 課税所得 → 税額 が計算される過程で、控除されればされるほど(引かれれば引かれるほど)、納付しないといけない所得税額が安くなるのでお得という話です。

各種控除をきちんと利用すれば、支払う税金の額を数万円単位、あるいはそれ以上を減らすことができる場合もあります。ポイ活より効率が良いケースもあるので、利用できる控除は把握しておいた方が良いでしょう。

なお、上記は財務省の図でしたが、イオン銀行のブログ記事の図がスッキリ見やすかったので引用させていただきます。

本記事での説明

基本的に、より多くの金額が控除されればお得です。

本記事では、ざっくり要点として、各控除が会社等での年末調整で対応できるかどうか(年末調整で対応できない控除を利用する場合には別途確定申告が必要)、また控除の活用漏れ(申請し忘れ等)を防ぐため普段から要件くらいは把握しておいた方が良い控除(そのような控除は黄色マーカーで記載)、をまとめていきます。個々の控除の詳細については省略しますが、機会があれば別記事にまとめます。

なお、普通に扶養控除等申告書や配偶者控除等申告書を提出しておけば、特に追加で手続きをしなくても適用してもらえる控除については説明を省略しています。

1. 給与所得控除等

所得税額を計算するための 給与収入 → 給与所得 → 課税所得 → 所得税額 のフローにおいて、まず最初の段階で給与収入から所定の額を差し引いて、給与所得の金額を計算する部分です。

タックスアンサーのNo.1410 給与所得控除とNo.1411 所得金額調整控除を参照します。

| 控除 | 年末調整で対応 | 備考 |

|---|---|---|

| 給与所得控除 | 55~195万円の控除 | |

| 給与所得者の特定支出控除 | 支給されない経費的支出の控除 | |

| 所得金額調整控除 | (一部) | 850万円超の給与収入、等の条件 |

給与所得控除は、経費の代替のような位置づけです(必要経費の概算控除)。給与収入の額によって控除額が変わります。

給与所得者の特定支出控除は、確定申告が必須です。勤務先から支給されない通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費(図書費や衣服費、交際費等)の支出が給与所得控除額の2分の1を超える分に対して控除を受けられます。なお、自分の判断で勝手に支出を計上できる訳ではなく、勤務先による証明書を準備する必要性があります。それなりの金額以上の支出が条件になりますが、適用できる範囲はそれなりに広いので、仕事の環境や状況によっては利用できる機会があるかもしれません。一部を除いて控除の上限はありません。

所得金額調整控除は、2種類あります。”子ども・特別障害者等を有する者等の所得金額調整控除” と “給与所得と年金所得の双方を有する者に対する所得金額調整控除” です。前者のみ年末調整で対応でき、850万円超の給与収入等が条件になっています。2020年の給与所得控除の改正に伴い設けられた控除です。

2. 所得控除

所得税額を計算するための 給与収入 → 給与所得 → 課税所得 → 所得税額 のフローにおいて、給与所得から所定の額を差し引いて、課税所得の金額を計算する部分です。

タックスアンサーの No.1100 所得控除のあらましや、財務省の説明ページを参照します。

| 控除 | 年末調整で対応 | 備考 |

|---|---|---|

| 雑損控除 | 災害、盗難による損害時 | |

| 医療費控除 | 10万円以上の医療費等の条件 | |

| 社会保険料控除 | 健康保険、国民年金等々 | |

| 小規模企業共済等掛金控除 | iDeCoはコレで控除 | |

| 生命保険料控除 | 生命保険料等の控除 | |

| 地震保険料控除 | 地震保険料の控除 | |

| 寄附金控除 | ふるさと納税もコレ | |

| 障害者控除 | 所得税法上の障害者に該当する場合 | |

| 寡婦控除 | 納税者が寡婦の場合 | |

| ひとり親控除 | 納税者がひとり親の場合 | |

| 勤労学生控除 | (本人のみ) | 納税者が勤労学生の場合 |

| 配偶者控除 | 控除対象配偶者がいる場合 | |

| 配偶者特別控除 | 配偶者控除の上限より所得が多い場合 | |

| 扶養控除 | 控除対象扶養親族がいる場合 | |

| 基礎控除 | 所得金額に応じ適用 |

上記はいずれも、個人的な状況に応じた控除(人的控除)や、その他の特定の場合に適用できる控除です。

控除の活用漏れ(申請し忘れ等)を防ぐため普段から要件くらいは把握しておいた方が良い控除について補足します。

医療費控除は、家族分で合算でき、しかも対象となる範囲がそれなりに広いので、利用できる方は多いはずです。医療費控除とセルフメディケーション税制は選択制です。確定申告が必須です。1件1件の医療費を集計するのはちょっと大変ですが、1年間で10万円以上の医療費等の支出があるなら医療費控除を利用できます。セルフメディケーション税制の場合は1年間で1万2千円を超える対象の支出(特定一般用医薬品等購入費)があれば利用できます。

小規模企業共済等掛金控除は、小規模企業共済、確定拠出年金、心身障害者扶養共済の掛金に対する控除です。iDeCo(個人型確定拠出年金)の掛金はこの控除の対象です。この控除を利用し忘れると、iDeCoのメリットを活用しきれていないことになります。毎年10月末頃、iDeCoを利用している金融機関から払込証明書が届いたら、すぐに仕事用のカバンに入れて年末調整のときに取り出せるようにして、なくさないよう注意しましょう(年末調整で申請される方は)。

生命保険料控除、地震保険料控除は、該当する保険料の支出があれば、控除の対象になります。忘れずに利用しましょう。毎年10月末頃、保険会社から控除証明書が届いたら、すぐに仕事用のカバンに入れて年末調整のときに取り出せるようにして、なくさないよう注意しましょう(年末調整で申請される方は)。

寄附金控除は、条件を満たす寄附金の支出があれば控除の対象になります。基本的に確定申告が必須なのですが、ふるさと納税については簡便なワンストップ特例の申請でも代替可能です。なお、寄附金控除は所得控除の1つですが、ふるさと納税の場合には住民税の税額控除も行われます(所得により程度は異なるが税額控除のメリットが大きい)。また、確定申告の際にはふるさと納税に関する記載漏れが無いよう注意しましょう。念のため補足しますが、ふるさと納税は確実にお得なので、よほどの理由が無い限り、利用した方が良いと思います。

3. 税額控除

所得税額を計算するための 給与収入 → 給与所得 → 課税所得 → 所得税額 のフローにおいて、所得税額から所定の額を差し引いて最終的に納める額を計算する部分です。

タックスアンサーの No.1200 税額控除を参照しますが、一般的な給与所得者が利用する機会のない控除が多いので、簡易的に記載します。

| 控除 | 年末調整で対応 | 備考 |

|---|---|---|

| 住宅借入金等特別控除 | (2年目以降) | 住宅の新築、取得、増改築等をした場合 |

| 定額減税 | 令和6年分所得税の特別控除 | |

| 配当控除等 | 総合課税の配当所得がある場合 | |

| その他: 分配時調整外国税相当額控除、外国税額控除、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅等新築等特別税額控除、試験研究を行った場合の所得税額の特別控除、高度省エネルギー増進設備等を取得した場合の所得税額の特別控除、中小事業者が機械等を取得した場合の所得税額の特別控除、地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税額の特別控除、地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除、地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除、特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除、特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除、給与等の支給額が増加した場合の所得税額の特別控除、認定特定高度情報通信技術活用設備を取得した場合の所得税額の特別控除、事業適応設備を取得した場合等の所得税額の特別控除、革新的情報産業活用設備を取得した場合の所得税額の特別控除、所得税額から控除される特別控除の特例、等々(多い) | ||

上記はいずれも、特定の要件を満たした場合に適用できる控除です。

控除の活用漏れ(申請し忘れ等)を防ぐため普段から要件くらいは把握しておいた方が良い控除について補足します。

住宅借入金等特別控除(概要はこちら)は、一定の要件を満たした住宅の新築、取得、増改築等(取得等)をした場合に、その取得等のための住宅ローン等の年末残高に対して計算した金額を一定期間控除するものです。給与所得者は、1年目のみ確定申告が必須ですが、2年目以降は年末調整でこの控除を受けることができます。住宅ローンを利用する際には、この控除は必ず利用したいところ。その他、特定の増改築等を行った場合にも受けられる控除もあり、前述の取得等の際の控除との選択制です。新築ならこの住宅借入金等特別控除を利用するケースが多いでしょうから、あまり迷わないと思いますが、住宅の取得等や改修等の形態や内容によっては、関連する控除として認定住宅等新築等特別税額控除や住宅耐震改修特別控除、住宅特定改修特別税額控除を適用できる場合があります。国交省の住宅リフォーム関連ページでも説明されています。

定額減税は、令和6年分所得税の特別控除です。住民税分の税額控除についてはこちら。政府系Webサイトにある説明は分かりづらいのですが、超ざっくりした理解としては “世帯人数 × 4万円(所得税3万円+住民税所得割1万円)の税額控除” を受けられます。詳細は、年収(所得や課税状況)によって異なります。普通の給与所得者自身が特別な対応をする必要性はありませんが、扶養控除等申告書の記載漏れ等が無いよう注意しましょう。令和6年6月1日以降の給与で既に控除されているはずです。給与明細や源泉徴収票をチェックし、定額減税がちゃんと適用されていることを確認できれば安心です。あとは給与担当の方に感謝。

配当控除は、総合課税の配当所得がある場合に受けられる控除です。NISAやiDeCoの口座での投資については非課税なので、この控除は関係ありません。なお、米国株式やETF等の海外の証券を保有することで得た利子や配当収入による外国所得税の控除に関しては、外国税額控除、分配時調整外国税相当額控除が関係しますが、証券会社等のWebサイトの方が分かりやすいかもしれません(大和証券、楽天証券)。詳細はより正確な情報源をご確認ください。

(参考) 勤務先(源泉徴収義務者)の手順

ここまで、給与所得者の目線で記載してきましたが、勤務先(源泉徴収義務者)の担当者向けの資料もあります。

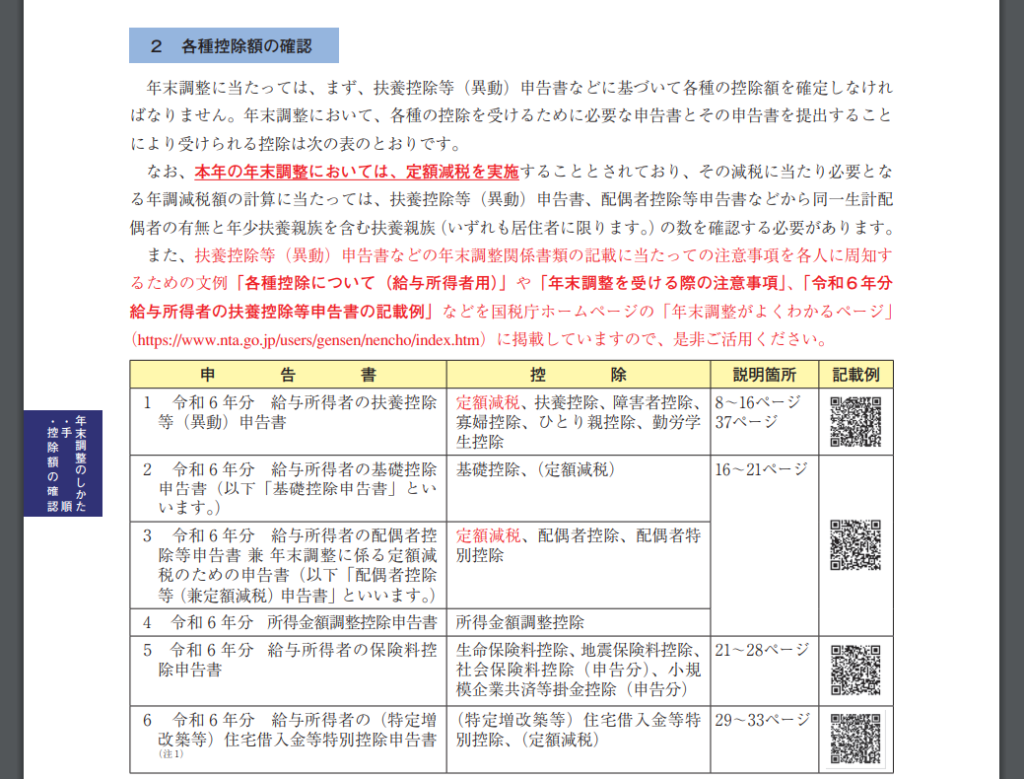

例えば、令和6年分 年末調整のしかたです。

年末調整で提出する各種申告書に対応する控除がまとめられている表もあったりします。社内の年末調整を処理するのは大変そうですね。

(参考) 所得控除の分類等

“所得控除の種類が多すぎる”、”人的控除って何?” と思って、これらを整理するための目安を探してみたところ、以下のような情報が見つかりました。

| 所得控除の分類 | 該当する所得控除 |

|---|---|

| 基礎的人的控除 | 基礎控除 配偶者控除 配偶者特別控除 扶養控除 |

| 特別人的控除 | 障害者控除 寡婦控除 ひとり親控除(※) 勤労学生控除 |

| 担税力調節控除 | 雑損控除 医療費控除 |

| 強制保険料等控除 | 社会保険料控除 小規模企業共済等掛金控除 |

| 保険推奨控除 | 生命保険料控除 地震保険料控除 |

| 寄附奨励控除 | 寄附金控除 |

後述の論叢の内容等を参考に当サイトにて表を作成

(※)後述の論叢には、ひとり親控除(令和2年から適用)が記載されていないが、財務省の説明ページを参考に特別人的控除の欄に記載

人的控除として、原則全ての方に適用される基礎控除や、個人の様々な事情(世帯構成など)を踏まえた控除が設けられています。

国税庁の研修機関である税務大学校の論叢(ろんそう)のうち、関連する論文へのリンクを記載しておきます。各リンク先のページには、論叢の要約と論文PDFへのリンクが掲載されています。なお論叢は国税庁等の公式見解を示すものではありません。

- 所得控除の整理合理化の検討-人的控除以外の所得控除を中心として-

上記の表のもとになっている所得控除の6分類について言及 - 所得控除の今日的意義 ―人的控除のあり方を中心として―

所得控除の意義や、所得控除と税額控除の違い等

(参考) 所得税計算のフローチャート

財務省のWebサイトにフローチャートがあります。税額控除については記載されていません。

まとめ

本記事では、税負担を減らすための仕組みである給与所得控除等、所得控除、税額控除について、年末調整との関係を含めて一覧化する等、素人なりの備忘用としてざっくり記載してみました。

月が変わったら対象になってるかも…

![]() などで使える

などで使える

2,000円分のPayPayポイント(期間限定)

即時付与

さらに後日3,000円分

出張、旅行のホテル予約はお早めに