【60日以内など】クレカ不正利用時に補償を受けるための条件と普段の注意

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

クレジットカードの不正利用が発生した際には補償を受けることができますが、所定の条件を満たす必要性があります。

例えば、不正利用の発生から60日以内に届出をしなかった場合には、補償を受けることができなくなったりするので要注意 (詳細な条件はクレカ会社によって異なる)。

本記事では、クレジットカードの不正利用時に補償を受けるための届出の期限といった条件や、普段から注意しておくべきことを確認します。

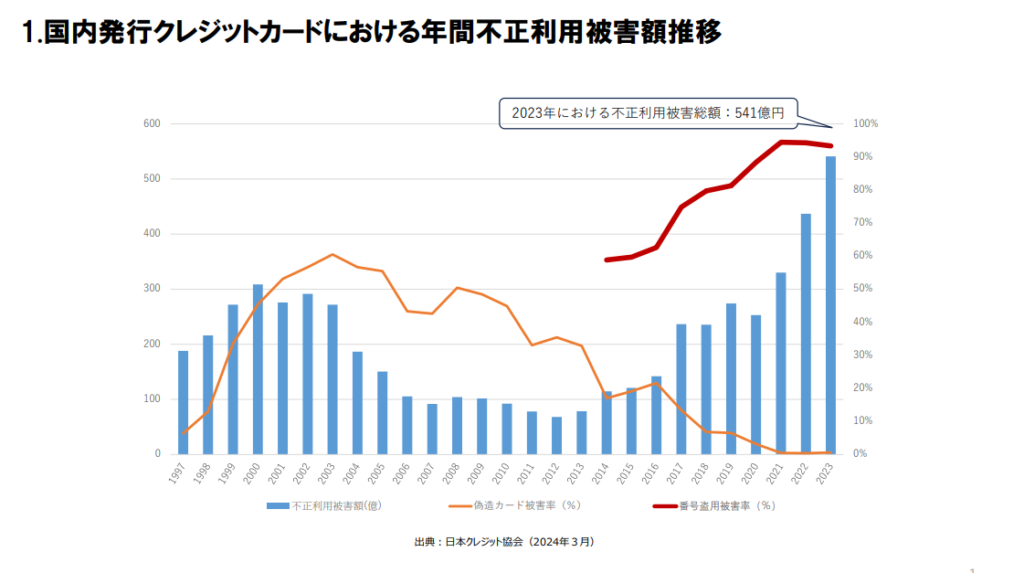

クレジットカード不正利用被害が拡大中

クレジットカードの不正利用の被害額は増大しており、2023年における不正利用被害総額は541億円だったようです。

偽造カードによる被害が減ったものの、クレジットカード番号盗用による被害が増えています。

最近だと、イオンカードのApple Payでの不正利用についても心配ですね。

私自身、不正利用されかけた経験はあります。幸い不正利用検知システムのおかげで決済されずに済んだので損害は無かったものの、クレカを再発行することになってしまって面倒でした。

損害の程度で言うと、現金だけが入った財布を誰かに盗られて戻ってこなかったときの損害は失った現金(と財布)だけですが(それでも困りますが)、クレジットカードの不正利用については最大で自分の信用(与信枠)ごと損害が生じる可能性もある訳で、改めてクレジットカードの管理には注意が必要だと感じますね。

そんな他人事とは言えないクレカの不正利用についての話です。

補償があるからといって油断は禁物

クレジットカードの不正利用時には補償を受けることができますが、所定の条件を満たす必要性があります。逆に言うと、その条件を満たせなければ補償を受けることができず、自身の損害が確定していまいます。

例えば、不正利用の発生から60日以内に補償を受けるための届出をしなかった場合には、補償を受けることができなくなったりするので要注意(詳細な条件はクレカ会社によって異なる)。

“補償があるから安心” という考えは、確かにそのような補償制度があるという意味では正しいのですが、その一方で、所定の条件を満たしていなければ補償を受けられないケースがあるのも事実なので油断禁物です。予め条件を把握し、普段からクレジットカードの利用状況に注意を払う必要性があります。

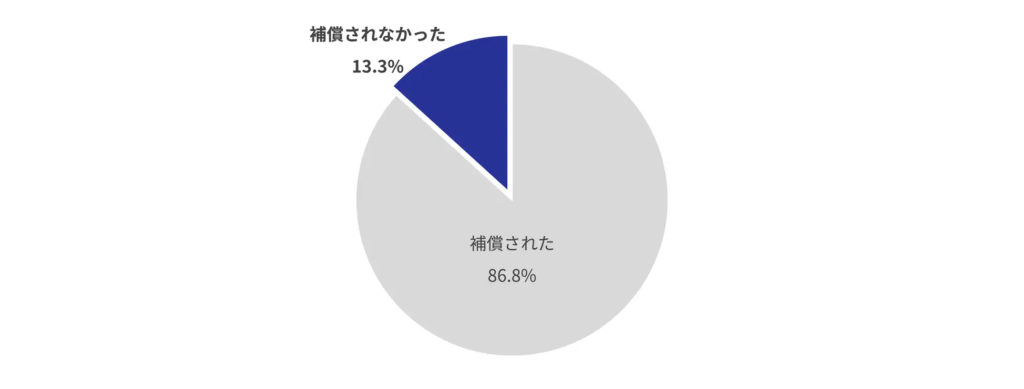

実際、2024年9月の調査によると、不正利用被害にあったことがある人のうち10人に1人以上の割合で、補償を受けられていないケースがあるするようです。

出典:PR TIMES

補償が受けられなかった理由として、不正利用発覚から60日以上経過していたケースや、カード券面に署名がなかったケースが多く挙げられました。消費者は、早期発見の重要性や、署名の必要性、さらに補償申請には警察への被害届が必要であることの認識が必要です。

カード会社の多くは、不正利用発覚後60日以内に補償申請を行うことを条件としています。

出典:PR TIMES

※カード券面の署名、警察への被害届は、対面でのカード不正利用に限ります。

自分のクレジットカードを誰かに勝手に使われて、その利用金額を自分が支払わないといけないなんて、とんでもないことだと思いますよね。でも、実際にそのようなケースがあるということです。

不正利用に対する補償制度

例として、私が使用している三井住友カードと、最近不正利用が心配なイオンカードの補償制度について確認していきます。

三井住友カードの場合

三井住友カードの補償制度(保障制度)の概要は、以下のページで説明されています。

要点は以下です。

- 不正利用の申告日から遡って60日前までの利用について損害を補償します。補償する場合には該当カードの停止(無効化)が必要です。

- カード(物理カード)もしくはカード情報(カード番号等)が、第三者によって不正に利用されたものと三井住友カード側が認めた場合、補償の対象になります。

- 本人の家族や同居人、代理人による不正利用については補償の対象にはなりません。

- 故意や過失により、第三者に暗証番号が知られたと三井住友カード側が認めた場合、暗証番号の入力を伴う利用については、補償の対象にはなりません。

- 住所、氏名、電話番号などに変更が生じているにもかかわらず、遅滞なく、所定の方法により、変更事項を届け出ていない場合、補償の対象にはなりません。

補償を受けるための手続きは以下です(詳細は公式サイトを要参照)。

まずはカードの利用停止です。Vpassにて、いつでも自分で手続きできます。

詳細は以下のページで解説されています。

注意事項をよく確認の上(実は本人や家族による利用だったというケースもある)、三井住友カードに申請を行います。申請後はカード停止が必須です。

詳細は以下のページで解説されています。

三井住友カードからの連絡を待ちます。

内容によっては、1週間以上かかる場合があるとのこと。

不正利用された明細は、請求が停止されます(引落しされずに済む)。その停止の手続きが間に合わなかった場合、約2週間で返金されます(リボ払いの残高がある場合はその残高と相殺)。

海外での紛失・盗難に遭った場合には、別途所定の手続きがあります。

補償制度の詳細は、個人向けカードの場合には三井住友カード会員規約(個人会員用)に記載されています。

会員規約の抜粋はこちら

不正利用(損害)の発生から60日以内に通知(届出)が必要です。警察への届出も必要である旨、記載されています。

第14条(会員保障制度)

出典:三井住友カード

1.前条第1項の規定にかかわらず、当社は、会員が紛失・盗難により他人にカードもしくはカード情報またはチケット等を不正利用された場合であって、前条第2項に従い警察および当社への届出がなされたときは、これによって本会員が被るカードまたはチケット等の不正利用による損害をてん補します。

2.保障期間は、入会日から1年間とし毎年自動的に継続されるものとします。

3.次の場合は、当社はてん補の責を負いません。なお、本項において会員の故意過失を明示的に記載しているものを除き、会員の故意過失は問わないものとします。

(1)会員の故意または重大な過失に起因する損害

(2)損害の発生が保障期間外の場合

(3)会員の家族・同居人・当社から送付したカードまたはチケット等の受領の代理人による不正利用に起因する場合

(4)会員が本条第4項の義務を怠った場合

(5)紛失・盗難または被害状況の届けが虚偽であった場合

(6)カードショッピング、キャッシングリボおよび海外キャッシュサービス取引等のうち暗証番号の入力を伴う取引についての損害(ただし、当社に登録されている暗証番号の管理について、会員に故意または過失がないと当社が認めた場合はこの限りではありません。)

(7)会員が複数回に亘り類似の紛失・盗難等の被害に遭い、当該被害が会員の過失に起因する場合

(8)前条第2項の紛失・盗難の通知を当社が受領した日の61日以前に生じた損害

(9)戦争・地震等による著しい秩序の混乱中に生じた紛失・盗難に起因する損害

(10)その他本規約に違反する使用に起因する損害

4.本会員は、損害のてん補を請求する場合において、当社が必要と判断した場合は、損害の発生を知った日から30日以内に当社が損害のてん補に必要と認める書類を当社に提出すると共に、会員は被害状況等の調査に協力するものとします。

5.会員は、本条第1項の紛失・盗難に関して警察署その他から連絡を受けたときは、その旨を直ちに当社に通知し、当社と協力して損害の発生の防止に努めるものとします。

6.本会員は、当社から損害のてん補を受ける場合には、当該てん補の対象である不正利用に起因して本会員が保有する一切の権利をてん補を受けた金額の限度で当社に移転し、移転に必要な手続きも履行するものとします。また、本会員は、当該てん補を受けた後、当該てん補の対象である不正利用に関して、名目を問わず第三者から金員を受領した場合は、当該金員を当社に支払うものとします。

7.会員は、前条第2項に従って当社に対して通知しまたは届け出た事項、および第4項の書類に記載した事項を、当社が必要に応じて、当社が契約する損害保険会社に提供することを予め承諾するものとします。

補償の対象とならないケースもいくつか記載されており、例えば、

(1)会員の故意または重大な過失に起因する損害

(7)会員が複数回に亘り類似の紛失・盗難等の被害に遭い、当該被害が会員の過失に起因する場合

については、補償を受けることができません。利用者側に過失がある場合には、必ず補償を受けられる訳ではないということです。

以下は、関連する部分です。

第13条(紛失・盗難、偽造)

出典:三井住友カード

1.カードもしくはカード情報またはチケット等が紛失・盗難・詐取・横領等(以下まとめて「紛失・盗難」という)により他人に不正利用された場合、本会員は、そのカードまたはカード情報の利用により発生するすべての債務について支払いの責を負うものとします。

2.会員は、カードもしくはカード情報またはチケット等が紛失・盗難にあった場合、速やかにその旨を当社に通知し、最寄警察署に届出るものとします。当社への通知は、改めて文書で届出ていただく場合があります。ただし、カード情報の紛失・盗難については、当社への通知で足りるものとします。

3.偽造カードの使用に係る債務については、本会員は支払いの責を負わないものとします。この場合、会員は被害状況等の調査に協力するものとします。

4.前項にかかわらず、偽造カードの作出または使用について会員に故意または過失があるときは、その偽造カードの使用に係る債務について本会員が支払いの責を負うものとします。

5.当社は、カードが第三者によって拾得される等当社が認識した事由に起因して不正使用の可能性があると判断した場合、当社の任意の判断でカードを無効登録できるものとし、会員は予めこれを承諾するものとします。

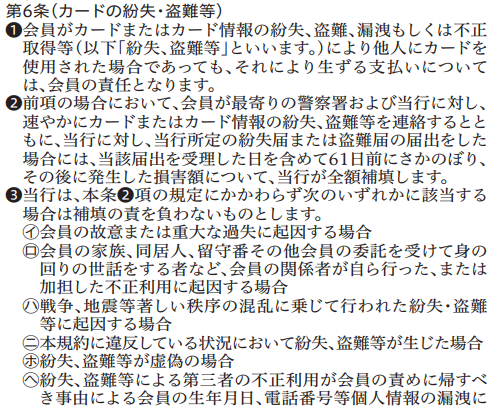

イオンカードの場合

イオンカードの補償制度の概要は、以下のページで説明されています。

要点は以下です。

- 会員番号およびカードの有効期限とその他カードに関する情報が第三者によって不正に利用されたものと株式会社イオン銀行が認めた場合に本制度(補償)の適用となります。

- 会員本人およびその家族、同居人など会員の関係者による利用(第三者による不正が認めらない場合)と判明した場合は、補償の対象にはなりません。

- イオン銀行が当該届出を受理した日を含めて61日よりも前に発生した損害の場合、補償の対象にはなりません。

- 会員の故意または重大な過失に起因する場合、補償の対象にはなりません。

- カード利用の際使用された暗証番号と登録された暗証番号が一致している場合、補償の対象にはなりません。

- 会員規約に違反している状況において不正利用が生じた場合、補償の対象にはなりません。

補償を受けるための手続きは以下です(詳細は公式サイトを要参照)。

調査の内容により、所定の書類の提出が必要となる場合があります。

調査の結果、第三者による不正利用と認められた場合について、補償が適用されます。

公式サイトおよび会員規約の抜粋はこちら

公式サイトに記載のある、補償が適用されない場合についての説明です。

以下に該当する場合には本制度は適用されません。

- 会員が善良なる管理者の注意をもってカードを利用・保管していない場合

- 会員がカードを他人に貸与、譲渡、質入等の担保提供をした場合

- 会員が会員番号およびカードの有効期限とその他カードに関する情報を他人に利用させた場合

- イオン銀行が当該届出を受理した日を含めて61日よりも前に発生した損害の場合

- 会員の故意または重大な過失に起因する場合

- 会員の家族、同居人、留守番その他会員の委託を受けて身の回りの世話をする者など、会員の関係者が自ら行った、または加担した不正利用に起因する場合

- カード利用の際使用された暗証番号と登録された暗証番号が一致している場合(ただし、イオン銀行に責がある場合にはこの限りでないものとします。)

- 戦争、地震など著しい秩序の混乱に乗じて行われた不正利用に起因する場合

- 会員規約に違反している状況において不正利用が生じた場合

- 不正利用が虚偽の場合

- 第三者の不正利用が会員の責めに帰すべき事由による会員の生年月日、電話番号等個人情報の漏洩に起因する場合

- 会員がイオン銀行の請求する書類を提出しなかった場合、または提出した書類に不実の表示をした場合、あるいは被害調査の協力をしない場合

- その他会員が会員規約に違反したことに起因する場合

- 会員がイオンフィナンシャルサービス株式会社が加盟店に貸与しまたは加盟店が自ら設置した本人認証のための機器を用いてイオンフィナンシャルサービス株式会社所定の生体認証の手続きを行い、生体認証の結果に基づき、利用者が会員本人であることを確認した場合

※適用外項目は予告なく訂正、追加される場合がございますのであらかじめご了承ください。

出典:イオンフィナンシャルサービス

続いて、会員規約です。カードの種類ごとに会員規約がありますが、ここではイオンカードの会員規約を参照します。

②に補償(補填)についての記載があります。

不正利用に対する普段の注意

不正利用に対し、普段から注意が必要な点についてです。

前述の補償制度については、不正利用から60日以内に届出が必要という期限がある点も重要ですが、利用者側に過失があった場合にも補償されないといったルールもあるため、注意が必要です。

定期的に利用通知と利用明細、銀行口座の入出金明細をチェック

普段の注意として、まず利用通知と利用明細、そして引落し用の銀行口座の入出金明細のチェックは必須かと思います。

どのクレジットカード会社でも利用通知サービスはあるはずですし、何らかの理由で利用通知をチェックできなかったとしても、利用明細には必ず目を通すようにしておくべきです。毎月、利用明細が確定した際には、電子メールで通知してくれるクレジットカード会社も多いと思います。

さらに、利用明細をチェックしきれなかったとしても、銀行口座の入出金明細に目を通し、使っていないはずのクレカの引落しや、身に覚えのない高額なクレカの引落しが無いか確認しましょう。

必ず毎月チェックした方が良いと思います。万一、クレジットカードの不正利用が発生していた場合に、遅くとも毎月の明細チェックで気付くことができれば、たいていのクレジットカードの補償の届出期限である60日以内には手続きが間に合います。

これらのチェックを簡単にするため、クレジットカードの引落し口座は1つの銀行にまとめておく、使用するクレジットカードはメインカードとサブカードの2~3枚程度にしておく、家計簿アプリでクレジットカードの明細や銀行口座の入出金を一括管理できるようにしておくといった方法もあります。

三井住友カードの場合

三井住友カードでは、ご利用通知サービスや安心利用制限サービスを設定することができます。

これらの対策についての説明ページは以下です。

また、自動的に不正利用を検知するシステムもあります。私も以前、このシステムで不正利用を検知してもらいました(別記事参照)。ただ本記事作成時点では、不正利用でなく普通の利用であっても不正利用として検知されてしまうことがあったりするのがちょっと残念です。

イオンカード

イオンカードでも、各種対策がまとめられています。

これらの対策についての説明ページは以下です。

このページには、利用者に注意してほしいことも記載されています。フィッシング等の手法によりクレジットカード情報を盗まれないようにする対策です。

(余談) 加盟店側は別途対策が必要(チャージバック対策)

クレジットカードの利用者は前述のようにクレジットカード会社からの補償を受けられますが、加盟店側はクレジットカード会社から同等の補償を受けることはできません。

つまり、自分のお店でクレジットカードの不正利用が発生すると、商品等を提供したにもかかわらずクレジットカード会社からはお金が支払われないという、まるごと損をする状況に陥ってしまいます(チャージバック)。別途、チャージバック用の保険に加入する等の対策が必要です。また、加盟店側での不正利用対策も求められます。

(疑問) どこからが過失なのか、補償の悪用も起こり得るのか

誰がどう見ても怪しいフィッシングの被害に遭ったとしても、それは過失には相当せず補償を受けることができたりするのかな、と思ったりします。どうなんでしょう。

ただ、補償の判断が緩すぎると、逆にそのような補償制度を悪用した詐欺とかも出てきそうです。

そういう意味で、イオンカードの不正利用の件は、迅速な補償と、補償制度の悪用対策を両立するのも大変そうだと想像しています。

まとめ

クレジットカードの不正利用時に補償を受けるための届出の期限といった条件や、普段から注意しておくべきことを確認してみました。

出張、旅行のホテル予約はお早めに