夫婦間での “電子マネー渡し投資” における贈与税

妻の楽天証券のNISA口座での投信積立の決済手段として、夫のクレジットカード経由で調達した楽天キャッシュを用いた場合の贈与税の扱いについて調べてみました。

本記事では、そのような夫婦間での “電子マネー渡し投資” における贈与税についてまとめます。

家計全体の話は以下にまとめてあります。

“電子マネー渡し投資” の経緯

”全家計の支出を1つのクレカにまとめる” という方針のもと、夫婦でそれぞれ新NISA用の口座を用意しました。

その際、以下のようにプラチナプリファードから楽天キャッシュを調達し、その楽天キャッシュを楽天証券の投信積立に充てるという方法を考えてみました。

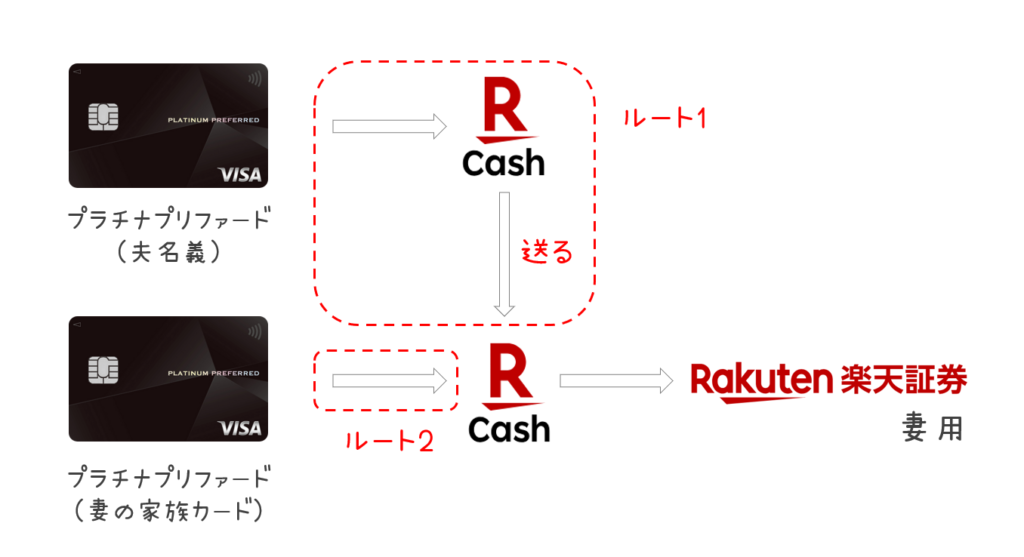

- ルート1

-

夫 (本会員) のプラチナプリファードで楽天キャッシュを調達し、その楽天キャッシュを妻に渡し、妻は受け取った妻名義の楽天キャッシュを妻名義の楽天証券の投信積立に充てる

- ルート2

-

妻 (家族会員) のプラチナプリファードで楽天キャッシュを調達し、その妻名義の楽天キャッシュを妻名義の楽天証券の投信積立に充てる

ルートの詳細については、上記の記事をご覧ください。

夫婦間での “電子マネー渡し投資” における贈与税

上記のような、夫婦間での “電子マネー渡し投資” における贈与税について、把握しておくべき点は以下のようなものです。

一般的に、夫婦間であっても、贈与が発生すれば贈与税の対象となります。

扶養義務のある家族間で生活費や教育費を渡す場合は贈与に当たりませんが、それ以外の資金 (投資のための資金) を渡す場合は贈与に当たります。

従って、楽天キャッシュのような電子マネーを夫婦間で渡す場合も、それが投資のための資金として使われれば(※)、贈与として扱う必要性があるはずです。

例えば、この方法で受け取った楽天キャッシュを用いて、妻が 毎月5万円 × 12カ月 × 20年間 の積立投資を続けた場合、ケースによっては計1,200万円の贈与 (定期贈与) が発生する可能性もあります。

“電子マネー渡し投資” における贈与税の回避方法

このような “電子マネー渡し投資” における、贈与税の回避方法として、以下のようなものが考えられます。

贈与税の回避方法1: 贈与でなく、立替清算を行う

妻が受け取った楽天キャッシュ分の現金を、夫に返して清算する方法です。

投資のために渡した楽天キャッシュと同額のお金 (楽天キャッシュ調達の費用) を、相応の時期に妻の口座 (妻の財産) から夫の口座に送金することにより夫婦間の受贈額を相殺すれば、夫に建て替えてもらった楽天キャッシュ調達の費用を清算したことになります。

税の扱い上は、何と呼ぶのか分かりませんが (立替の清算でなく、借りたお金の返済かも)、とりあえず楽天キャッシュを渡した分の贈与は発生しないはずです。実質的に財産が移動していないので。

なお、この回避方法は、妻の口座に投資に充てるための資金があるということが前提になります。つまり、妻の財産を妻の投資に充てているということが最も重要です。

流れとしては、”夫に楽天キャッシュを調達してもらった方が都合が良いので、夫婦間でそのよう立替の取り決めをしておく” ということです。

説明が必要になったとしても、投資以外にも、妻が生活費決済のために楽天ペイを使いたいケースもあることを考えると、夫婦間で利便性の高い楽天キャッシュの送金を日常的に行うこと自体は自然です。

また、妻が生活費決済の方を節約した際には、その節約分を翌月以降の投資費用に充てたりもできます。その節約分を投資に充てるならそれも立替の金額に含めるべきかと言えばそうなのですが、たまたま節約によって生じた少額の贈与なので、その分は贈与扱いにしても基礎控除の範囲内になるでしょう。

贈与税の回避方法2: 基礎控除の範囲内で贈与を行う (暦年贈与)

毎年、贈与税の基礎控除額である110万円の範囲内で、夫から妻に楽天キャッシュを渡す方法です。

単純に、夫から妻に年間で最大60万円分 (毎月5万円) の楽天キャッシュを渡し、妻がそれを投資に使用するだけの場合 (前述の回避方法1と違い、夫にその金額分を返さない場合) は、この方法に相当します。

贈与の扱いとしては、”暦年贈与” と呼ばれるものです。

ちなみに、楽天キャッシュ (基本型) の送金上限は、1回あたり10万円、1か月あたり30万円です。

贈与税の回避方法3: (逆に) 都度贈与税の支払いを確定させる

相続関連のWebサイト等で贈与税対策として説明のある方法ですが、”基礎控除110万円をちょっと超える額を贈与して贈与税申告する” のように、定期贈与に該当する条件を回避するために、あえて贈与税を明確に発生させるという方法です。

税務署に対して明確に申告するので、安全と言えば安全ですが、何より面倒そうです。

ただ、注意点としては、前述の回避方法2と同様、実は総額や期間を定めて贈与する契約 (約束) があったという場合には、後から定期贈与に該当すると指摘される可能性もあるかと思うので、要注意です。

定期贈与に該当するかどうかの条件

定期贈与に該当するかどうかの条件は、定期金給付契約があるかどうかです。

つまり、総額と期間を定めて贈与する契約 (約束) があるかどうかということです。

そのような契約 (約束) があれば定期贈与に該当しますし、なければ贈与を行ったとしても暦年贈与に該当します。

毎年同じ額の暦年贈与を繰り返すことを “連年贈与” と呼ぶようです。

贈与税における “定期贈与” と区別するため、”連年贈与” という表現は便利かと思いますが、”連年贈与” の方は明確に定義されている訳ではなさそうなので、贈与等について解説しているWebサイト等によっては、言葉の意味にバラつきがあるようにも見受けられます。

贈与に関するとても分かりやすい動画

私の文章では不正確かと思いますので、より詳細に確認されたい方には、以下の動画をオススメします。

国税局・税務署に40年以上勤められた経験のある税理士の方が、感動するくらいに分かりやすく、そのあたりの解説をされています。

まとめ

本記事では、夫婦間での “電子マネー渡し投資” における贈与税ついてまとめてみました。

生計を共にする夫婦なので、こんなに細かいことを考えないといけないというのも不思議な話ですね。

機会があれば、より詳しく確認してみたいと思います。

資産運用関連の人気書籍