PayPayとLINE Payが今後どうなるか経済圏事情を斜め読み(2023年5月)

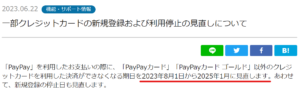

2023年5月1日付のPayPayからのお知らせにて、2023年8月1日以降、PayPayの他社クレジットカードによる支払いが不可になる旨の発表がありました。

このルートを使っていた方にとっては、大きめの”改悪”と思われてしまう変更点ですね。

当面、私はPayPayの代わりに、迂回ルートとしてLINE Payを使う予定です。

一方で、そのような変更に至った背景や、そもそも同じZホールディングス配下にあるPayPayとLINE Payのサービス重複が今後どうなるのか、なかなか気になるところです。

本記事では、私なりに決算資料やプレスリリース(PR)等から、そのあたりの経済圏事情をまとめてみます。

2023年5月時点の情報をもとにしています。

(2023-06-22追記) 他社クレカ利用不可の件は、延期が決定されました。

PayPayのポジション

まずPayPayの状況です。

コード決済のシェアNo.1

主要なスマホ決済の中で、PayPayは圧倒的なシェアNo.1をキープしています。

出典:コード決済利用動向調査 2023年3月3日公表 ※当サイトにて注釈(赤字箇所)

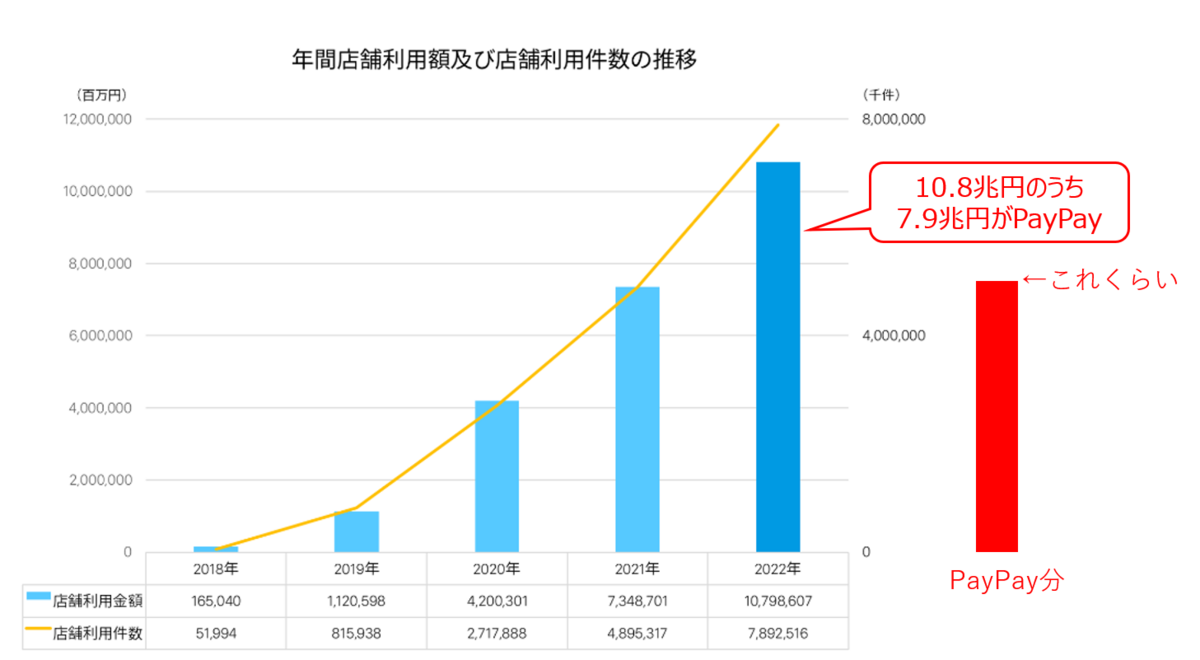

上記は、2022年度のコード決済に関する決済取扱高のグラフです。国内の主要なコード決済事業者 16社分の合計額が約10.8兆円です。

そのうち、PayPayが7.9兆円(※)です。(私の読み方が間違っていなければ) 決済額ベースで約3分の2というか70%超のシェアということになります。

(※)PayPayカード(クレジットカード自体)の決済取扱高を含めない金額。Alipay、LINE Pay等経由の決済を含む(連携による乗り入れ分かと思います)。

出典:PayPay、連結決済取扱高が過去最高の10兆円超え! ~ サービス開始から4年半の異例の速さで10兆円の大台を突破 ~

PayPay、強いですね。

金融サービスを継続的に強化

上記のプレスリリースでは、以下の点にも触れられています。

また、「PayPay」から加入できる「PayPayほけん」ミニアプリ(※6)の商品ラインナップ拡充や「PayPay資産運用」に「PayPayポイント」で投資信託やETFの購入ができるようになる機能を追加するなど、金融サービスの強化を継続的に実施しています。お買い物やお食事以外でも「PayPay」の利用シーンが拡大する中、2023年4月に解禁された「賃金のデジタル払い(給与デジタル払い)」が、今後「PayPay」で受け取ることが可能になれば、決済取扱高の増加がさらに見込まれます。

“PayPay経済圏” として、さらにサービスを拡充していく予定のようです。

Zホールディングス関連企業の方向性

関連グループ企業を管理するZホールディングス配下の資料やPRを確認していきます。

Zホールディングスの決算説明会

決算説明会資料

出典:Zホールディングスの2022年度 決算説明会資料 ※当サイトにて注釈(赤枠箇所)

グループ全体として、収益の成長を維持できているようです。

社名がLINEヤフー株式会社に

2023年10月1日に、LINEとヤフー等の合併と合わせて、”Zホールディングス”という無味な社名から”LINEヤフー株式会社”に変わるようです。

名前としては、ヤフーより前にLINEがきました。

LINE側のCEOだった出澤剛氏がCEOとなるようです。

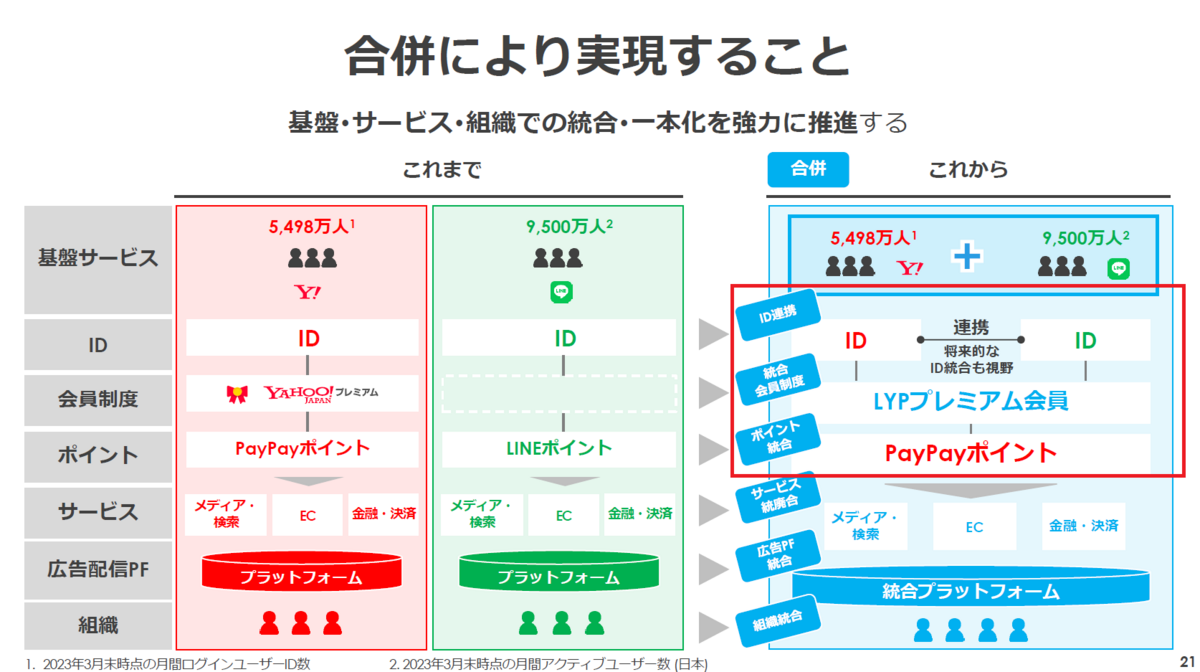

合併と同時期にID連携やポイント統合も

出典:Zホールディングスの2022年度 決算説明会資料 ※当サイトにて注釈(赤枠箇所)

LYP(LINE、ヤフー、PayPay)のサービスがまとめられ、連携や統合が予定されています。

- LINEとPayPayのID連携(将来的なID連携の可能性も)

- 会員制度の統合 (LYPプレミアム会員)

- ポイント統合 (PayPayポイント)

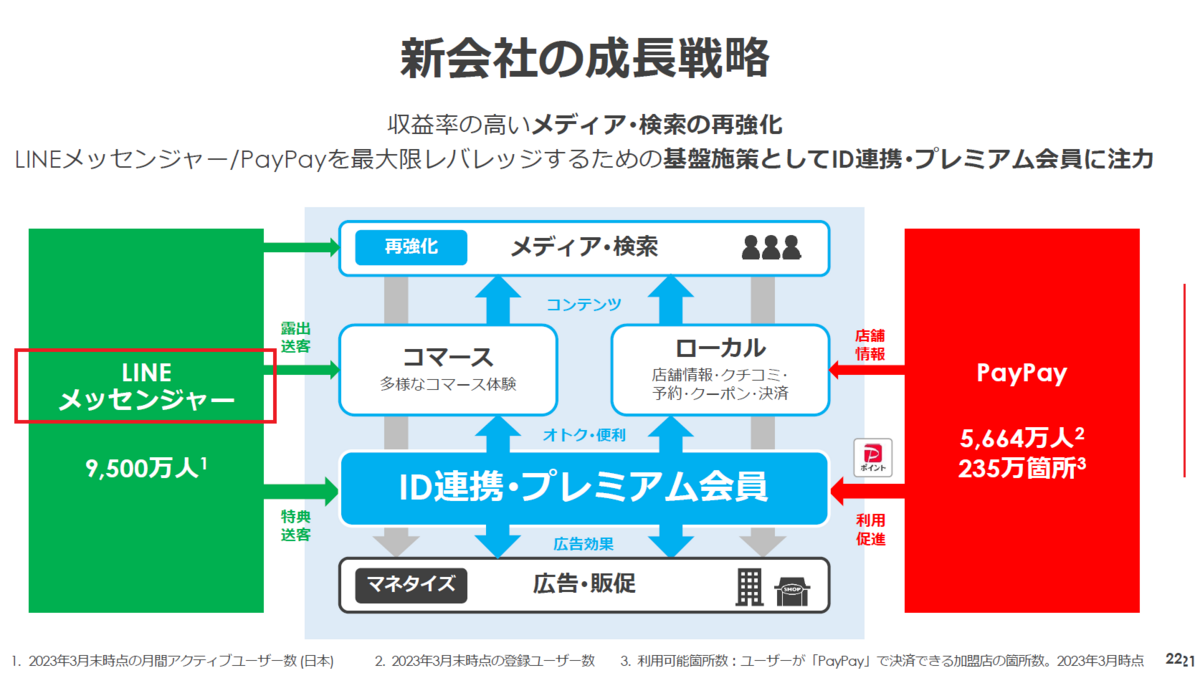

メディア・検索の再強化に向けた成長戦略

出典:Zホールディングスの2022年度 決算説明会資料 ※当サイトにて注釈(赤枠箇所)

メディア・検索の再強化に向け、メッセンジャーとしてのLINEが重要のようです。

LINE Payに言及が無い

本記事としては、この決算説明会資料では、メッセージング基盤としてのLINEには言及されているものの、決済サービスとしてのLINE Payに言及されていない点が気になるところです。

決算短信

続いて、同じく決算説明会の決算短信の方も確認してみます。

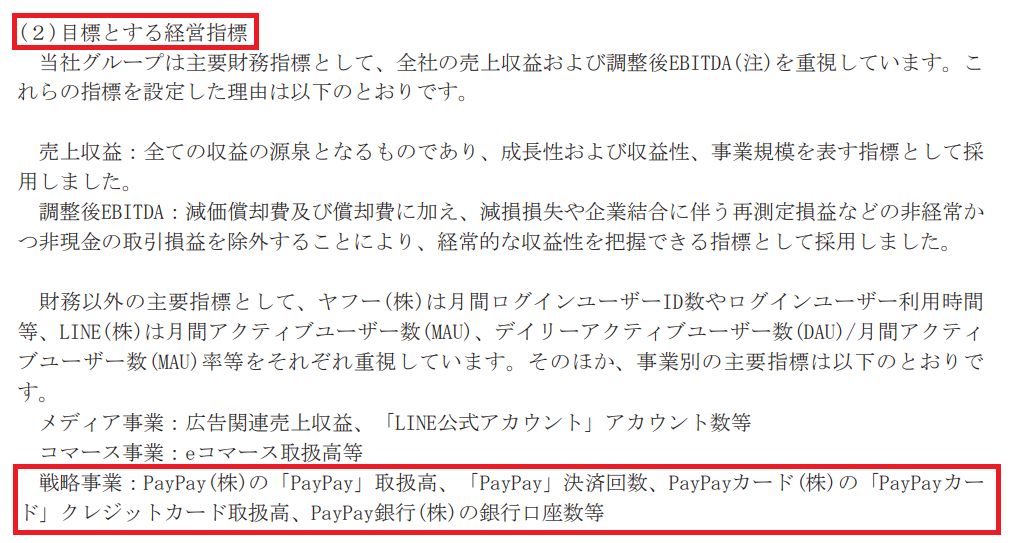

Fintech系戦略事業の主要指標

出典:Zホールディングスの2022年度 決算短信 ※当サイトにて注釈(赤枠箇所)

Fintech系戦略事業の主要指標として、以下が挙げられています。

戦略事業:PayPay(株)の「PayPay」取扱高、「PayPay」決済回数、PayPayカード(株)の「PayPayカード」クレジットカード取扱高、PayPay銀行(株)の銀行口座数等

自社サービスのPayPayやPayPayカードの取扱高が含まれています。

ここにも、LINE Payは登場しません。

セグメント分類としては、戦略事業の大部分がFintech系であり、その中にPayPayやLINE Payも含まれます。

どちらも同じ戦略事業として分類されているのに、位置づけが違うことです。LINE PayよりPayPayの方がコアなサービスとして扱われているように読み取れます。

2022年のグループ企業の動向

2022年にも、グループ内で足並みを揃えて再編が進んでいるようです。

SoftBankのプレスリリース:PayPay株式会社の連結子会社化

2022年7月のプレスリリースです。

出典:ソフトバンク株式会社プレスリリース:当社子会社の株式交付によるPayPay株式会社の連結子会社化に関するお知らせ ※当サイトにて注釈(赤枠箇所)

ここでも、PayPay、PayPay経済圏が主な要素です。

LINEとは”連携強化”と表現されています。

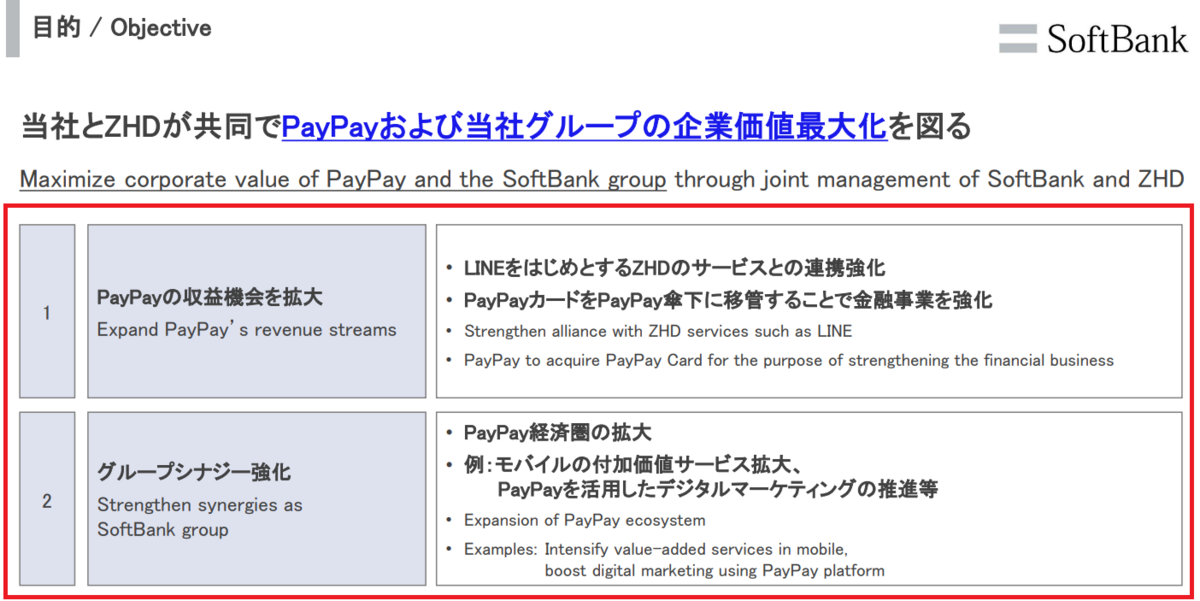

PayPayのプレスリリース:PayPayカードの子会社化

2022年7月のプレスリリースです。

サービスの親和性の高いPayPayカードをPayPayの子会社にすることにより、意思決定のスピード向上とシナジー効果を生み出しやすい環境を醸成し、今後のキャッシュレス決済の進展はもちろん、金融サービス事業のさらなる発展を実現します。開発力やマーケティング力に強みをもつPayPayとクレジットカード事業におけるノウハウを持つPayPayカードが、「PayPay」と「PayPayカード」を利用するお客様により使いやすく、お得な体験ができる環境を一体となって提供することで、ユーザー数の増加とメインカード化を加速し、グループ一丸となってキャッシュレス市場における一層のシェア拡大を目指してまいります。

出典:PayPay株式会社プレスリリース:PayPayカード株式会社の株式取得(子会社化)に関するお知らせ

PayPayカードとしては、”メインカード化”が重要のようです。

PayPay経済圏のベースとなるクレジットカードです。

カード会社が子会社であるの場合の決済手数料

※詳しくないので個人の勝手な推測です

クレジットカード決済は基本的に手数料(数%)が発生するという点について考えてみます。

コード決済やそれに対応する電子マネー(残高)に対し、クレジットカード経由でチャージや支払いをする際、その手数料は基本的にコード決済アプリ側の事業者が負担することになると想定しています。

つまり、コード決済アプリ側としては、よほどのメリットが無い限り、クレジットカード経由のチャージや支払いに対応しない、もしくは対応してもポイント還元の対象にしないはずです。

クレジットカード会社と協力して、クレジットカード側のポイントを無しにすることで手数料を安くするといったパターンもあるかもしれません(知りませんが)。

一方で、子会社やグループ会社が発行するクレジットカードについては、手数料が発生しても連結決算で相殺されるので、あまり手数料コストは問題になりません。

よって、経済圏を形成する上で、自前でカードを発行し、そのカードの利用を推進することは重要です(囲い込み)。

PayPayカードが、PayPayの子会社となることで、このあたりが事業展開にとってより好都合になるものと理解しています。

PayPayとLINE Payが今後どうなるか

最後に、同じZホールディングス配下にあるPayPayとLINE Payのサービス重複が今後どうなるのか、私が思ったことを勝手にまとめていきます。

PayPay経済圏のメイン決済サービスはPayPay

前述の資料やPRから、PayPay経済圏のメイン決済サービスはPayPayと言えます。

(PayPay経済圏はそもそも名前にPayPayが入っているので、資料を見るまでもないのですが)

PayPayの他社クレカ不可は仕方ない

事業が成長したところで、サービス内容を整理していくのは当たり前です。

前述のとおり、自社発行のPayPayカードのユーザ数や取扱高を成長させるため、他社クレジットカードによる支払いに対し、差異化は必要です。

今まで、PayPayが他社クレジットカードによる支払いに対応していたのは、PayPay自体のユーザ数や取扱高を成長させ続け、シェアを確保するためかと思います。

今回、グループ企業内でPayPay経済圏の体制が整ってきたので、他社クレジットカードを利用不可にしたということでしょう。まったく利用不可になるのも困りますが。

PayPayを離れる利用者はどの程度か

他社クレジットカードによる支払いが不可になるので、PayPayを使わなくなる利用者もいるはずです。

概数として、どれくらいになるでしょうか。

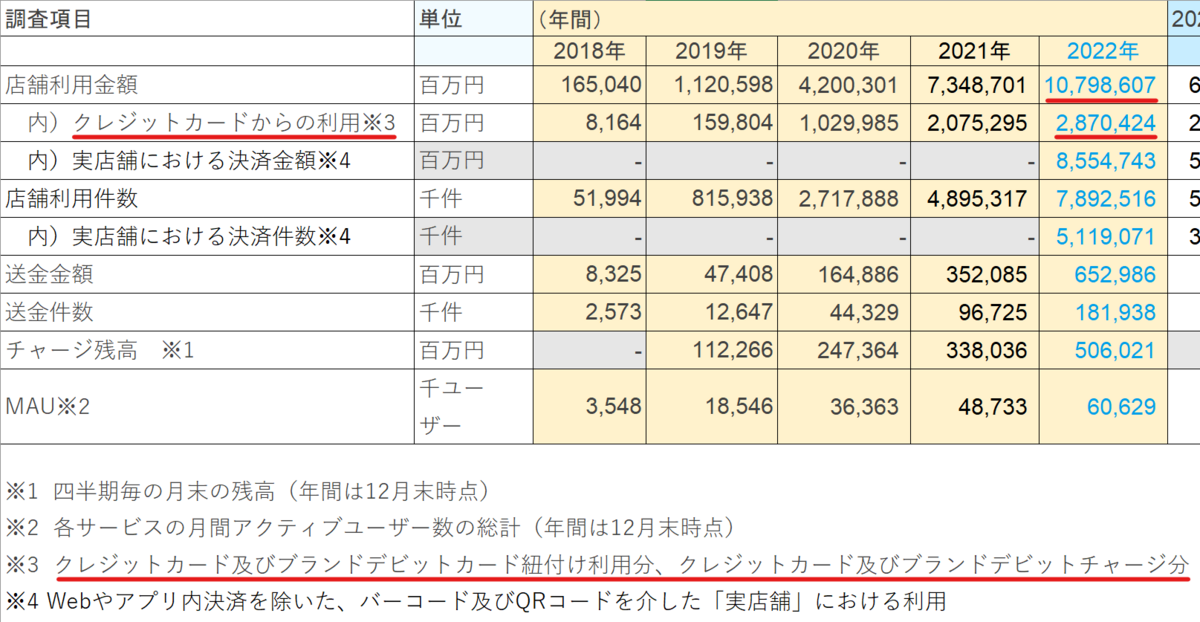

出典:コード決済利用動向調査 2023年3月3日公表 ※当サイトにて注釈(赤線箇所)

前述の国内の主要コード決済の合計額、約10.8兆円に対して、クレジットカードからの利用は2.9兆円です。

つまり、取扱高の3割以下です。思ったより少ない印象です(私の読み方が間違っていなければ)。

それ以外の取扱高は、口座やATMからチャージされたものでしょうか…。個人的には絶対クレジットカードを使いたいのですが。

上記より、私の勝手な推測としては、他社クレジットカードによる支払いが不可になったからと言って、PayPayが取扱高シェアNo.1から転落するほどの影響は無いように思います。

取扱高ベースで3割以下であるクレジットカードからの利用のうち、他社クレジットカードを使っている利用者全員がPayPayから離れても、”3割以下×他社クレカ比率” 程度の影響しか生じません。

むしろ、今後のPayPay経済圏のサービス拡充が成功すれば、トータルの利用者数や取扱高は増加するかも知れません。

※なお、上記データがPayPay単独でなくコード決済事業者 16社分の合計額である点や、利用者数でなく取扱高である点、またPayPayのクレジットカード支払いにおけるPayPayカードと他社カードの比率が不明である点から、誤差は大いにあります。

PayPay経済圏は強いのか

よく分かりませんが、規模的に楽天経済圏が強いイメージです。

PayPay経済圏は、携帯キャリア同士、ドコモ経済圏、au経済圏と並んでいると認識しています。

経済圏と言えば、ECサイトや通信インフラ等、利用者と直接触れるサービスがポイントになりますが、今後のPayPay経済圏ではLINEというメッセージング基盤との連携に注目が集まりそうです。

LINE Payとの関係性も明らかに

もちろん、PayPay経済圏がLINEと連携をするなら、今後、PayPayとLINE Payのポジショニングに関する説明は改めて必要です。

PayPayとLINE Pay、2つのブランドを共存させていくのかどうか気になるところです。

LINE Pay側の方向性はいくつか

LINE Pay側としては、色々な選択肢がありそうです。

LINE Pay自体は、PayPay経済圏のメイン決済サービスではないと読み取れますが、今後、以下のいずれか、あるいは組み合わせによるサービス展開が予想されます。

PayPay乗り入れ継続

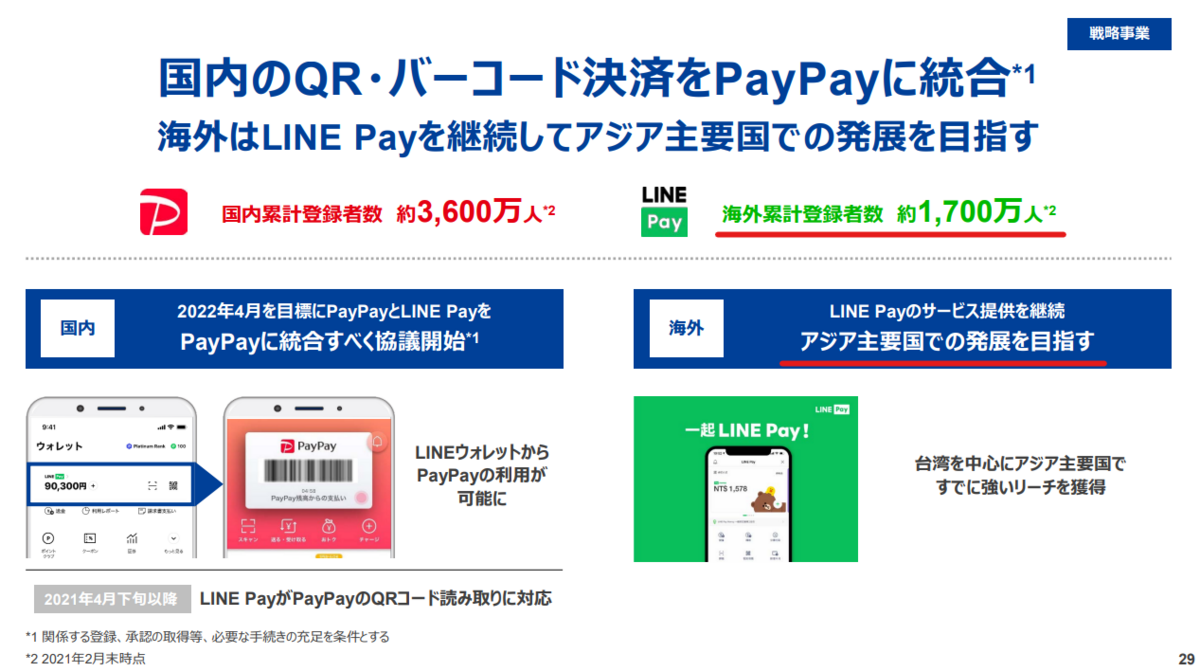

PayPayとLINE Payは、直近の2022年7月に店頭のQRコードをPayPayのものに統一しました。

少なくとも当面は、この利用者がお店のQRコードを読み取る方法(MPM)については、LINE PayからPayPayへの乗り入れが継続されそうです。

海外展開

2年前の2021年3月の戦略方針説明会で言及されています。

出典:LINE株式会社との経営統合に関する戦略方針説明会 セルサイドアナリストおよび機関投資家向け説明会資料 ※当サイトにて注釈(赤線箇所)

LINE Payをアジア主要国に展開する旨の記述があります。

その後も順調であれば、この方針は継続になるでしょう。

独立 or SBI経済圏化

LINEのメッセージング基盤無くしてLINE Payの決済サービスは成立しないでしょうから、LINE Payだけで独立するというのは考えにくいです。

もちろん今のところPayPay側にLINEを乗っ取られてLINE Payだけが取り残される…というパターンも無いでしょう。

ただ逆に、LINEが各決済サービスを公平に扱う中立的ポジションを確保できれば、LINE Payを何らかの形でSBI経済圏に譲ってしまうパターンはあるかもしれません。

LINEクレカは三井住友カード (SBI経済圏)

もともと、LINE自体にはクレジットカード会社が無いようで、LINEクレカは三井住友カードとの提携によって発行されています。

LINE Pay株式会社(本社:東京都品川区、代表取締役社長CEO:長福 久弘、以下:LINE Pay)、三井住友カード株式会社(本社:東京都港区、代表取締役社長:大西 幸彦、以下:三井住友カード)は、本年4月より「Visa LINE Payクレジットカード」の発行を開始し、ご好評をいただいておりますが、今般、戦略的な提携関係を通じて新しい決済体験・カード文化を創造し、新しい時代に即したキャッシュレス決済の実現を目指すこととなりましたのでお知らせいたします。

出典:【LINE Pay】三井住友カードとの戦略的業務提携の推進について

LINE Payのチャージ&ペイに三井住友カードが対応しているのも、そのような経緯からかと思います。

完全統合 (LINE Pay サービス終了)は当面無し

PayPayとの完全統合による LINE Pay サービス終了は、当面は無いと思います。

以下のLINE Pay事業開発室の佐野真人室長の発言からも、何か意図したポジショニングはあるようです。

「我々が提供していかなくてはいけないのは、LINE Payを自然にスムーズに使ってもらうこと。支払っているときにサービスが前面に出るのではなく、後ろで支える存在になるべきだ」(佐野氏)

LINE Payの事業としては、自治体や金融機関などに本人確認機能を提供するKYC事業も含まれる。一見地味だが、社会のインフラとして必要なものに力を入れるあたりに、LINE Payが目指す道のヒントがありそうだ。

出典:「LINE PayがPayPayに吸収される」は誤解 LINE Payはどこへ向かう?

ただ、”支払っているときにサービスが前面に出るのではなく、後ろで支える存在になるべき” というのは、LINE Payというサービス名、ブランド自体が必須ではない、と言っているようにも読み取れます。

Payだけでなく銀行や証券も重複

ちなみにですが、LINE銀行とPayPay銀行、LINE証券とPayPay証券も重複しています。

開業が迫っているLINE銀行についても「ユーザーへの総リーチが重要だ。LINE上でのユーザー体験を最適化したLINE銀行では、ユーザー体験を棲み分け、(PayPay銀行を)補完していきたい」と川辺氏は決算会見で話した。証券にしても「PayPay証券とLINE証券は、ユーザー属性や商品が違う。棲み分けができる」(出澤剛Co-CEO)という。

出典:「LINE PayがPayPayに吸収される」は誤解 LINE Payはどこへ向かう?

やはり規模が大きいグループ企業ですね。

まとめ

本記事では、PayPay経済圏事情を私なりにまとめてみました。

PayPayの他社クレジットカードによる支払いが不可になる変更による影響や、PayPayとLINE Payのサービス重複が今後どうなるのかについては、今後も気になるところです。

ひとまず私としては、三井住友カードからLINE Payのチャージ&ペイを使って、PayPay加盟店での決済と請求書払いができればOKです。

月が変わったら対象になってるかも…

![]() などで使える

などで使える

2,000円分のPayPayポイント(期間限定)

即時付与

さらに後日3,000円分

出張、旅行のホテル予約はお早めに