マイ・ペイすリボ利用時も信用情報の記録は “$” だった

私は、三井住友カードでポイント還元率+0.5%アップの特典を利用したいのでマイ・ペイすリボを設定しているのですが、リボ払いの未払い残高がある場合でも、信用情報の記録は “P” でなく “$” になるということが分かったので、本記事にまとめておきます。

CICが保有する自分の信用情報を開示してみた際に気付いた小ネタです。ほとんどの方にとって役に立つような情報ではないと思いますが…。

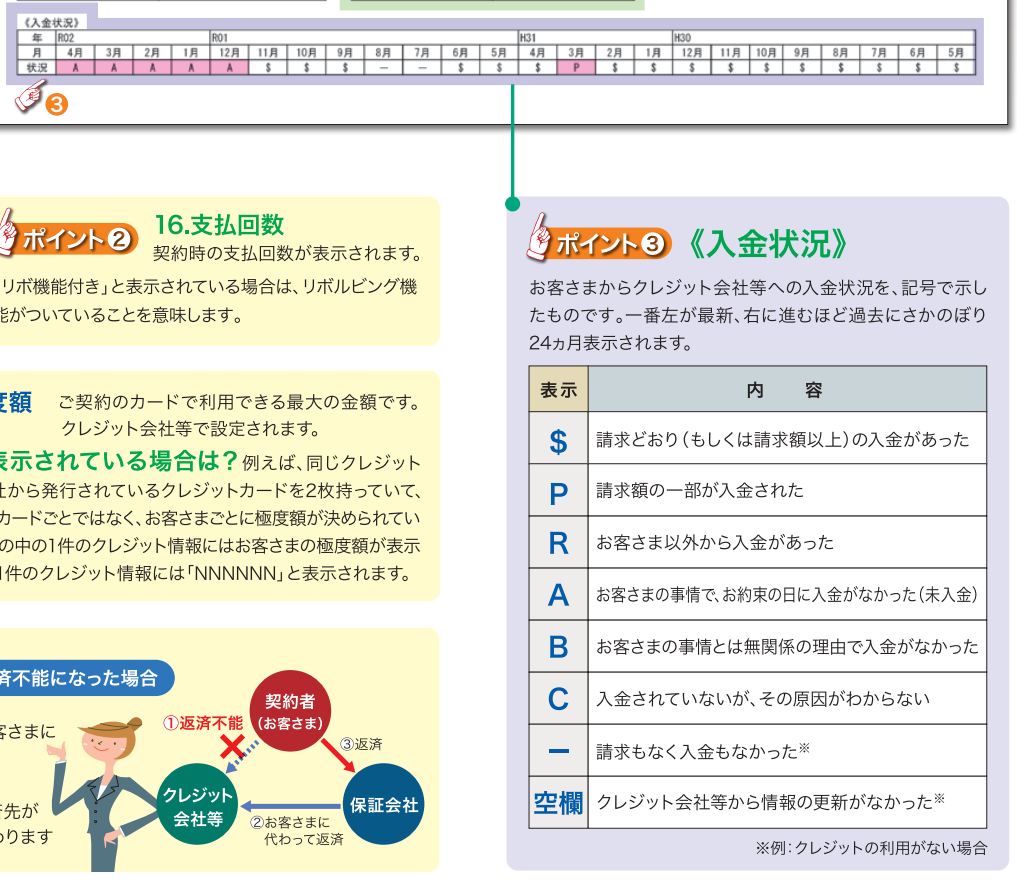

信用情報の入金状況にある “$” とかの記号

CICに保管されているクレカ等に関する信用情報(個人の属性・契約内容・支払状況・残債額など)は簡単な手続きで開示できるのですが、その中には入金状況を示す “$” 等の記号があります。

以下のような箇所です。

信用情報開示報告書の見方

例えば、”$” であれば問題なく入金されており、”A” であれば入金遅延があったことを示します。

本記事では、三井住友カードのマイ・ペイすリボを利用した際、リボ払いの未払い残高がある場合でも、この信用情報の入金状況の記録が “$” になったという話をします。

なお、マイ・ペイすリボやCICの信用情報の話については、以下の記事にまとめてあります。

私の信用情報でマイ・ペイすリボ利用時の “$” を確認

2024年3月時点で信用情報を開示してみたのですが、三井住友カードのマイ・ペイすリボを利用した際、リボ払いの未払い残高がある場合でも、この信用情報の入金状況の記録が “$” になっていました。

上記は、私の信用情報のうち三井住友カード プラチナプリファードの分のクレジット情報で、マイ・ペイすリボを利用していた期間の入金状況です。未払い残高があった時期も無かった時期も含みます。

マイ・ペイすリボのポイント還元率+0.5%アップの特典を利用するためにリボ払いの未払い残高を残した状況でも “$” が記録されていることが分かります。もちろん無くても “$” なので、この記号だけでは、リボ払いの未払い残高があるかどうかの見分けはつきません。

また、リボ払いでなく一括払いの場合にも “$” が記録されるので、この記号だけでは、そもそも自動リボ払い設定になっているかどうかの見分けもつきません。

私は今まで、リボ払いの未払い残高がある場合には、”P” (請求額の一部が入金された) が記録されると思っていたのですが、これは勘違いだったようです。少なくとも私が利用している三井住友カードの場合は。おそらく、リボ払いの契約に沿って請求どおりに入金しているので、その場合は “$” ということなのでしょう。

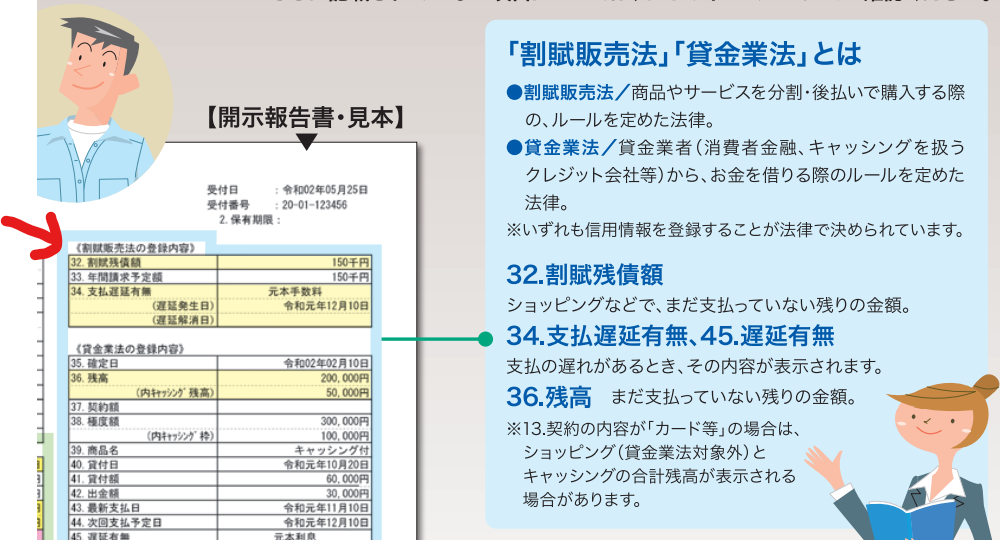

ちなみに、リボ払いの未払い残高 (もしくは分割払いの未払い残高) がある場合は、クレジット情報の割賦販売法の登録内容にある、32.割賦残債額や33.年間請求予定額にその金額が登録されます。34.支払遅延有無は支払いの遅延がある場合に登録されます。

信用情報開示報告書の見方

※当サイトにて赤線で注釈

(余談) リボ払い利用者はクレカ会社の良いターゲットでは

私の想像ですが、クレカ会社にとっては、リボ払いを使っていない利用者より、使っている利用者の方が、他の条件が同じなら、新たなクレカ発行時の審査の際に “より高い収益が見込めそうな人物” とみなされるかと思います。そのようなデータ活用をする有用性があるのかどうかは分かりませんが。

例えば、クレカ会社のキャンペーンにつられて自動リボ払い登録をした後、解除し忘れてリボ払いの手数料を延々と支払い続けているような利用者は、クレカ会社にとって好条件(?)の収益源です。分割払いも同様です。

少なくとも今回の例では、クレジット情報の割賦販売法の登録内容から、リボ払い(もしくは分割払い)を利用していることが分かるので、クレカ発行の申込者の信用情報の中で、この項目の記録の有無から収益性の見込みを推定できるかもしれません。なお、審査結果には影響しないと思います。

ただ、リボ払いの手数料の額はクレジット情報に記録されないようなので、特典のためだけに手数料を最小限に抑えながらリボ払いを利用している利用者なのかどうかを単純には見分けることはできないと思います。他の項目の傾向から、そのような利用者かどうか判断することはできそうですが。

まとめ

マイ・ペイすリボのリボ払いの未払い残高がある場合でも、信用情報の記録は “P” でなく “$” になるということが分かったので、本記事にまとめてみました。