カブアンドで株がもらえるスキームの解説を発見

当サイトには広告を含みます。広告でなく単なる紹介等の場合もあります。

当サイトでは、広告掲載ポリシーに沿って広告を掲載しています。

※広告でなく、単に商品やサービスを自主的に紹介しているだけという場合もあります。

その中でも "オススメ" として紹介している商品やサービスは、個人的にそう思えたものだけです。

共感、興味をもっていただけるものがあればご利用ください。

当サイトでも何度かゆるめに触れているカブアンドですが、カブアンドのサービスを利用すると最終的に株がもらえる仕組みを法的にどのように実現しているのかという点が以前から気になっていたりしまして、今回その点に関する解説を見つけたので備忘用にまとめておきます。

こんな話を記事にするハッキリとした目的はありませんが、当サイトは気になったことをメモ程度にでも記事にする感じのブログなので、それはそれでいつも通りです。

経緯

カブアンド(株式会社カブ&ピース、代表取締役社長はZOZO創業者の前澤友作)は、“サービスを使った分だけ株がもらえる” という仕組みで各種生活インフラ事業を展開し上場を目指す企業です。

私が今まで(第1期募集)にカブアンドのサービスを利用してきた経緯などは以下の記事にまとめてあります。

本記事では、カブアンドのサービスを利用すると最終的に株をもらえる仕組みがどのように実現されているのかという点について、法的な側面も含めたスキームを弁護士(法律事務所)や会計士の方が解説されている情報を見つけたので、私の理解をメモとしてまとめるものです。

参照する資料等

本記事では、カブアンドのスキーム自体の理解のためにアンダーソン・毛利・友常法律事務所が発行されている以下の資料を参照します。

この事務所は、”カブアンドのカウンセルとして、案件の組成段階より、会社法、金融商品取引法(「金商法」)を含むあらゆる法的側面から総合的にサポート” されたそうです。ので、この資料の内容は当事者(一次情報)の見解に近いものとして解釈します。

また、カブアンドのスキームの工夫点などの理解を深めるために公認会計士の水地一彰さんが公開されている以下の記事を参照します。

web3の会計・税務に特化し、スタートアップ関連のスキームにもお詳しいようです。

また、カブアンドが公開している目論見書は以下です。これは第1期募集のものですが、最新のものはカブアンドのWebサイトをご確認ください。

カブアンドで株がもらえるスキーム

カブアンドのサービスを利用すると最終的に株がもらえる仕組みを実現するためのスキームについてです。

目論見書の記載

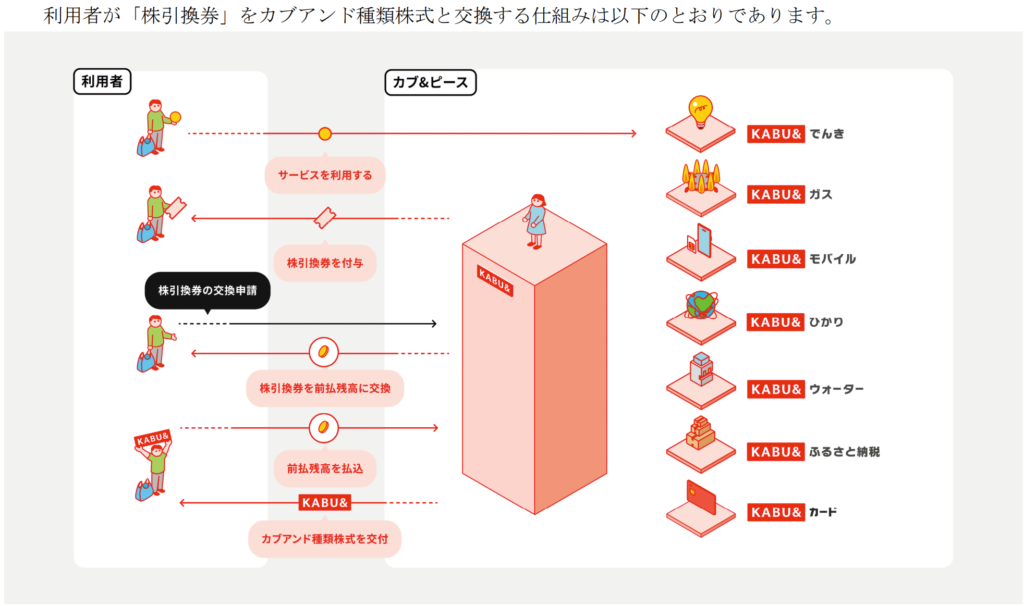

カブアンドの目論見書では、下図のように説明されています。

この図に登場する株引換券というのは、カブアンドのサービスの利用等によって利用者に付与されるポイントのようなものです。

この図から単純に読み取れることは、

株引換券 → カブアンドの株式

のような直接交換

ではなく、

株引換券 → 前払式支払手段 → カブアンドの株式

のような多段の交換

が行われているという点です。

なぜ多段なのでしょう。なぜ前払式支払手段を経由するのでしょう。

不思議ですね。そのあたりを詳しく確認してきます。

スキームの概要

まず、主にアンダーソン・毛利・友常法律事務所の資料から、このスキームの概要を把握しておきます。

このスキームにおけるカブアンド種類株式の交換に関する3つの構成要素(株引換券、前払式支払手段、カブアンド種類株式)の概要は以下です。

- 株引換券

-

- カブアンドとの関係で1枚1円として扱われるポイント

- カブアンドのサービス利用やキャンペーン等により付与される

- (補足)後述のように前払式支払手段への交換だけでなく1枚1円相当のレートで割引券への交換も可能

- 前払式支払手段

-

- 株引換券からの交換によって発行されるもの

- カブアンド種類株式の募集で割当対象となった株式数に対応する株引換券(1枚1円として扱う)がこの前払式支払手段に交換され、交換された前払式支払手段はカブアンド種類株式の払込みに利用される

- カブアンドは、利用された前払式支払手段相当額の金銭を発行者から清算金として受け取る(金銭出資)

- (補足)発行者は株式会社ARIGATOBANKで、この前払式支払手段は第三者型であり名称は “株引換残高”

- カブアンド種類株式

-

- カブアンドでもらえる株はこれ

- 上場前なので未公開株

- 前述の前払式支払手段の清算(金銭出資)に伴い、募集で割当対象となった株式を利用者が取得する

- カブアンド種類株式の性質は、剰余金の配当はあり(配当実施は未定)、残余財産の分配は無し

- 取得条項により上場時の普通株式への転換が考慮されている

- カブアンド種類株主がカブアンド種類株式を換金する手段は原則として転換された普通株式が上場した後に市場で売却する他ない

上記のように、

株引換券 → 前払式支払手段 → カブアンドの株式

のような多段の交換

が行われています。

また、各規制等への対応のうち、カブアンドのスキームならではの論点も挙げられています。

まず、カブアンド種類株式の交換に関する論点は以下です。

- 株引換券から前払式支払手段を経由してカブアンド種類株式を取得する方法は、ポイントのように株式を配布したいというカブアンドのニーズと現物出資規制の両方に対応するもの(金銭出資)

- これは会社法の現物出資規制

- 株引換券を直接カブアンド種類株式の払込みに利用する形にすると、金銭以外の財産を出資する場合(現物出資)に該当し、原則として現物出資財産の価額を調査する検査役の選任等の手続きが必要(煩雑)

- 前払式支払手段を経由することで、現物出資でなく金銭出資の履行となる

その他、以下の論点についても説明されていました。

- カブアンド種類株式の発行者(カブアンド)自身による自己募集が可能(自身で取得勧誘、マーケティング)

- 日本証券業協会の「店頭有価証券に関する規則」にて、未上場株式についての投資勧誘は原則として禁止

- カブアンド自身による有価証券の募集は金商法の定義から除外されているため可能

- 前澤社長が保有する株式の譲渡を定期的に行う形態は業とみなされる可能性があることから、カブアンドが自己募集する形態

- 最終的にカブアンド種類株式を取得可能な株引換券の付与に言及するカブアンドのサービスに関する情報発信は、カブアンド種類株式の取得勧誘に該当する可能性があるため、その情報発信の際には常に有価証券報告書が提出されている状態である必要性あり

- これは金商法

- 払込期日が異なる場合(第○期募集)、別の有価証券報告書の提出が必要

- 色々なことが勘案された結果、カブアンドの場合は常に(空白期間なく)取得勧誘を行っていることになるので、第 2 期募集に係る有価証券届出書の提出日は、第 1 期募集に係る条件決定日と同日になった

上記より、前払式支払手段を経由することによって現物出資規制をうまく回避して(金銭出資)、株配りをスムーズに実現しているように読み取れます。カブアンドの利用者側の手続きとしては意識されない要素ですが。

スキームの特徴

続いて、公認会計士の水地一彰さんの記事から、このスキームの特徴を確認してみると、以下のような説明があります。

- 株引換券は、法的に「財産」として認められない(ので、株式発行の対価(払込財産)になり得ない)

- 株引換券は、1枚1円分相当のレートで割引券に交換できる(等価に扱う)ことで「金銭に応ずる対価」になる

- 前払式支払手段は、「金銭に応ずる対価」を得て発行される法的に価値が認められた「財産」である

上記より、株引換券を前払式支払手段に交換できること、そして、その前払式支払手段であればカブアンド種類株式を取得する対価(払込財産)になるということです。

株引換券を1枚1円分相当のレートで割引券に交換できるようにしておくことによって、利用者等がその割引券を入手する権利を行使しない場合の交換先に対しても1枚1円という等しい価値があると推定され、その結果、株引換券を前払式支払手段という財産に交換するための根拠が成立するというところが絶妙なのだと理解しました。

私が思ったこと

今まで、株引換券を使ってカブアンド種類株式を取得する際に前払式支払手段を経由する理由や意味について不思議に思っていたのですが、上記の解説によってスッキリしました。ちなみに私の今までの想定は的外れな内容だったようです。

その他、色々思ったことをメモしておきます。

- 前払式支払手段を使って株式(今回だとカブアンドの自社株)を取得させること自体はアリ(金銭出資の履行)

- 発展形として、仮に第三者発行の株式(他社の株式)を取得させるという場合には、その発行者が当該前払式支払手段を利用できるようになっていれば良いというだけなら(加盟店的な)、他社の未公開株に交換できるスキームも実現できるのでは(スタートアップ株モール的な) ※自己募集でなく他社株式の仲介(投資勧誘)となる場合の規制対応が必要だが規制緩和の動きも

- 前払式支払手段の現金化(払い戻し等)に関する懸念の有無については、このスキームの場合は、前払式支払手段を取得する手段およびカブアンド種類株式を現金化(換金)する手段が限定的なので、多額の外部資金を現金化される懸念は基本的に無い(ちなみに、カブアンドでは上場しなかったらカブアンド種類株式を前澤さんが買い取りますと宣言してたり、上場したらしたで売却できるので最終的に現金化できることが確定してたりはする)

- 一方で、楽天キャッシュとかいう前払式支払手段は易々と投資信託を購入できてしまうのはどういうことなのか

- ちなみに、カンムのpoolは前払式支払手段でファンド購入する仕組みは第二種金融商品取引業

- などなど、こういったスキームについては別記事に

- 株引換券というポイントは、カブアンドにとって他社(株式会社ARIGATOBANK)の前払式支払手段に交換できるので、共通ポイント的な扱いになるのだと思う、たぶん(景表法)

- このスキームでカブアンド種類株式の取得をした場合の課税については、前述の水地一彰さんによると株引換券を前払式支払手段に交換した時点で課税対象となり、税目としては雑所得に該当するらしい(担税力への言及)

まとめ

カブアンドのサービスを利用すると最終的に株をもらえる仕組みがどのように実現されているのかという点について、法的な側面も含めたスキームを弁護士(法律事務所)や会計士の方が解説されている情報を見つけたので、私の理解をメモとしてまとめてみました。

出張、旅行のホテル予約はお早めに