【ファミペイカード、PayPay残高カード】○○ペイのカード決済に期待?

○○ペイと言えばコード決済が使われるイメージですが、最近のファミペイカードやPayPay残高カード(※)のように、クレジットカードの番号や物理カードを用いた支払いに対応する流れもあって面白いです。

(※)本記事の作成時点では詳細は未発表

本記事では、そんな最近の○○ペイのアップデート状況に触れつつ、最後に私にとって本命はそこじゃなくて三井住友カードや楽天キャッシュの方に期待している旨のお気持ちを述べたいと思います。

ファミペイカードとPayPay残高カード

2025年の春、ファミペイのリアルカードに相当するファミペイカードが登場しました。そして、まだ具体的な仕様は分かりませんがPayPay残高カードというものも登場しそうです。

ファミペイカード

ファミペイ翌月払いのリアルカード、ファミペイカードが予定通り2025年春にリリースされました。

ファミマTカードがの新規受付が終了して本家ファミリーマートから発行される格好で、以前から2025年春にはリリースされるという話だったので予定通りです。(追記)その後、ファミマTカードがFamima Cardにリニューアルされることに。

個人的に把握しておきたいと思った仕様は以下です。

- 翌月払い登録者(=クレジット契約者)のみ発行可能なリアルカード

- 国際ブランドはJCB

- 年会費は永年無料だけどカード発行手数料は1,100円(税込) ※

- カード自体はナンバーレスで、カード番号はおそらくファミペイ翌月払いのものに相当(クレジット)

- リアルカードと従来のファミペイバーチャルカードの番号は異なる(バーチャルカードの番号はたぶんプリペイド)

- ファミペイ(コード決済)、ファミペイバーチャルカードと残高は共有

- ファミペイ残高が先に使用され、残高が無ければ翌月払いになる(ファミマポイントも利用可能なはず)という点もファミペイバーチャルカードと同じはずで、残高払いと翌月払いの切り替え機能は無し(参考)

- Apple Pay、Google Payは利用不可(ファミペイバーチャルカードでは可)

※初回申込みのカード発行手数料が今だけ無料(無料でなくなる日は未定)

リアルカードができたという点以外に新機能は増えておらず、とてもシンプル。

リリース以前からリアルカードではガソリンスタンドや鉄道改札、海外加盟店等での決済に対応できることに言及していたので、バーチャルカードとは異なるカード番号の実装が必要だったのかと思います。ちょっと煩わしさを感じますが。

あと、Apple Pay、Google Payに対応していない点は、バーチャルカードより見劣りする感じがしていじらしいです。そもそもバーチャルカードで対応できているから必須でもない訳で、コストもかかるでしょうし。本当はファミペイカードに統合できれば楽なのでしょうが、翌月払いの契約者しか発行できないというハードルがある以上、誰でも利用できるファミペイバーチャルカードの利便性は今後も維持しないといけません。

お得なキャンペーン等については、本記事の作成時点では、ファミペイカードの初回申込みのカード発行手数料が今だけ無料になっているくらいで、翌月払い自体の新規契約も含めて特典は無いようです。私は翌月払いは未契約なので、今後良いキャンペーン等があれば利用してみたいと思います。

PayPay残高カード

2025年4月22日のPayPayステップ規約改定にて、PayPay残高カードというものが利用できるようになりそうです。新しい規約に登場しています。

✅PayPay残高カード、プリカ機能かな

— 朝から昼寝 (happynap.net) (@happynapx) April 10, 2025

Visa LINE Payプリペイドカードも終了になったので

4月22日:PayPayステップ規約改定のお知らせ – PayPayからのお知らせhttps://t.co/0F0Qjzf3mK https://t.co/B6E9OmBy26

新しい規約の内容を確認する限り、PayPayステップ(PayPayの常設ポイント還元)において残高払いと同等の特典が適用されるようです。

おそらく、プリペイドカードとしてのカード番号が発行されて、支払い方法の1つとしてPayPay残高を消費できるようになるのかと想像しています。物理カードの有無やApple Pay/Google Payへの対応可否は不明ですが、本記事の作成時点ではApple Pay/Google Payに対応するような規約改定の案内はありません。あと、どの国際ブランドが利用できるのかも不明です。

従来、PayPay残高の使い道はPayPayに対応した実店舗やネットの加盟店あるいは請求書払いでしたが、PayPay残高カードの登場によりクレジットカードでの決済に対応しているお店やサービスでもPayPay残高を消費できるようになりそうです。残高以外にPayPayポイント(期間限定ポイントでなく通常ポイントの方)も利用できるでしょう、たぶん。

メリットとして、PayPayステップの+0.5%還元特典の条件である “200円以上かつ30回以上、合計10万円以上の決済” を意識して利用されていた方にとっては、PayPay残高カードの登場により、そのノルマがかなり軽くなるのでは。例えば、Amazonギフトカード200円分をたくさん購入したり(従来、AmazonギフトカードはPayPayでは支払い不可)、一部の固定費をクレジットでなくPayPay残高で支払ったりするという選択肢ができるので(実際にできるかどうかはまだ分かりませんが)。あとは、ソフトバンクまとめて支払いでお得にチャージできる残高の扱いも気になるところ。

機能的には、支払元としてPayPayクレジットとPayPay残高の切り替えやシームレスな統合があれば便利そうなのですが、たぶん無いですね。

個人的には、PayPayの設計方針は極シンプルなものかと思っていたので、このPayPay残高カードの導入は意外でした。給与デジタル払いが徐々に進んでいる状況や、PayPayの他社クレカ紐づけで迷走している様子から、残高を用いた機能を強化すべきという判断があったのだろうと想像しています。あと、”PayPay残高カード” というネーミングにはやっつけ感があります。

発表がありました。事前に分かっていた内容の通りかと思います。

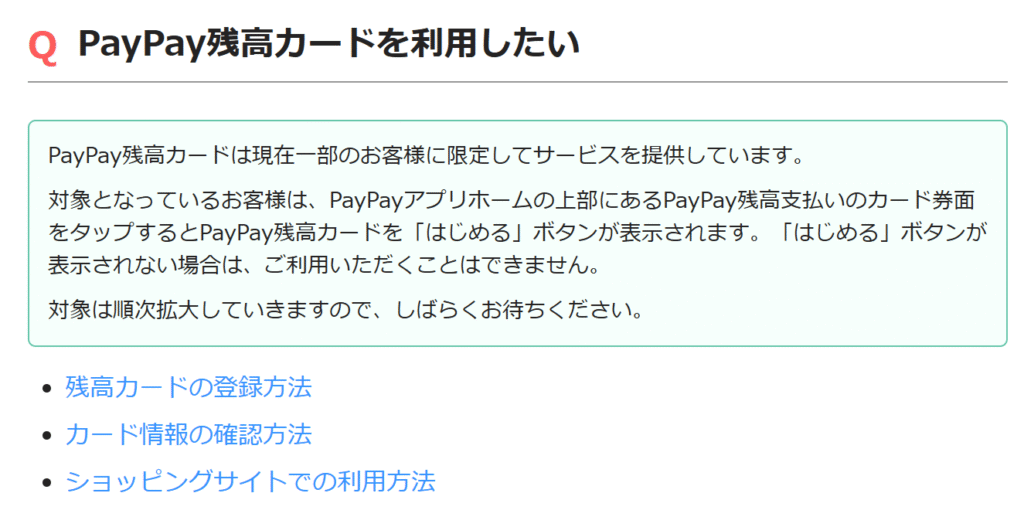

(追記)PayPay残高カードのサービス提供が一部利用者向けに開始

2025年5月9日時点で、PayPay残高カードがヘルプページに登場しました。

一部のユーザにのみサービス提供開始しているようです。

私のPayPay残高画面には、残高カードを登録するための[はじめる]ボタンは表示されませんでした(まぁ残高チャージしたこともないのですが…)

各社の実装いろいろ

冒頭で触れたとおり「○○ペイと言えばコード決済」だと思っていましたが、今後はプリペイド(前払式支払手段)とクレジット(とポイント)、あるいはコード決済とカード番号(とApple Pay/Google Pay)といった決済機能の要素をどのように組み合わせるかによって各社が提供するサービスが無駄に多様化し、比較評価し始めるとカオスになりそうです。利用者がそれらをどこまで意識するかは別として、面白いような、面倒なような。

従来から、au PAY(au PAYプリペイドカード)のようにバーチャルカードとリアルカードで共通のカード番号と残高になっているもの(クレジットは無し)や、Oliveフレキシブルペイのように利用者がアプリで支払い方法をデビット、クレジット、ポイントの間で切り替えられるもの(別途クレジットモード専用のカード番号があったり)がありました。実装は様々です。

どの実装が優れているかという観点は時勢に応じて変わるはずですが、普通のクレカ式の支払い(マンスリークリアなクレジット)だけではコスト面でデビットやプリペイドに比べて淘汰されやすい気もするので、ファミペイのように残高とクレジット(翌月払い)の統合により分割やリボにつなげる導線を確保するあたりはイシュア側の工夫のしどころなのかなと思ったり。勝手な想像ですが。

で、三井住友カードと楽天キャッシュ

我が家が普段利用している支払い方法を踏まえた感想です。

三井住友カードは、ちょっと “Visaすぎて柔軟性に欠ける” ので、コード決済や請求書払いの領域を自前か提携でケアして欲しいです。LINE Payのチャージ&ペイが終了する訳で。高還元ルートが無いと支出ルートを組みづらい点が残念。

楽天キャッシュは、カード番号での支払いに対応したら最強電子マネーの座を超えてレジェンドに到達しそうです。そうなって欲しいところですが、さすがに他社とのパワーバランスが崩壊しそうです。

他方で、ちょっと引いて考えると、決済手段が多すぎるので絞らないとですね。非効率。

例えば、大阪万博で対応するキャッシュレス決済の一覧。これも展示物みたいなものかもしれません。

まとめ

最近のファミペイカードやPayPay残高カードの話題から、○○ペイのアップデート状況に触れつつ、最後に私にとって本命はそこじゃなくて三井住友カードや楽天キャッシュの方に期待している旨のお気持ちを述べてみました。

以下、関連記事です。

共通ポイントの使い勝手や○○ペイの決済機能について詳しくチェックしておきたい方は、よろしければ以下の記事もご覧ください。

ファミペイ関連の決済サービスについては、以下の記事にまとめてあります。

月が変わったら対象になってるかも…

![]() などで使える

などで使える

2,000円分のPayPayポイント(期間限定)

即時付与

さらに後日3,000円分

楽天市場