インフレ率2%に負けない貯蓄と投資の割合、必要な利回り

先日、以下の記事にて、インフレが続くと手元 (や銀行口座) にある現金 (通貨) の実質価値がどれくらい下がるかを計算してみました。

その中で、対策の 1つとして投資を挙げています。

本記事では、総資産がインフレに負けない程度に価値を維持できるラインをざっくり把握するため、貯蓄と投資の割合と、投資の利回りの目安を計算してみます。

特に、積極的に投資するのが心配で、“資産が目減りしない程度で良いので、投資に回す金額は最低限にしたい” と思われている方にとっても、何らか目安になるかもしれません。

インフレや金利の定義はざっくり

本記事では、インフレ率の細かい定義には触れず、ざっくりと “あるモノの価格” が昨年より上がる割合をインフレ率として扱います。

金利についても、話をシンプルにするためゼロとして扱います。実際、預金金利はほぼゼロですし…。

インフレ率 2% が続いた場合の投資割合と利回り

本記事の1つ前の話として、インフレが続いた場合のマネーの実質価値 (通貨価値) の変化を計算した結果については、以下の記事をご覧ください。

※本記事では、預金や現金等のお金のことを、カタカナで “マネー” と表記します

本記事では、以下の前提から、総資産 (持っているマネー) のうち投資に使用する金額の割合を3パターン用意し、年数の経過とともに、総資産の “マネーの実質価値” を維持するために必要となる投資の運用利回りをグラフや表で確認します。

- インフレ率: 2%

日銀の “目標インフレ率 2%” や、最近の実際の指数を考慮します - あるモノの価格: 100万円

いま (最初)、1つ100万円の商品があるものとします - 持っているマネー: 100万円

いま (最初)、100万円を持っているものとします - 預金金利:0%

話をシンプルにするためゼロにします - 計算する期間:20年間

いま (最初) から、20年後までの計算をします - 持っているマネーを投資に使用する割合:3割、5割、7割 の3パターン

総資産に対する投資割合を 3パターン用意します - 投資による利益の課税有無:非課税

NISA や iDeCo 等のような非課税制度を想定します

最初は、100万円のマネーを持っている状態から計算をスタートします。その100万円のうち、投資に使用する割合を3パターン用意します。積立投資でなく、最初からその割合を一括で投資に使用する計算です。

投資に使用するマネーは一定の運用利回り (+その複利) で増えていくものとします。一方で、それ以外のマネー (預貯金) はずっと額が変わりません (金利をゼロとする前提のため)。

そのような前提で、年数の経過とともに、インフレによる “あるモノの価格” の増加と、投資の運用利回りによる資産額の増加が概ね均衡するライン、つまり “マネーの実質価値” が減少しないライン (=ほぼ損得ゼロ) を確認していきます。

“マネーの実質価値” については1つ前の話で説明していますが、後述のあるモノを1つ買えるマネーの額を100万円と定義した場合に、最初 100万円だったマネーがインフレ環境下で年数の経過とともにその価値を減らしていく様子を表すものです。

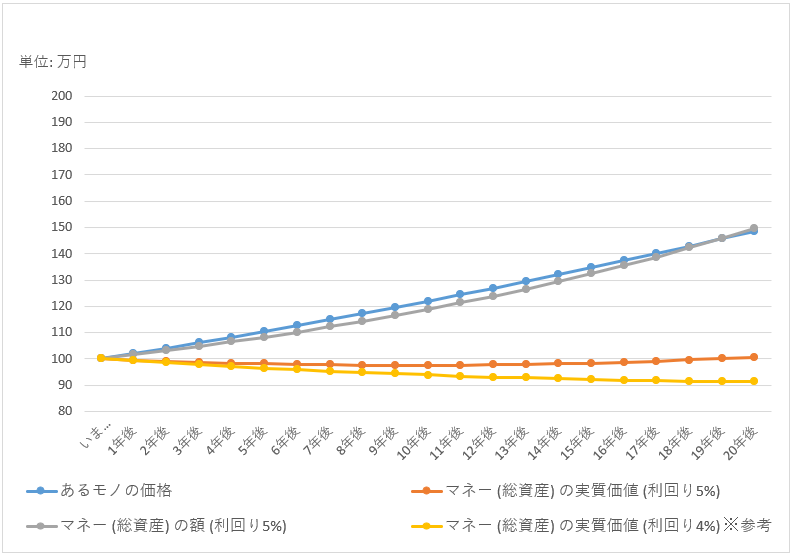

投資割合 3割: 利回り5%以上が必要

まずは、総資産のうち3割を投資に使用した場合の計算です。

当サイトにて計算

インフレによる “あるモノの価格” の増加と、投資の運用利回りによる資産額の増加が概ね均衡するライン (=ほぼ損得ゼロ) は、利回り 5%でした。参考のために記載した利回り4%の線では、マネーの実質価値が90万円程度に目減りし、インフレに負けています。

この 5%が、総資産のマネーの実質価値がインフレに負けないようにするために必要となる利回りです。利回りが5%より低くなるにつれ、インフレに負けやすくなります (ちなみに投資期間が20年間でなく永遠なら、インフレ率より利回りが高い状態が続きさえすれば、どこかで必ず投資の運用利回りによる資産額の増加があるモノの価格の増加を上回ります)。

今回の3パターンの計算のうち、この投資割合 3割が最も小さいため、その分、均衡させるために確保しないといけない運用利回りは最も高いです。

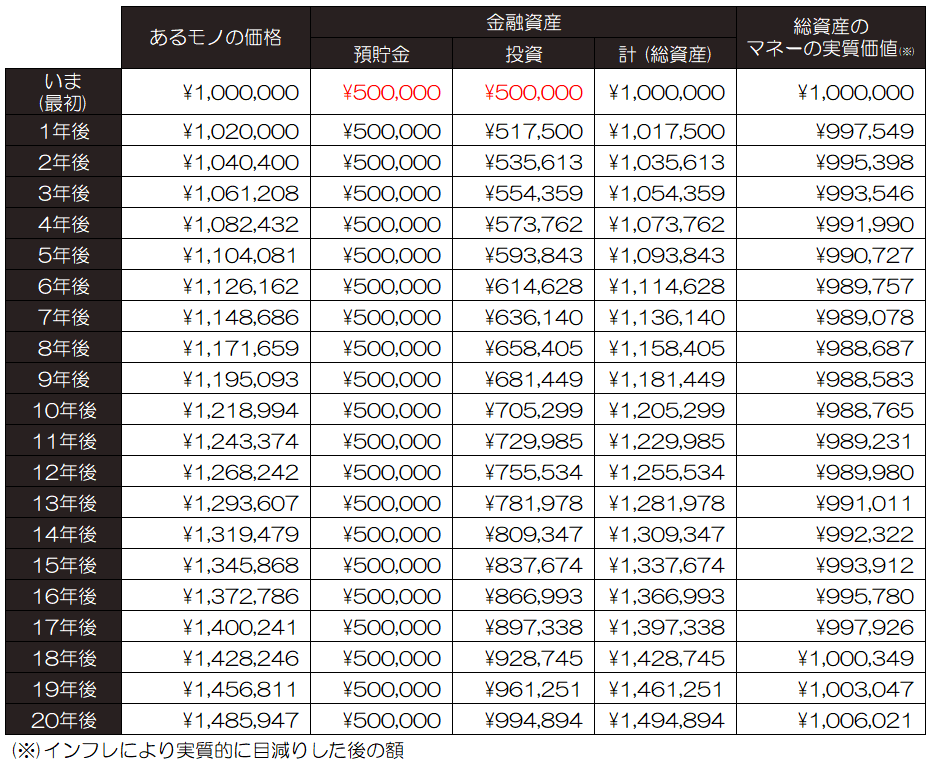

具体的には、以下の表で計算しています。

当サイトにて計算

総資産は増え続けますが、マネーの実質価値としては、2年後~18年後はインフレに若干負けていて最大2.5万円程度のマイナス収支になります。その後、19年後に複利効果でようやくプラス収支になります。以降はずっとプラス収支です。

この計算は、わずか3割の資金が頑張ってインフレと戦い、残り7割のまったく増えない預貯金を守っている様子を表したものと言えます (言い方)。

積極的に投資するのが心配な方にとっては、リスク資産を総資産の 3割に抑える1つの計算例になるかもしれません。逆に、資産を増やしたい方にとっては、”利益が無いのは物足りない” と感じるかと思います。

このような感じで、投資割合を増やした残りの 2パターンも見ていきます。

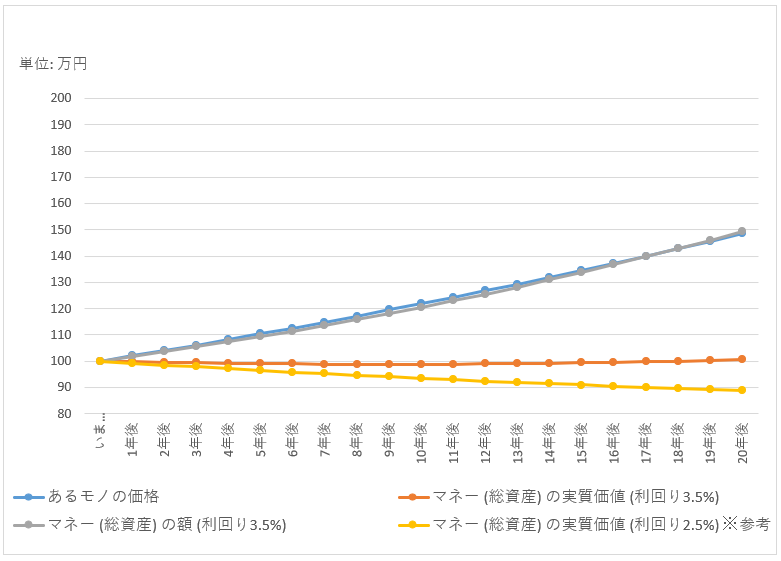

投資割合 5割: 利回り3.5%以上が必要

次に、総資産のうち5割を投資に使用した場合の計算です。

当サイトにて計算

インフレによる “あるモノの価格” の増加と、投資の運用利回りによる資産額の増加が概ね均衡するライン (=ほぼ損得ゼロ) は、利回り 3.5%でした。

この 3.5%が、総資産のマネーの実質価値がインフレに負けないようにするために必要となる利回りです。

先ほどの投資割合 3割の場合に比べ、均衡させるために確保しないといけない運用利回りは低くなりました。3.5%なら投資の運用成果のハードルもかなり下がります。

具体的には、以下の表で計算しています。

当サイトにて計算

これもマネーの実質価値としては、途中はインフレに若干負けていて少しマイナス収支になりますが、18年後に複利効果でプラス収支になります。

(参考) 投資割合 5割: 利回り5%の場合の収支

もちろん、運用利回りが高ければ、利益を狙えます。例えば5%の運用利回りだと以下のような感じです。

当サイトにて計算

5%の運用利回りだと、20年後には、金額ベースで80万円超、マネーの実質価値ベースで20万円超のプラス収支になります。

総資産が1,000万円として計算すると10倍になるので、500万円を投資に使用して、20年後には、金額ベースで800万円超、マネーの実質価値ベースで200万円超のプラス収支です。

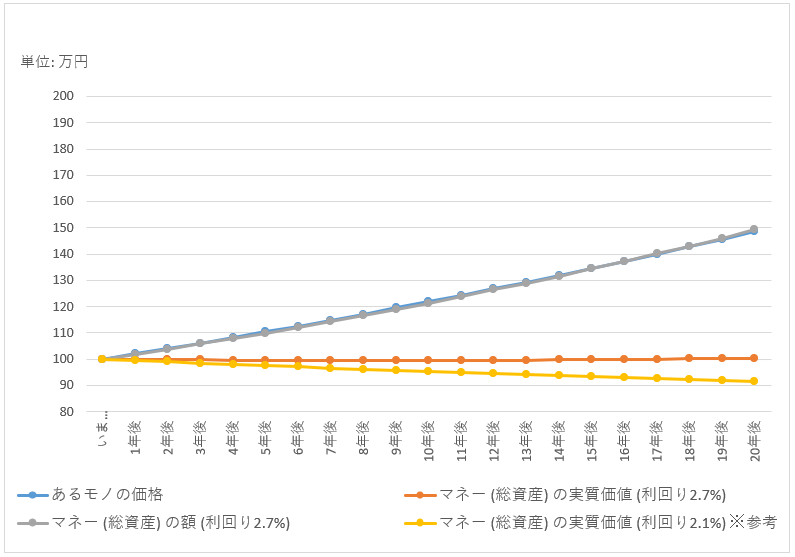

投資割合 7割: 利回り2.7%以上が必要

最後に、総資産のうち7割を投資に使用した場合の計算です。

当サイトにて計算

インフレによる “あるモノの価格” の増加と、投資の運用利回りによる資産額の増加が概ね均衡するライン (=ほぼ損得ゼロ) は、利回り 2.7%でした。

この 2.7%が、総資産のマネーの実質価値がインフレに負けないようにするために必要となる利回りです。

先ほどの投資割合 5割の場合に比べ、均衡させるために確保しないといけない運用利回りはさらに低くなりました。

具体的には、以下の表で計算しています。

当サイトにて計算

これもマネーの実質価値としては、途中はインフレに若干負けていて少しマイナス収支になりますが、17年後に複利効果でプラス収支になります。

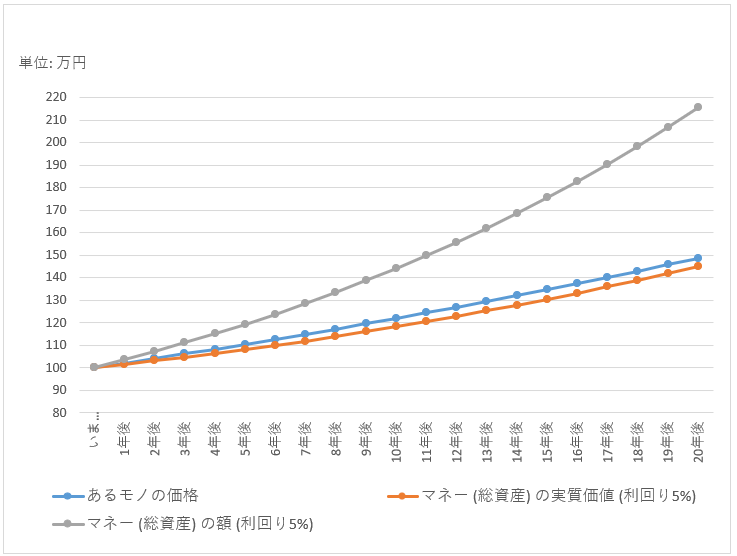

(参考) 投資割合 7割: 利回り5%の場合の収支

もちろん、運用利回りが高ければ、利益を狙えます。例えば5%の運用利回りだと以下のような感じです。

当サイトにて計算

5%の運用利回りだと、20年後には、金額ベースで115万円超、マネーの実質価値ベースで45万円超のプラス収支になります。

総資産が1,000万円として計算すると10倍になるので、700万円を投資に使用して、20年後には、金額ベースで1,150万円超、マネーの実質価値ベースで450万円超のプラス収支です。

預金金利やインフレ率、運用利回りの変化

上記のようなシミュレーションでなく現実世界では、預金金利の上昇やインフレ率の低下が生じる可能性もあります。もちろんその逆もあり得ますが。

預金金利が上昇すると、銀行に預けたお金は毎年増えるので、インフレによるマネーの実質価値の低下をある程度カバーできることになります。もしインフレ率を上回る預金金利になれば、インフレに負けず預金の資産価値は増えていきます。そんな時代が来るのかは分かりませんが。

日銀の内田真一副総裁は8日、マイナス金利政策など大規模金融緩和策について、賃金と物価データなどを「丹念に点検」したうえで「修正を検討することになる」と述べた。マイナス金利解除後について「どんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになる」との認識も示した。

出典:日銀・内田副総裁、マイナス金利解除後も「緩和的環境」 – 日本経済新聞

もちろん、今後の金利やインフレ率を正確に予測することはできません。

また、投資した資産の運用利回りも常に変化します。毎年同じ利回りにはなりません。本記事では、運用利回りを最大でも 5% として計算しましたが、それよりも高い成果になることもあります。逆に、マイナスになって元本割れすることもあります。

(参考) 資産クラスごとの運用利回り

参考情報です。

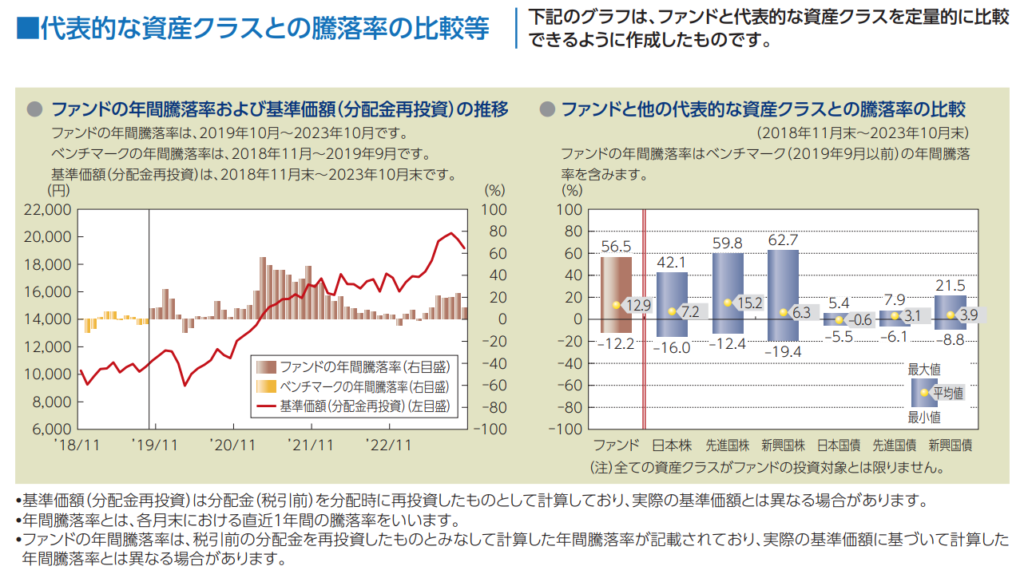

新 NISA でも人気の投資信託ファンド、eMAXIS Slim 全世界株式(オール・カントリー)の目論見書に載っている、各資産クラスの騰落率を確認してみます。 (一例として、身近に感じられる出典のデータを引用しているだけなので、同様のデータは他でも確認できます)

交付目論見書 2024年1月19日より

右側のグラフで、資産の種類ごとの過去 5年間 (2018年11月末~2023年10月末) の騰落率を確認できます。日本株や先進国株、国債等の各インデックスのデータが載っています (株式は配当込み)。なお、この期間には 2020年のコロナショックで大きく値下がりした際のデータも含みます。

以下の凡例から、最大値、最小値、平均値を確認できます。

株式は変動が大きいものの、平均値として 6%以上を確保できています。対して、国債の方は変動が小さい分、平均値も小さいです。

インフレに負けない投資

ここまで、総資産がインフレに負けないくらいに価値を維持できるラインをざっくり把握するため、貯蓄と投資の割合と、投資の利回りの目安を計算した結果や、資産クラスごとの運用利回りに関するデータを見てきました。

私から、これ!という具体的な投資方法をご紹介できる訳ではないのですが、一般的な話や補足事項を記載しておきます。

NISA や iDeCo 等の非課税制度の活用

投資をするのであれば、まず非課税制度の活用を検討した方が良いでしょう。

NISA や iDeCo 等、投資による利益が非課税となる制度を利用する場合には、インフレ率より高い利回りを確保できれば、マネーの実質価値が下がっても総額が増える分で収支がプラスになります。iDeCoの場合は所得控除も利用できるためちょっと条件が違いますが細かい話は省略します。また売買手数料についても無料の証券会社もあるので省略します。

投資対象の選定とアセットアロケーション

インフレに負けない運用利回りを 100% 保証できる銘柄はありません。先ほど目論見書の一部を引用したオール・カントリーが良い!と断言することもできません。

各自の判断で、投資対象の分散等もしつつ、銘柄を選ぶことになるでしょう。その際、総資産のうち投資に使用する資産の割合や各銘柄の配分 (アセットアロケーション) も決定します。資産クラスごとの特徴やそれらの組み合わせでインフレ等の経済状況の変化に対応しやすい配分も検討できます。

インフレに負けない程度という消極的な水準でなく、”もっと積極的に資産を増やしたい” と思われる方も多いかと思います。その場合には、より多くの割合を投資に使用し、また銘柄選定においても期待できる運用利回りの高い銘柄を選定することが考えられます。その分リスクも高くなります。

あるいは、 “資産が目減りしない程度で良いので、投資に回す金額は最低限にしたい” と思われる方もいらっしゃるかもしれません。そのような場合には、本記事で計算したように、元本保証された預貯金とリスク資産を合わせた金融資産全体が、インフレに負けない水準を維持できるよう検討することになります。

個々の状況に応じ、目標とする利回りと資産配分 (アセットアロケーション) や銘柄選定を行うことになります。

投資のリスクと向き合う

投資そのものには、どうしても元本割れリスクがあります。それも怖いですね。

そのようなリスクと向き合うためにも、我が家では、できる限りポイント還元を活用しながら投資を始めています。

以下の記事で解説しています。

まとめ

本記事では、総資産がインフレに負けない程度に価値を維持できるラインをざっくり把握するため、貯蓄と投資の割合と、投資の利回りの目安を計算してみました。

資産運用関連の人気書籍

かんたんポイ活