“ポイ活と課税” を整理したい

“あれ、ポイ活って課税されるの?” と、ふと思ったので調べてみました。

ポイ活で獲得したポイントも、課税対象となる場合があるようです。

ほとんどのケースで確定申告は不要なのですが、基本的なルールくらいは把握しておきたいところ。

ただ、このあたりについてネットで検索すると色々な説明があるものの、断片的な情報も多く、素人にとっては “ポイ活と課税” の全体像というものが理解しづらい状況です。

ということで、本記事では、この “ポイ活と課税” について、自分なりに整理してみます。

なお長文の記事なので、最後まで読んでいただけることはほとんど無い気がしますが、よろしければ途中まででもご覧ください。

※不明点を国税庁の国税相談専用ダイヤル等に相談し、その結果をもとに私なりの理解に沿ってまとめたものです。

素人が “ポイ活と課税” の全体像を理解するための前提

本記事では、以下のような前提で、”ポイ活と課税” についてまとめます。

ポイ活 (ポイント) の性質

ポイ活 (ポイント) の以下の性質に着目します。

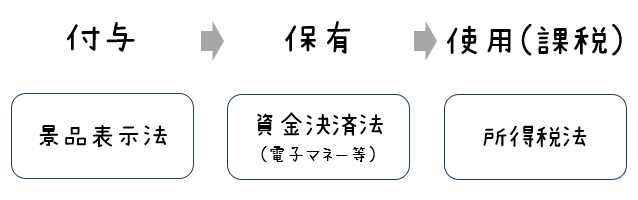

- ポイ活には、付与、保有、使用という流れ (ライフサイクル) がある

- ポイ活には、普段のお買い物からタスク系まで、幅広いジャンルがある

- ジャンルが幅広いので、付与、保有、使用の方法にも様々な種類 (類型) がある

ポイ活 (ポイント) と課税に関連するスコープ

上記の性質を考慮し、以下のスコープに沿って整理するのが有意義だと考えました。

- ポイ活によるお得さ (=経済的利益) に対する課税ルールは、主に所得税法に従う

- 課税方法は、その経済的利益を得たきっかけ (=ポイントの獲得方法) によっても決まる

- ポイントの獲得方法を考慮すべきなら、前述の付与、保有、使用というライフサイクルに当てはめれば全体像を理解しやすい

さらに、様々な類型を整理するため、関連法として、ポイントの付与については景品表示法、ポイントの保有については資金決済法 (電子マネー等) を考慮することで、ルール (法) に沿った一貫性のある理解にたどり着けるのではないか、と思った次第です。

※私がそのように整理したいと思っただけであり、正しい知識体系ではないと思います。

ポイ活のライフサイクルは3フェーズ

まず、ライフサイクルを構成する3つのフェーズを整理します。

- フェーズ1 付与: 買い物等でポイントを獲得する

- フェーズ2 保有: 獲得したポイントを貯める

- フェーズ3 使用 (課税) : 保有しているポイントを使用する

※ポイントは、保有しているだけでは課税対象とならず、使用時に課税 (詳細は後述)。

各フェーズで考慮する様々な類型

また、幅広いジャンルのポイ活に関する課税方法を判断できるよう、上記の各フェーズに対し、できるだけ幅広い類型を考慮します。

- 付与の契機として、商品購入やサービス利用時の “○%還元” といったもの以外に、タスク系ポイ活案件 (クレカ発行等)、紹介/アフィリエイト等、対価性のあるものも考慮します。

- 保有するポイントの種類として、一般的な企業発行ポイント以外に、電子マネー残高やクーポン、また便宜上、現金のパターンも考慮します。ついでに商品現物についても後述します。

- 使用の方法としては、基本的な使い方である値引き以外に、課税に影響のある現金化や、医薬品/金融商品の購入についても考慮します。

- 個人的なポイ活の話をしたいので、事業所得については考慮しません。雑所得として読み替えます。

- 個人事業主の方向けの案内は、タックスアンサーで言及されています。

本記事は随時更新予定

ポイントに関する税 (所得) の扱いは、本記事作成時点で、法令やその解釈においてルールがあまり具体的に定まっていない面もあります。

今後、そのルールが具体的に検討される可能性もありますので、本記事の公開後も、私自身が適時調べて分かったことを反映しつつ、整理を続けていく予定です。興味の続く限り。

(余談) 国税庁の国税相談専用ダイヤルに相談してみた印象として、”ポイ活と課税” に詳しそうな方に回答いただく場合と、そうでない方に回答いただく場合があるようでした。解釈が曖昧だと感じる箇所については、時期を空けてから再度相談し直してみるといった方法も、より正確な確認のためには必要かもしれません。なお、本格的な相談については税理士さんにお願いすることになると思います。

まずはざっくり

基本的なパターンとして、ざっくり理解すると以下です (注意点は後述)。

ポイントの付与形態と使用方法 (使途) ごとに分類しています。

商品購入やサービス利用系: 非課税 or 一時所得

商品購入やサービス利用による “○%還元” 等で付与されたポイントの利用はだいたい非課税ですが、一時所得となるケースもあります。

非課税のパターン

ポイントを商品購入やサービス利用時の値引きに利用する場合は非課税です。

- お店やネットでお買い物時にポイントを使う分は値引き

このパターンについては、確定申告は不要です。ただし、以下の一時所得のパターンには注意が必要です。

一時所得のパターン

懸賞で得たポイントや、一部の使い方 (医薬品、株式購入等) は一時所得です。

- 実際は、特別控除50万円等を計算した後の一時所得の1/2を他の所得と合計し課税

- 給与所得者は、一時所得が90万円以上 (所得20万円以上) で確定申告が必要

- 非給与所得者は、一時所得が146万円以上で確定申告が必要

※ 90万円: (90 – 特別控除50) / 2 = 20 (=確定申告が必要な基準)

※ 146万円: (146 – 特別控除50) / 2 = 48 (=基礎控除額)

以下は参考ページです。

タスク系ポイ活案件 (クレカ発行等) の役務系: 雑所得 or 非課税

タスク系ポイ活案件 (クレカ発行で○P、等) の役務による対価として得たポイント利用は本来雑所得なのですが、非課税となるケースもあります。

非課税のパターン

先に非課税となるパターンを記載します。

前述のように、ポイントを商品購入やサービス利用時の値引きに利用する場合は非課税です。

2023年12月時点で国税庁の国税相談専用ダイヤルに相談したところ、対価として得たポイントであっても、値引きに利用する場合は非課税として扱われるとのことでした。

雑所得のパターン

値引き以外の利用、例えばポイントを現金化に交換した場合 (口座振込等) には、雑所得となります。

- 給与所得者は、雑所得合計が20万円以上で確定申告が必要

- 非給与所得者は、雑所得合計が48万円以上 (基礎控除分) で確定申告が必要

以下は参考ページです。

- 参考:確定申告が必要な方|国税庁

- 参考:No.1500 雑所得|国税庁

- 参考:No.1199 基礎控除|国税庁

注意点

上記の内容は、ざっくり理解するため、シンプルなケースを想定したものです。

- 上記の “○○円以上” という表現は、給与以外の収入が “一時所得のみ” や “雑所得のみ” のようなケースを想定しており、複数区分の収入を考慮しない前提

- 基礎控除48万円は全ての所得で共通

- ポイント獲得以外に、他の一時所得や雑所得があればそれも含めた計算が必要

例:ふるさと納税の返礼品は一時所得、副業の現金収入は雑所得

もう少し詳しく

※ここから先は、よほど興味がある方でない限り読む気にならないと思います。

もう少し詳しく、表にまとめてみました。

※表を画像形式で掲載しています。しっかり読んでいただく場合には、表をブラウザの別タブで開きつつ、以降の説明をご覧になることをオススメします。

表が細かくなった理由は、前述のとおり、多様な “ポイ活” を扱うため、付与フェーズにおける景品類の考慮や、保有フェーズにおけるポイント等の色々な形態の考慮をしているためです。

今後、ルールが変更される際にも、差異や経緯を把握しやすいはずです。たぶん。

(※1) 景品QAは、景品に関するQ&A | 消費者庁のこと。

(※2) この “ポイント” は、企業発行ポイントに相当するもの。Pontaポイント等の共通ポイントや、特定企業専用(ショップ専用)ポイントを含む。

(※3) 資金決済法における前払式支払手段に相当するもの。Suica、楽天キャッシュや、Kyash等のプリカ残高等を含む。

(※4) 所得税法と景品表示法における “値引き” の定義が一致しているかは不明だが、本記事では同等の意味として扱う (補足事項は後述)。

(※5) ポイント交換先として、現金振り込みを選択した場合等 (2023年12月時点で国税庁の国税相談専用ダイヤルに相談したところ、現金化したポイントの課税について考慮する場合は、あらかじめ付与の契機を記録しておき、雑所得か一時所得かを振り分けるよう管理するしかないとのこと)。

(※6) 電子マネーの残高付与のケースもあるため記載した (例:TOYOTA Wallet の iD / Mastercard 残高利用に対する残高還元、楽天アフィリエイトの楽天キャッシュ付与、等)。

(※7) ポイント等を値引きに使用する場合は非課税 (補足事項は後述)。

(※8) ポイントを医薬品購入代金の値引きや、株式等の金融商品の購入に使用した場合は、課税対象 (補足事項は後述)。

(※9) ○%系:”□□の購入/利用により○%ポイント付与”、役務系:”○○をすると△△ポイント付与” といった案件の分類。

(※10) 仕事の報酬と認められるものは、景品に該当しない。ただし、簡単な内容に対して過大な報酬の場合や、懸賞の場合には、景品に該当するケースも。

(※11) 紹介者への謝礼は、景品類には該当しない。ただし、紹介者を商品/サービスの購入者に限定する場合、景品類に該当。これは正直分かりづらい。(参考1、参考2)

(※12) 懸賞で得た現金や、対価として得た現金は所得 (収入) (参考)。

(※13) 医薬品、株式等の購入にポイント等を使用した場合でも、雑所得 (2023年12月時点で国税庁の国税相談専用ダイヤルに相談したところ、ケースバイケースだが雑所得に入れるとのこと)。

実際の所得の計算

前述の、ざっくり理解するための説明で記載したように、実際に所得金額を計算する際には、所得区分ごとに、控除や合算等を考慮することになります。

景品類とそうでないものの区別 (表のNo.1~3、No.4~7)

本記事では細かく触れませんが、景品表示法の規制の有無や、一部に後述の “値引き” の概念も登場してくるため、表のNo.1~3、No.4~7を区別しています。

そのため、表が見づらくなるのですが、ポイント等を値引きのために使用するかどうかによって、No.1 と No.4 を区別しています。

詳細は、消費者庁の景品規制の概要や、景品に関するQ&A等を参照ください。

“値引き” と課税 (表のNo.2、No.4、No.5)

国税庁の説明にあるとおり、ポイントを利用した値引きの場合、そのポイントの取得または使用については、非課税 (課税対象となる経済的利益には該当しないもの) として扱われます。

気になる点を国税相談専用ダイヤルに相談

特に、気になった点として、2023年12月時点で国税庁の国税相談専用ダイヤルに相談したところ、以下のような回答でした。

- クレジットカード会社発行のポイントをクレジットカードの支払い金額に充当する場合も、値引き (非課税) の扱いとなるため所得にはならない。商品購入やサービス利用時に値引きを受けている訳ではないが、値引き (として扱うしかない、というニュアンス)。

- そのポイントが付与された契機がポイ活や紹介等の報酬であっても、値引きという使い方であれば非課税。

これは、仕事の報酬で得たポイント等であっても、値引きに使用する場合には、雑所得でなく非課税になるということです。

合わせて、以下のケースについても確認しました。

- 特定の商品やサービスに使えるクーポンであっても、値引きに利用する場合は非課税。

- 電子マネー等であっても、値引きに使用する分は非課税。

ポイントに関しては、まだ細かいルールが無いため上記のような扱いのようです。

(余談) 三井住友カードのVポイント最強説

上記のように “値引き=非課税” というルールが優先されるのであれば、クレジットカードの支払い金額に充当 (キャッシュバック) できる、三井住友カードのVポイントはやはり最強ではないかと思いました。

ポイ活で集めたポイントをVポイントに集約してキャッシュバックすれば、所得計算の煩わしさの回避や、純粋なお得さという面でもバッチリです。

(さらに余談) 課税対象かどうかを判断する原則: 担税力や値引き

こんな考え方があるようです。奥深い感じがします。

以下は、2014年の税大論叢 (ろんそう) にある論文の一節です。

現在の我が国の個人に対する所得課税は、包括的所得概念を原則とし、人の担税力を増加させる利得はすべて所得を構成すると解されている。

担税力 (税を負担する能力) について、言及されています。

使い道が限られているポイントもあるので、ポイントをたくさん獲得できたからと言って、担税力も高まったとは言い切れません。逆に、最近は便利に使えるポイントも多いので、ポイント獲得により担税力を高めたと言えるかもしれません。

商品の販売価額は事業者の経営判断によって随時決定されるものであるため、通常の商行為としての値引き等の販売価格改定の結果、安く販売した事業者と安く購入できた消費者は、通常の商取引をしたにすぎず、課税されるべき経済的利益は発生しないと考えるべきであろう。

次に、”値引きは非課税” という点についてです。

商品等の販売価格は、売り手が自由に決めることができるものなので、”値引き” によってあたかも経済的利益が生じたかのように見えるかもしれませんが、実際には普通の売買 (商取引) をしているだけなので、課税対象とはならないという見方になっているようです。

(もっと余談) 所得税法と景品表示法における “値引き”

ちなみに、所得税法と景品表示法における “値引き” の定義が一致しているかどうかについては不明です。

ただ、本記事では同等の意味として扱っています。

(将来的にでも) この定義が法律間でズレていると、分かりづらくて困りますね。

参考URLは以下です。

- 所得税法関連 (タックスアンサー)

No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い|国税庁

“商品購入に対する通常の商取引における値引きを受けたことによる経済的利益” という表現 - 景品表示法関連 (運用基準)

景品類等の指定の告示の運用基準について

“6” に、「正常な商慣習に照らして値引と認められる経済上の利益」が定義

同じものを指しているような気はするのですが…それを確認する方法が分かりません。

ポイントを医薬品購入等や、株式等の金融商品の購入に使用した場合

次に、ポイントを医薬品購入代金の値引きや、株式等の金融商品の購入に使用した場合は、課税対象になるという話です。

医薬品購入等の所得控除の対象となる支出にポイントを使用した場合

所得控除と値引き (非課税) の両方を適用 (ポイ活風に言うと2重取り) できないようにする扱いだと思います。

ポイントを使用して医薬品購入の決済代金の値引きを受けた場合など、所得控除の対象となる支出にポイントを使用したことが明らかな場合には、

1 ポイント使用後の支払金額を基に所得控除額を計算する方法

2 ポイント使用前の支払金額を基に所得控除額を計算するとともに、ポイント使用相当額を一時所得の総収入金額として算入する方法

のいずれかの方法により、所得金額および所得控除額を計算してください。

所得控除の申請をしない場合や、一時所得の額が明らかに課税対象にならない場合には、上記の計算は考慮不要かな、と思います。

例えば、普段使いのドラッグストアでポイントを使う際、医療費控除の特例に該当する商品分だけわざわざ別集計しておくというのは無理がありそうです。セルフメディケーション税制のことなど知らない方も多いと思いますし。

株式等の購入にポイントを使用した場合

株式や投資信託等、金融商品の購入にポイントを使用した場合は一時所得となります。

(注)証券会社等においてポイントを使用して株式等を購入した場合、一般的には、その株式等の取得価額(取得費等)はポイント使用前の支払金額(ポイント使用相当額を含めた支払金額)を基に計算するとともに、ポイント使用相当額は一時所得の総収入金額に算入します。

一時所得の管理という意味では、”ポイント投資” 等のサービス利用には注意が必要でしょう。

特に、数十万ポイントのポイントを貯めて “ポイント投資” に利用している場合等です。

なお、類似サービスでも、”ポイントを運用して、運用後に現金でなくポイントが返ってくるだけ” であれば課税対象にならないと思います。

ここでも余談ですが、クレジットカードによる投信つみたて (プラチナプリファードなら5%還元)と、クレジットカードの支払い金額に充当 (キャッシュバック) ができる、三井住友カードのVポイントはやはり最強ではないかと思いました。Vポイントによる投資もできますが、投信積立で良ければクレカ投資をしつつキャッシュバックした方が有利かと思います。

現物系: 増量 (○個買ったら1個増量) や、懸賞による商品獲得

前述の表には反映していませんが、ポイント等の証票でなく、増量サービスや当選等により、商品そのものが手に入る場合についても記載しておきます。

増量 (○個買ったら1個増量)

2023年12月時点で国税庁の国税相談専用ダイヤルに相談したところ、○個買ったら1個増量のパターンは、値引きの扱いで良いとのことでした。

参考までに、所得税法ではありませんが、景品表示法のQAの中に、増量は値引きと考える旨の記載があります。

懸賞による商品獲得 (表のNo.3)

懸賞による商品獲得については、タックスアンサーの記載に従い、一時所得となります。

金額については、現金の場合と異なり、その商品の “通常の小売販売価額(いわゆる現金正価)の60%相当額” となるようです。

たぶん以下にある説明と同様の考え方なのかと思っています。

人からの譲渡 (表のNo.7)

最近のポイントや電子マネー等は、人に “送る”、”渡す” ことができるので、付与の契機として考慮は必要です。

贈与だけでなく、相続についても、ANAのマイルは相続できたりするようなので、相続もありますね。

ただ、本記事の作成時点では調べきれなかったので、表では “未確認” としています。

おそらく本来は贈与や相続 (相続税法) が関連してくると思うのですが、所得税法のポイントの扱いのように “値引きに利用” や “医薬品/株式等の購入” といったケース分けは無い気もします。詳細は不明です。

ちなみに、ポイントでなく、夫婦間で渡した電子マネーを使った投資について、以下の記事にまとめてあります。

(参考) 共通ポイント (ポイント交換)、クーポン、還元率の上限

ポイ活では、他のポイントに交換できる共通ポイントを貯めることが多いかと思います。

これは景品表示法関連の話になるのですが、他のポイントと交換できる共通ポイントや、クーポン (割引券等)について触れておきます。

上記のQ124では、他の事業者のポイントに交換できるポイントについては、交換後も他の事業者との取引において同額の値引きができるものであれば (等価交換)、値引きのために利用するなら総付景品の規制が適用されないことになっています。

上記のQ123では、他の事業者と共通で使える「○○円割引券」と「○○%割引券」の違いとして、「○○円割引券」のように割引金額が一定の場合には総付景品の規制は適用されませんが、「○○%割引券」のように使用した際の購入金額によって割引金額が異なる場合には総付景品の規制が適用される点が説明されています。

還元率の20%ルール (20%制限と20%越えの違い)

上記の総付景品の規制が適用されると、還元率の20%ルール (総付景品の限度額は、1,000円未満の取引に対し200円、1,000円以上の取引に対して取引価額の20%) を守る必要性があります。

例えば、三井住友カードのVポイントアッププログラム等では、ポイント還元率の合計が20%を超えるケースがあり得ますが、”景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%まで” と説明されています。

上記の景品に関するQAに照らすと、Vポイントは他の事業者のポイントに交換できるものの、交換後も他の事業者との取引において同額の値引きができるはずなので (等価交換) 、総付景品の規制である20%ルールを適用しなくても良い気もします (20%を超えても良いのでは)。

ただ実際には、そのポイントが最終的に値引きのために使用されるとは限らないケースや、交換レートが異なるケース (Vポイント → ソラシドエアのマイルは交換レート200%(2025年11月まで)) もあるため、総付景品の20%ルールの範囲内で運用しているだと推察しています。

一方で、楽天市場 (お買い物マラソン等) や他の事業者等でも、還元率が20%を超えるキャンペーンが開催されるケースはありますが、”共通ポイントでも同額の値引きのみ使用可能” (総付景品の規制対象外) とか、”実は懸賞” (表のNo.3)、”キャッシュバック” (景品QAのQ42) といった形態に該当しているためだと理解しています。

(参考) マイナポイントは一時所得

こんな事例もあります。

マイナンバーカードを新規に取得した方等に付与されるマイナポイントや、マイナンバーカードの健康保険証としての利用申込みまたは公金受取口座の登録を行った方に付与されるマイナポイントは、「通常の商取引における値引き」とは認められませんので、その経済的利益は一時所得として所得税の課税対象となります。

マイナポイントによって得られる経済的利益 (ポイント利用時) は、一時所得になるというものです。

マイナポイントを獲得できる条件である “申込み” や “登録” というのは、タスク系ポイ活案件 (クレカ発行や会員登録等) とほとんどやっていることが同じですよね。

ということは雑所得になるはずなのですが、一時所得として扱われるらしいです。

※むしろその方が助かる人の方が多いと思うので全く問題は無いのですが。

なお、この点について2023年12月時点で国税庁の国税相談専用ダイヤルに何が違うのか聞いてみたのですが、”そう決まっているから” ということでした。

“ポイ活と課税” を整理して考えたいこと

今回の整理のきっかけは、”あれ、ポイ活って課税されるの?” と、ふと思ったことでした。

その疑問に対する解はだいたい得られたので、ひとまずスッキリしました。

が、整理するうちに、もう少し感じたこともあります。

ポイ活というのは、普通の仕事よりも楽しみながら取り組んでいるのにお得になるという、不思議な経済活動です。

そのポイ活を、今後も社会的に望ましい形で楽しめるよう、”ポイ活と課税” に関する法令やその解釈について具体的にルールが検討される際には、自分なりに理解し、意見を持っておきたいと感じました。

そのための整理にもなったと思います。

最終的には、”ポイ活民の民度” みたいなテーマにもつながりそうです。

参考

その他、参考になりそうな記事のURLを載せておきます。

ポイントサービスと所得税法関連

- 企業が提供するポイントプログラムの加入者(個人)に係る所得税の課税関係について|論叢|税務大学校|国税庁 (税大論叢(78~79号)|研究活動|税務大学校|国税庁より)

- No.1300 所得の区分のあらまし|国税庁

- ポイ活で確定申告は必要?申告すべきケースや注意点を解説|クレジットカードの三井住友VISAカード

- ポイ活で確定申告は必要?税金がかかる条件や注意点を税理士が解説! – 確定申告お役立ち情報 – 弥生株式会社【公式】

ポイントサービスと資金決済法関連

- 金融庁説明資料(近年の資金決済制度の動きについて)

- 知っておきたい資金決済法 第1回 決済法制と 資金決済法の概要 (国民生活センター)

- 企業ポイントの法的性質と消費者保護のあり方に関する研究会 報告書 (2009年)

※消費者保護という観点での参考資料

ポイントサービスと景品表示法関連

- GNET-行政書士ネットワーク | メルペイのポイント70%還元が景表法に違反しない(?)ロジックとは

- ポイントサービスを導入する際の注意点③~景品表示法の景品規制との関係~

- 景品表示法関係ガイドライン等 | 消費者庁

景品類等の指定の告示の運用基準について

「一般消費者に対する景品類の提供に関する事項の制限」の運用基準について

「懸賞による景品類の提供に関する事項の制限」の運用基準 - 景品表示法 | 消費者庁

- 不当景品類及び不当表示防止法 | e-Gov法令検索

まとめ

本記事では、”ポイ活と課税”について、自分なりに整理してみました。

この記事を最後まで読んでくださる方がいらっしゃるのかどうか、分かりませんが…お読みいただきありがとうございます。