税金の種類、分類をざっくり理解する

税金についてちょっと理解を深めようと思い、調べてみました。

本記事では、税金の種類、分類についてざっくりとまとめます。

(健康保険や年金といった社会保険料については記載していません)

税金の分類

まずは税金の分類についてです。

※当サイトにて赤線で注釈

以下のような分類の観点があります。

国税、地方税

課税主体が国か地方公共団体(都道府県)かによる分類所得課税、消費課税、資産課税

税負担を経済活動のどの局面に求めているかに着目した分類

普段の消費税 = (国の)消費税 + 地方消費税

買い物のレシートに記載されている “消費税” (8%や10%) は、(国の)消費税と地方消費税を合わせた税金です。

国と地方、それぞれに分けて納められます。

税の内訳

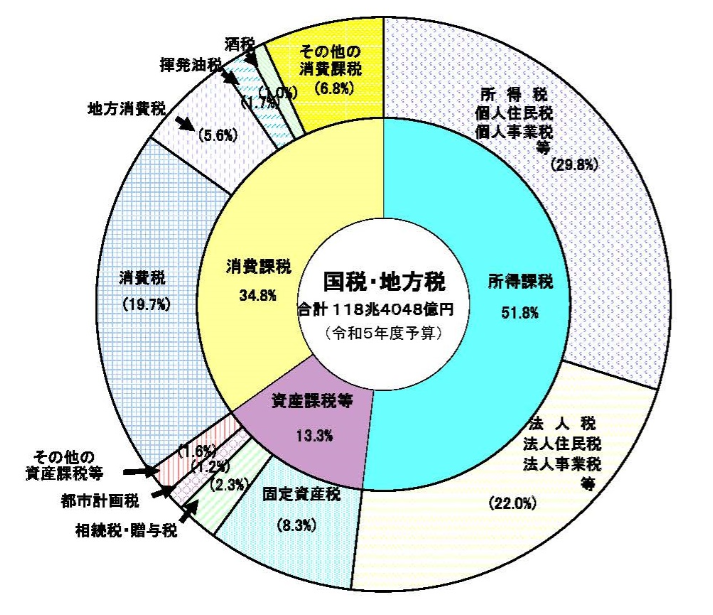

税収の内訳です (令和5年度予算)。

このグラフでは、所得課税、消費課税、資産課税の分類で集計されています。

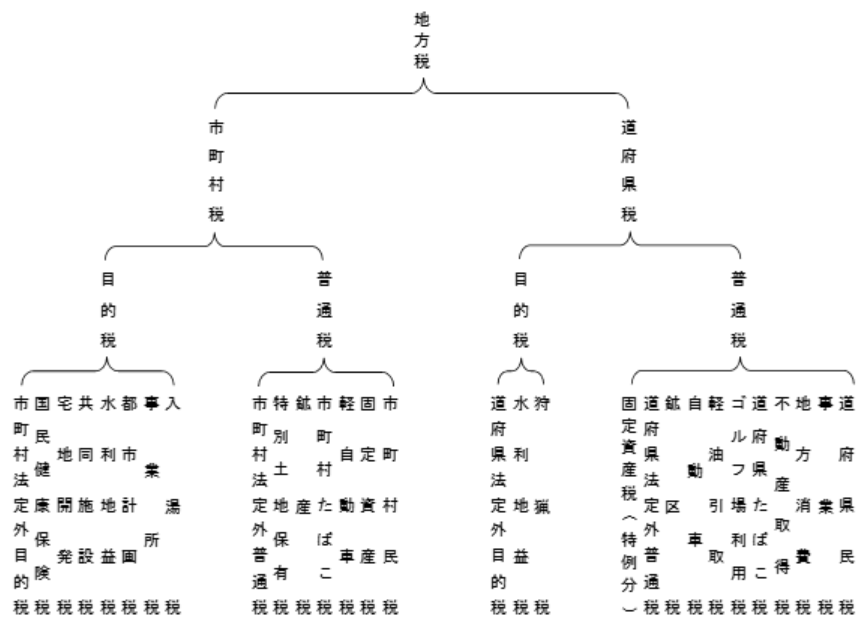

地方税の体系

地方税のみの場合、以下のような体系で説明されます。

地方税は、市町村税と道府県税に分かれます。

軽自動車税は市町村税、自動車税は道府県税なので、軽自動車かどうかで納付先が異なります。

また、固定資産税や都市計画税は、市町村税です。

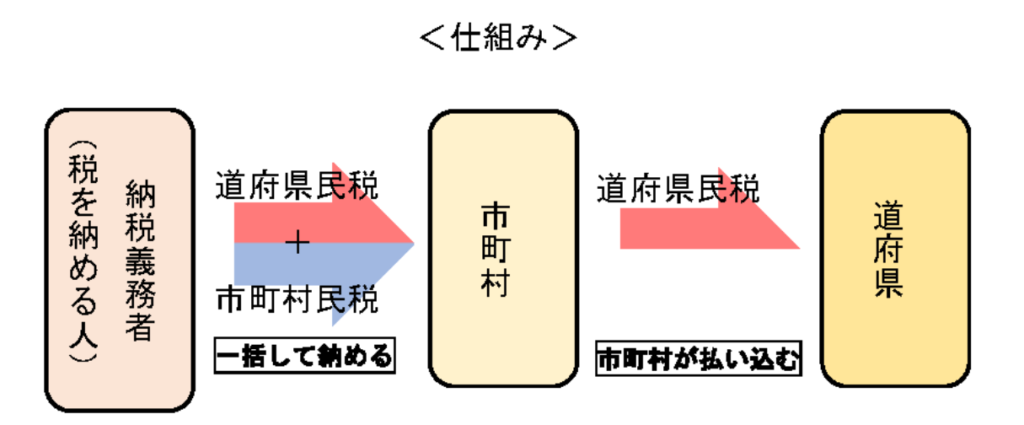

住民税についての補足

住民税は、市町村民税と道府県民税をまとめた呼び方です。

個人住民税と法人住民税に分かれますが、個人住民税については、給与所得者の方であれば基本的に給与から天引きされることにより納付が済みます(特別徴収)。それ以外の方については、市区町村から送付される納税通知書で納付します(普通徴収)。自分で納付したくても、特別徴収から普通徴収に切り替えられることは認められていないようです。

東京都の場合

東京都の場合、以下の主税局ホームページにある解説のとおり、都税があります。

固定資産税は市町村税なのですが、23区では都税として徴収されます。

関連省庁等

財務省と総務省のWebサイトでは、税金全般と国税のことは財務省、地方税のことは総務省が担当しているようです。

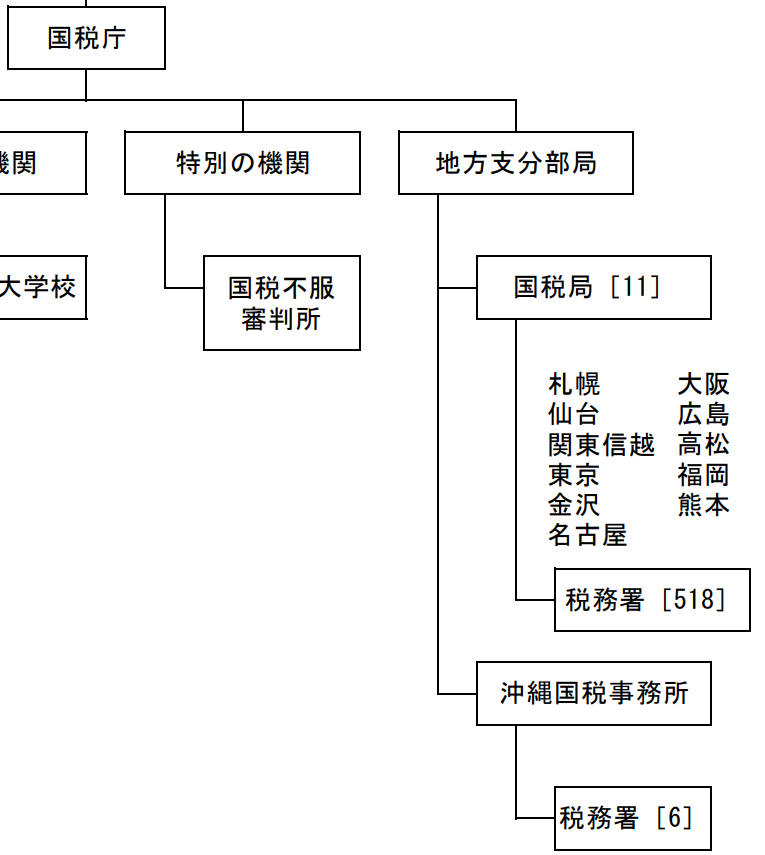

国税:財務省、国税局

財務省の機構図から、外局→国税庁の配下に国税局を確認できます。

沖縄は国税局でなく国税事務所です。歴史的な背景によるものでしょうか。

地方税:総務省、自治税務局

総務省の組織についての図から、自治税務局を確認できます。

組織紹介ページは、総務省|自治税務局です。

地方税のことは総務省に、という案内が地味

あまりハッキリ書かれている感じがしないのですが、国税庁のサイトに、”地方税の概要については、総務省ホームページ 「地方税制度」をご覧ください。” と案内されています。

まとめ

税金の種類、分類についてざっくりとまとめてみました。

関連記事

請求書払い関連の記事です。

以下の総まとめ記事では、お得に請求書払いを利用する方法をまとめています。

私の支払い例は以下の記事にまとめています。

請求書払い関連の各トピックについては、以下の記事にまとめています。

楽天市場